Companiile cu restanțe la stat vor putea apela de un nou mecanism de eșalonare a datoriilor.

Companiile cu restanțe la stat vor putea apela de un nou mecanism de eșalonare a datoriilor.

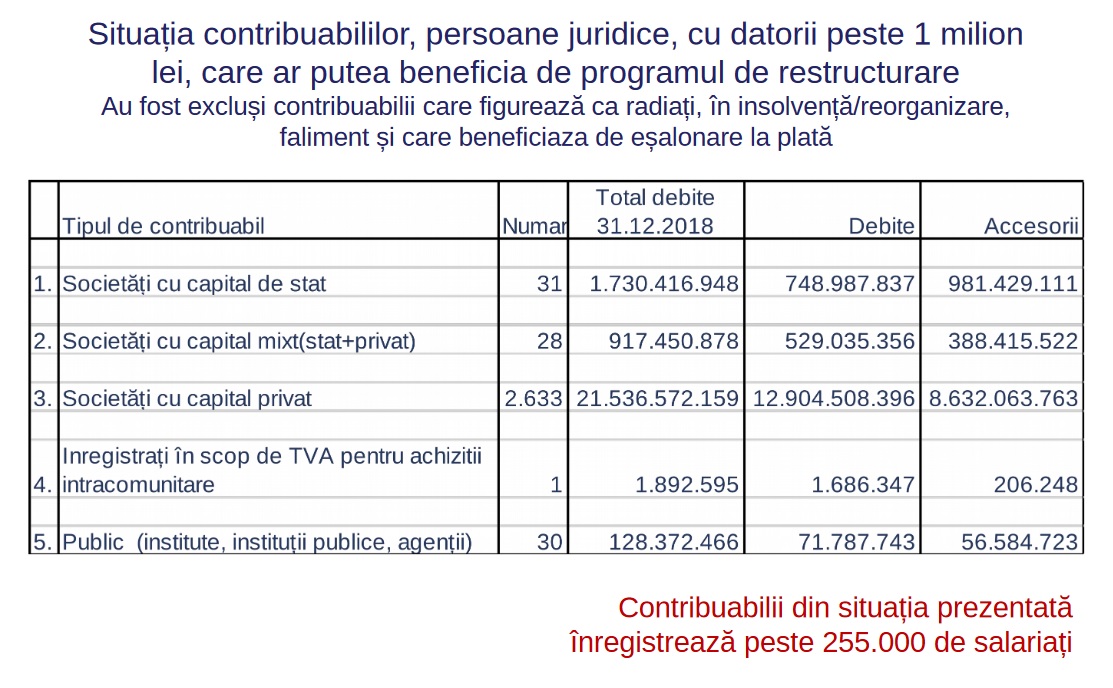

Datornicii cu restanțe de peste un milion de lei vor putea beneficia de o reducere a soldului obligațiilor fiscale de până la 50%, în vreme ce companiile cu datorii mai mici de un milion de lei vor fi scutiți de la plata accesoriilor (dobânzi și penalități), în situația în care își plătesc restanțele până la sfârșitul lunii noiembrie, a anunțat, marți, ministrul Finanțelor, Eugen Teodorovici.

Impactul bugetar al măsurilor cuprinse în proiectul de amnistie fiscală este estimat la circa un miliard de lei.

Pentru diminuarea arieratelor la bugetul statului au fost luate în calcul două scenarii, care propun instituirea unor măsuri de acordare a unor facilități fiscale în funcție de valoarea obligațiilor bugetare restante la 31 decembrie 2018:

- măsuri de restructurare a obligațiilor bugetare restante la 31 decembrie 2018 pentru debitorii care au datorii mai mari de un milion lei, bazată pe un plan de restructurare, plată eșalonată și supraveghere fiscală pe perioada înlesnirii;

- anularea accesoriilor în cazul datoriilor sub un milion lei sau a celor peste un milion care nu pot beneficia de restructurare (eșalonare, reorganizare, insolvență) dacă obligațiile bugetare principale se achită până la 30 noiembrie 2019.

Măsura restructurării presupune crearea unui mecanism alternativ procedurii de acordare a eșalonării la plată, existentă deja în legislația fiscală.

Principalele elemente

Principalele elemente

- Aplicarea măsurii pe o perioadă limitată de timp (6 luni) astfel încât contribuabilul care se află în această situație să ia o decizie cu privire la situația sa, în sensul de a-și restructura datoriile bugetare, care implică și o restructurare a companiei;

- Posibilitatea accesării acestei forme de restructurare a datoriilor de către toţi contribuabilii, persoane juridice de drept public sau privat, care au obligații de plată şi dificultăți financiare generate de disfuncționalități de natură structurală, și au datorii mai mari de un milion de lei prin notificarea organului fiscal competent cu privire la intenția de restructurare și apelarea la un expert independent în vederea întocmirii unui plan de restructurare similar planului de reorganizare în cazul insolvenței;

- Întocmirea unui plan de restructurare de către expertul independent pe baza unei analize referitoare la situația debitorului; Planul de restructurare cuprinde, în mod obligatoriu, următoarele: a) prezentarea cauzelor și amploarea dificultăților financiare ale debitorului, precum și măsurile luate de debitor pentru depăşirea acestora; b) situația patrimonială a debitorului; c) informații referitoare la cauzele pentru care debitorul nu poate beneficia de eșalonarea la plată conform Codului de procedură fiscală; d) măsurile de restructurare a debitorului și modalitățile prin care debitorul înțelege să depășească starea de dificultate financiară, cu termene clare de implementare, precum și măsurile de restructurare a obligațiilor bugetare, care conduc la revitalizarea debitorului; e) testul creditorului privat prudent.

- Testul creditorului privat prudent trebuie prezentat distinct față de planul de restructurare. Acesta trebuie definit ca fiind efectuat astfel încât să rezulte că reprezintă varianta maximizării colectării creanțelor bugetare față de modalitățile de executare silită și faliment;-Testul creditorului privat prudent se acceptă de către creditor. Testul creditorului privat prudent se reface în situația refacerii planului de restructurare.

- Restructurarea obligațiilor bugetare poate fi constituită din una sau mai multe măsuri din care una din măsuri trebuie să fie reprezentată de înlesnirile la plata obligațiilor bugetare.

Măsurile de restructurare a obligațiilor bugetare care pot fi propuse prin planul de restructurare sunt următoarele:

a) plata eșalonată a obligațiilor bugetare;

b) conversia în acțiuni a obligațiilor bugetare, în condițiile reglementate de Codul de procedură fiscală;

c) stingerea obligațiilor bugetare prin darea în plată a unor active ale debitorului, potrivit procedurii reglementate de Codul de procedură fiscală;

d) anularea unor obligații bugetare principale în proporție de 30%, 40% sau 50%, după caz, din totalul acestora.

- Amânarea la plată a accesoriilor datorate de contribuabili în vederea anulării dacă planul de restructurare se finalizează cu succes;

- Stabilirea unor condiții privind plata obligațiilor bugetare restante, astfel:

a) în primul an al înlesnirii debitorul trebuie să achite obligațiile bugetare cu termene de plată în anul 2019;

b) în al doilea an al înlesnirii la plată, debitorul trebuie să achite cel puțin 10% din cuantumul obligațiilor bugetare care fac obiectul înlesnirii la plată;

c) din al treilea an și până la finalizarea înlesnirii la plată, debitorul trebuie să achite restul obligațiilor bugetare care fac obiectul înlesnirii la plată, proporțional cu anii pentru care a fost acordată înlesnirea la plată;

d) plata eșalonată a obligațiilor bugetare restante în termenul maxim de 7 ani și plata obligațiilor curente pe 2019;

-

Stabilirea unor condiții privind plata obligațiilor bugetare restante, astfel:

– plata obligațiilor bugetare scadente după 2019 și a celor suplimentare stabilite de alte organe decât organele fiscale, precum şi amenzile de orice fel, transmise spre recuperare organelor fiscale, dacă debitorii au inclusă în planul de restructurare și măsura de anulare a 30%;

– plata, în două rate egale, până la datele de 30 noiembrie 2019 și 30 iunie 2020 a 15% din cuantumul obligațiilor bugetare care fac obiectul înlesnirii la plată dacă debitorii au inclusă în planul de restructurare și măsura de anulare a 40% din totalul obligațiilor bugetare principale și plata obligațiilor curente pe 2019;

– plata până data de 30 noiembrie 2019 a 15% din cuantumul obligațiilor bugetare care fac obiectul înlesnirii la plată dacă debitorii au inclusă în planul de restructurare și măsura de anulare a 50% din totalul obligațiilor bugetare principale și plata obligațiilor curente pe 2019;

- Instituirea unui regim de supraveghere a debitorului cu privire la implementarea măsurilor incluse în planul de restructurare, inclusiv a măsurilor de restructurare a obligațiilor bugetare;

- Suspendarea executării silite pe perioada derulării planului de restructurare;

- Posibilitatea debitorului de a modifica planul de restructurare în cazul în care constată că măsurile incluse în plan inclusiv măsurile de restructurare a obligațiilor bugetare cu excepția înlesnirilor la plată, nu pot fi realizate, din motive obiective, în termenele stabilite. În cazul măsurii de înlesnire la plată sunt reglementate anumite condiții care impun debitorului o conduită prudentă în sensul de a-și plăti obligațiile curente iar în cazul în care constată că acestea sunt împovărătoare, de a solicita includerea în înlesnire și a acestor obligații, concomitent cu ajustarea planului de restructurare.

- Cauzele care conduc la eșuarea planului de restructurare, respectiv atunci când măsurile de restructurare nu sunt realizate în termenele stabilite și după notificarea debitorului acesta nu prezintă un plan de restructurare ajustat sau nu se încadrează în termenele stabilite de persoanele care efectuează supravegherea;

- Pentru obligațiile bugetare care formează obiect al restructurării nu se datorează și nu se calculează obligații accesorii pe perioada de implementare a planului;

- Anularea sumelor amânate la plată la finalizarea planului de restructurare;

- Instituirea obligaţiei organului fiscal de a solicita deschiderea procedurii insolventei, în formă simplificată, în condiţiile Legii nr. 85/2014, în situaţia în care: debitorul nu depune cererea de restructurare a obligațiilor bugetare în termen de 6 luni de la intrarea în vigoare a prezentei ordonanțe, organul fiscal competent respinge cererea de restructurare și nu emite acordul de principiu pentru acordarea unei eșalonări la plată conform Codului de procedură fiscală, în situaţia în care planul de restructurare eșuează.

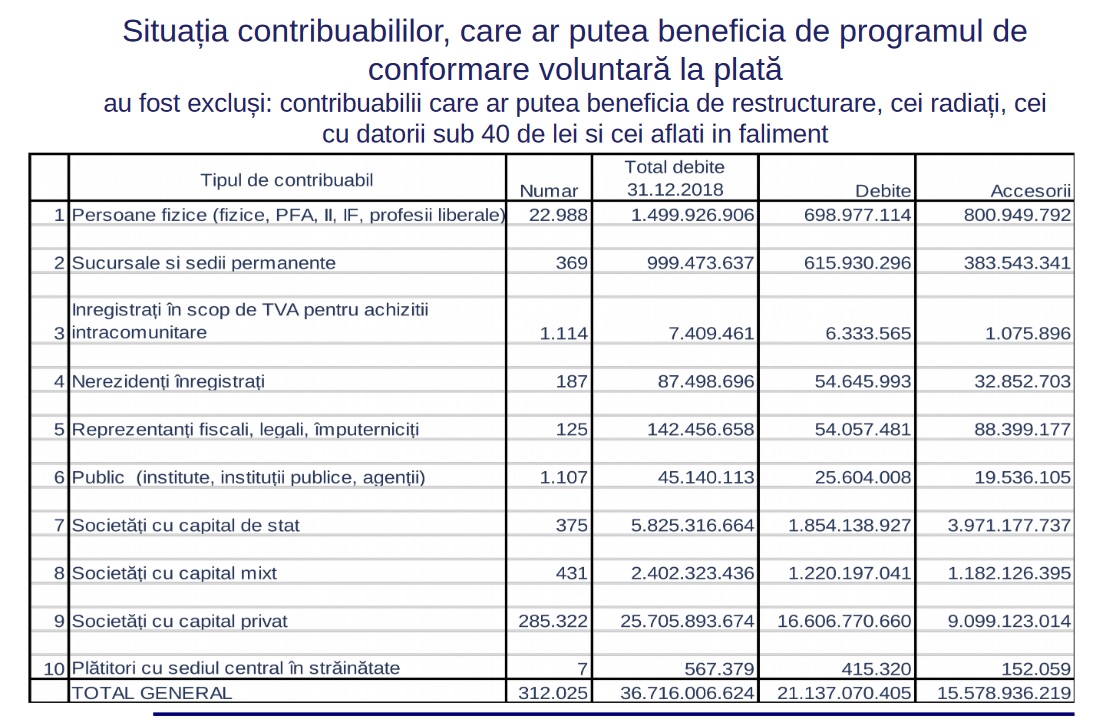

Pentru datornicii cu restanțe mai mici de un milion de lei

- Anularea tuturor accesoriilor aferente obligaţiilor bugetare principale datorate bugetului general consolidat, restante la de 31 decembrie 2018, administrate de ANAF, cu următoarele condiţii:

stingerea până la 30 noiembrie 2019 a obligaţiile bugetare principale restante la 31 decembrie 2018;

– stingerea până la data depunerii cererii de anulare a accesoriilor a obligaţiilor bugetare principale cu termene de plată cuprinse între data de 1 ianuarie 2019 şi 30 noiembrie 2019,

– depunerea până la data înregistrării cererii de anulare a accesoriilor, a tuturor declaraţiilor fiscale, potrivit vectorului fiscal;

– depunerea, până la data de 30 noiembrie 2019, a cererii de anulare a accesoriilor.

- stingerea până la 30 noiembrie 2019 a obligaţiile bugetare principale restante la 31 decembrie 2018;

– stingerea până la data depunerii cererii de anulare a accesoriilor a obligaţiilor bugetare principale cu termene de plată cuprinse între data de 1 ianuarie 2019 şi 30 noiembrie 2019,

– depunerea până la data înregistrării cererii de anulare a accesoriilor, a tuturor declaraţiilor fiscale, potrivit vectorului fiscal;

– depunerea, până la data de 30 noiembrie 2019, a cererii de anulare a accesoriilor.

- Anularea tuturor accesoriilor aferente obligaţiilor bugetare principale, declarate suplimentar de debitor prin declarație rectificativă, cu scadenţă anterioară datei de 31 decembrie 2018 , administrate de ANAF, cu următoarele condiţii:

– declaraţia rectificativă să fie depusă până la data de 30 noiembrie 2019;

– obligaţia individualizată în declaraţia rectificativă să fie stinsă până la aceeaşi dată (30 noiembrie 2019)

– stingerea până la data depunerii cererii de anulare a accesoriilor a obligaţiilor bugetare principale administrate de organul fiscal central cu termene de plată cuprinse între data de 1 ianuarie 2019 şi 30 noiembrie 2019;

– depunerea tuturor declaraţiilor fiscale, potrivit vectorului fiscal, până la data înregistrării cererii de anulare a accesoriilor;

– depunerea cererii de anulare a accesoriilor până la data de 30 noiembrie 2019.

- Anularea tuturor accesoriilor, aferente obligaţiilor bugetare principale cu termene de plată anterioare datei de 31 decembrie 2018 și stinse până la această dată, administrate de ANAF, cu următoarele condiții:

– obligațiile bugetare principale au fost stinse până la 31 decembrie 2018;

– accesoriile aferente obligațiilor menționate anterior sunt datorate și nestinse la 31 decembrie 2018;

– stingerea până la data depunerii cererii de anulare a accesoriilor a obligaţiilor bugetare principale cu termene de plată cuprinse între data de 1 ianuarie 2019 şi 30 noiembrie 2019

– depunerea până la data înregistrării cererii de anulare a accesoriilor, a tuturor declaraţiilor fiscale, potrivit vectorului fiscal;

– depunerea, până la data de 30 noiembrie 2019, a cererii de anulare a accesoriilor.

- Anularea tuturor accesoriilor, aferente obligaţiilor bugetare principale cu termene de plată până la 31 decembrie 2018, stabilite prin decizie de impunere emisă de inspecţia fiscală din cadrul ANAF, care este în curs de derulare la data intrării în vigoare a ordonanţei de urgenţă, cu următoarele condiții:

– diferențele de obligații principale să fie achitate în termenul de plată stabilit prin decizia de impunere;

– cererea să fie depusă în 90 de zile de la data comunicării deciziei de impunere.