Lista documentelor pe care o companie trebuie să le depună la ANAF pentru înregistrarea la TVA (sau păstrarea acestui statut) a depășit, deja, sfera ”abuzivă” și ”exagerată” pe care o acuză mediul de afaceri :

Lista documentelor pe care o companie trebuie să le depună la ANAF pentru înregistrarea la TVA (sau păstrarea acestui statut) a depășit, deja, sfera ”abuzivă” și ”exagerată” pe care o acuză mediul de afaceri :

Companiile trebuie să pregătească și un dosar cu documente diverse, care să fie puse la dispoziția Fiscului în situația în care acesta consideră că are nevoie de clarificări suplimentare înainte de a soluționa cererea înaintată de agentul economic.

Potrivit unui document emis de ANAF zilele trecute (în chiar luna ianuarie 2016), aflat în posesia cursdeguvernare.ro, Fiscul solicită companiilor inclusiv documente care țin de strategia de dezvoltare a unei firme, de tipul planului de afaceri.

Suplimentar: în lista documentelor solicitate de ANAF pentru clarificare se găsesc și acte care deja se află în posesia instituției – o situație care aruncă semne de întrebare asupra eficienței sumelor cheltuite pentru informatizarea Fiscului.

Precizări: compania (v. documentul mai jos) căreia ANAF îi cere planul de afaceri și contractele încheiate funcționează de mai mult de 10 ani, e plătitoare de TVA de la început, are peste 15 angajați. Declară profit.

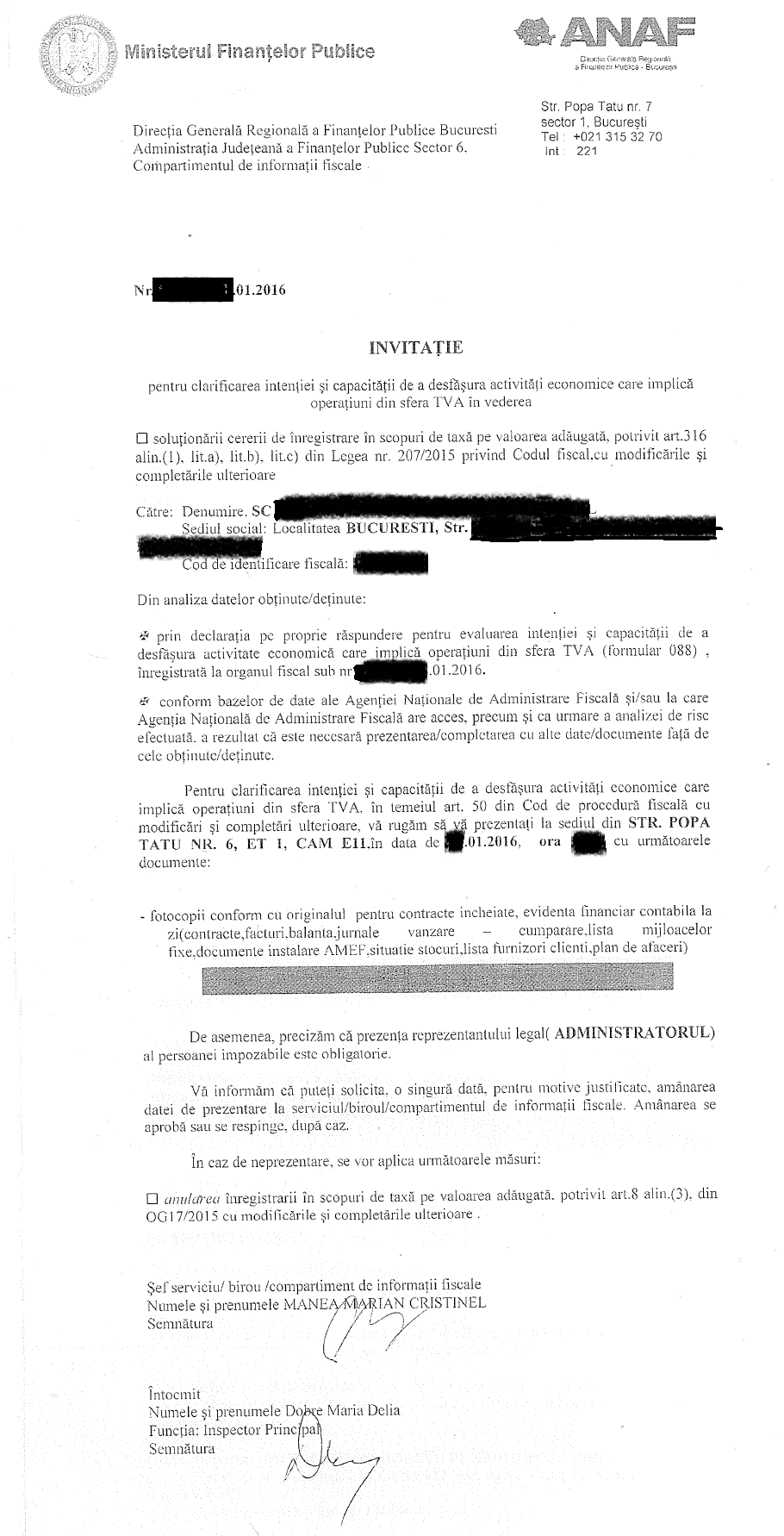

Lista documentelor pe care ANAF le-a solicitat zilele trecute unei companii la înregistrarea în scopuri de TVA (o parte):

- – fotocopii conform cu originalul ale contractelor încheiate

- -lista furnizori/clienți

- – un plan de afaceri

- – lista mijloacelor fixe

- – evidența financiar-contabilă

Documentul adresat de ANAF contribuabilului se termină dur :

administratorului i se atrage atenția că nu poate amâna decât o singură dată prezentarea la fisc cu dosarul, că ANAF decide dacă aprobă sau nu amânarea întâlnirii și că, în caz de neprezentare, companiei i se anulează înregistrarea în scop de TVA (lucru care, practic, înseamnă faliment).

Ca de obicei, ANAF mizează pe teama companiei: fie că nu primește prelungirea înregistrării la TVA, fie că urmează controale la sânge.

***

Chestiunea :

Potrivit unui ordin al Agenției Naționale de Administrare Fiscală, publicat miercuri, 6 ianuarie, în Monitorul Oficial, companiile care solicită înregistrarea în scopuri de TVA sunt nevoite să depună un formular în care să fie detaliate informații despre acționari și administratori, date precum studiile lor, veniturile obținute în ultimul an indiferent care e sursa acestor venituri, dacă au fost la conducerea unor firme cu datorii la stat.

De menționat faptul că încă Nu există făcut public un punctaj după care o companie primește sau își păstrează inregistrarea în scopuri de TVA, decizia ANAF este una netransparentă (arbitrară în unele cazuri) iar nedepunerea datelor de către acționari si/sau administratori – în cazul în care unele decizii ale ANAF încalcă Constituția – atrage după sine pierderea înregistrării la TVA.

Cum nu există un punctaj transparent, acordul ANAF este lăsat la arbitrariul salatiatului ANAF – care decide inclusiv dacă un plan de afaceri este bun sau nu – caz școală de creare a condițiilor pentru corupție.

(Citiți și: ” Formularul 088: Noi obligații pentru acționarii, asociații și administratorii companiilor: La înregistrarea în scopuri de TVA, companiile vor comunica Fisc-ului detalii privind veniturile și studiile acestora”)

De subliniat faptul că ANAF obligă companiile să ceară înregistrarea în scopuri de TVA chiar și în situațiile în care își schimbă sediul social sau schimbă administratorii și/sau a asociații, chiar dacă firma este deja înregistrată în scopuri de TVA.

Două probleme de principiu

Din conținutul ordinului publicat în Monitorul Oficial rezultă că ANAF poate solicita clarificări înainte să decidă dacă acordă respectivei entități economice statut de plătitor de TVA.

Formula cu care se adresează Fiscul companiei este: ”Pentru clarificarea intenției și capacității de a desfășura activități economice care implică operațiuni din sfera TVA….”

Ca principiu, capacitatea de a desfășura activități economice este confirmată de competiția generată de economia de piață și de atingerea cifrei de afaceri de 220 mii de lei, prag la care legea te obligă să te declari la TVA, nu de un organ de control al statului. Organ de control care, prin sintagma ”clarificarea intenției” demonstrează că pleacă de la prezumția de vinovăție în relația cu agenții economici.

Tot ca principiu- orice activitate economică pleacă de la premisa unor investiții inițiale, care înseamnă în primul rînd achiziții, operațiuni purtătoare de TVA. Iar cel care investește se așteaptă ca, potrivit legislației în vigoare, să poată recupera TVA plătit.

(Citiți și: ”Reacție dură a Coaliției pentru Dezvoltarea României la ordinul ANAF privind înregistrare în scopuri de TVA: O povară abuzivă ”)

Lista documentelor solicitate de ANAF pentru clarificare

Potrivit unei initații trimise unui agent economic de la care așteaptă clarificări, ANAF cere spre studiu următroarele documente ale companiei:

Potrivit unei initații trimise unui agent economic de la care așteaptă clarificări, ANAF cere spre studiu următroarele documente ale companiei:

- Fotocopii conform cu originalul pentru contractele încheiate

- Evidența financiar-contabilă la zi (contracte, facturi, balanța, jurnale vânzare-cumpărare)

- Lista mijloacelor fixe

- Documente instalare AMEF (casa de marcat- n. red.)

- Situație stocuri

- Lista furnizori/clinți

- Plan de afaceri

De asemenea, ANAF precizează că, la data stabilită pentru întâlnirea cu reprezentanții companiei, prezența administratorului companiei este obligatorie.

ANAF informează agentul economic: ”Puteți solicita, o singură dată, pentru motive justificate, amânarea datei de prezentare la serviciul/biroul/compartimentul de informații fiscale”. După care urmează precizarea: ”Amânarea se aprobă sau se respinge, după caz.”

La finalul invitației, Fiscul transmite: ”În caz de neprezentare, se vor aplica următoarele sancțiuni- anularea înregistrării în scopuri de taxă pe valoare adăugată, potrivit art.8 alin.3 din OG 17/2015”.

De precizat: Art 8 al OG 17/2015 (emise în guvernarea Ponta) face referire la suma negativă în valută bonificată de BNR pentru disponibilitățile unui cont administrat de Ministerul Finanțelor.