Economia României ar putea reveni la nivelul de dinaintea pandemiei până la jumătatea anului 2022, în urma unui avans al PIB de aproximativ 3,7% în 2021 respectiv 5% în 2022, după o contracție de circa 5,5% în 2020, se arată în raportul trimestrial al UniCredit Bank.

Economia României ar putea reveni la nivelul de dinaintea pandemiei până la jumătatea anului 2022, în urma unui avans al PIB de aproximativ 3,7% în 2021 respectiv 5% în 2022, după o contracție de circa 5,5% în 2020, se arată în raportul trimestrial al UniCredit Bank.

Economiștii băncii italiene anticipează o scădere a deficitului bugetar până la 7% din PIB în 2021, respectiv 4% din PIB în 2022, menținând datoria publică sub nivelul de 50% din PIB până în 2022 și ratingul țării în categoria recomandată investițiilor.

Sprijinul anti-criză direct și indirect ar putea scădea la 3,1% din PIB de la aproximativ 5,7% din PIB în 2020. În pofida menținerii măsurilor de sprijin pentru șomaj tehnic și pentru munca part-time, economiștii anticipează o majorare a ratei șomajului la peste 6% în 2021, cu un al doilea val de concedieri probabil în T1 2021.

Acest lucru ar putea amâna revenirea consumului până în T2 2021. Cu toate acestea, intențiile de consum rămân la un nivel ridicat, iar acest lucru se vede inclusiv în intenția consumatorilor de a accesa credite. Astfel, consumul privat ar putea reveni la nivelul la care se situa înaintea crizei până în T4 2021.

Principalul risc este ca relansarea economică să fie mai lentă decât anticipează autoritățile. În 2020, guvernul minoritar al PNL a implementat un pachet de sprijin financiar diversificat, de dimensiune medie în comparație cu țările vecine, însă multe măsuri au fost implementate cu întârziere din cauza ineficiențelor birocratice. Acest lucru s-a reflectat în faptul că România a avut în T3 2020 cea mai mică revenire dintre țările din Europa Centrală și de Est (ECE) care sunt membre ale Uniunii Europene (UE). Chiar dacă economia a evitat la limită o contracție în T4 2020, cu restricții limitate în pofida creșterii exponențiale a numărului de cazuri, lucrurile ar putea fi diferite în T1 2021 dacă rata de încărcare a secțiilor ATI va crește peste 90%”, se arată în raport.

Gradul ridicat de îndatorare ar putea limita spațiul rămas pentru acordarea de credite garantate către întreprinderi mici și mijlocii (IMM), care au atins un nivel de 1,7% din PIB. Este probabil ca granturile acordate cu întârziere să aibă un impact mai mare. Pe de altă parte, companiile cu cifră de afaceri de peste 20 de milioane de lei ar putea beneficia de o schemă de garantare de aproape 0,4% din PIB din partea statului.

„Cea mai mare problemă a companiilor românești este competitivitatea redusă, atât pe plan extern, cât și intern, în comparație cu companiile importatoare. Leul supraevaluat este doar parțial responsabil pentru acest lucru. Lipsa investițiilor din ultimii patru ani, determinată de modificările fiscale (în special pentru investitorii străini), a condus la scăderea productivității, a marjelor și a numărului angajaților din industrie, chiar și înainte de criza cauzată de COVID-19. Competitivitatea redusă a determinat o creștere a deficitului comercial în 2020. Acest lucru diferențiază România de celelalte țări din Europa Centrală și de Est care sunt membre ale Uniunii Europene, unde exporturile au scăzut mai puțin decât importurile. Anticipăm un reviriment limitat al producției industriale în 2021-2022 și acest lucru doar în cazul în care cererea pentru mașini și nave își va reveni. Reducerea graduală a numărului de angajați din industriile manufacturiere cu valoare adăugată mică și restricțiile care afectează sectorul HORECA ar putea amâna întoarcerea la nivelul de angajați de dinaintea crizei până în anul 2023 sau chiar mai târziu”, se arată în raport.

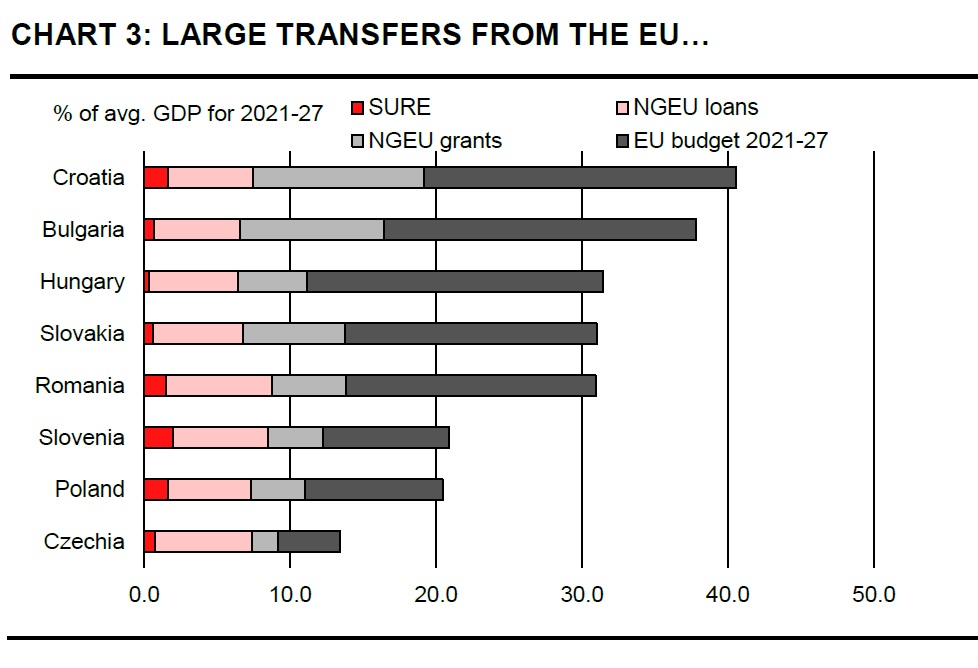

O altă prioritate a guvernului sunt investițiile. Judecând după evoluția din 2020, este foarte probabilă o majorare a cheltuielilor pentru infrastructură co-finanțate din fonduri europene. Transferuri întârziate din bugetul UE aferent perioadei de programare 2014-2020 și granturi aferente Planului european de redresare Next Generation EU (NGEU) așteptate începând din a doua jumătate a anului 2021 vor contribui la creșterea economică, fără a influența însă deficitul bugetar.

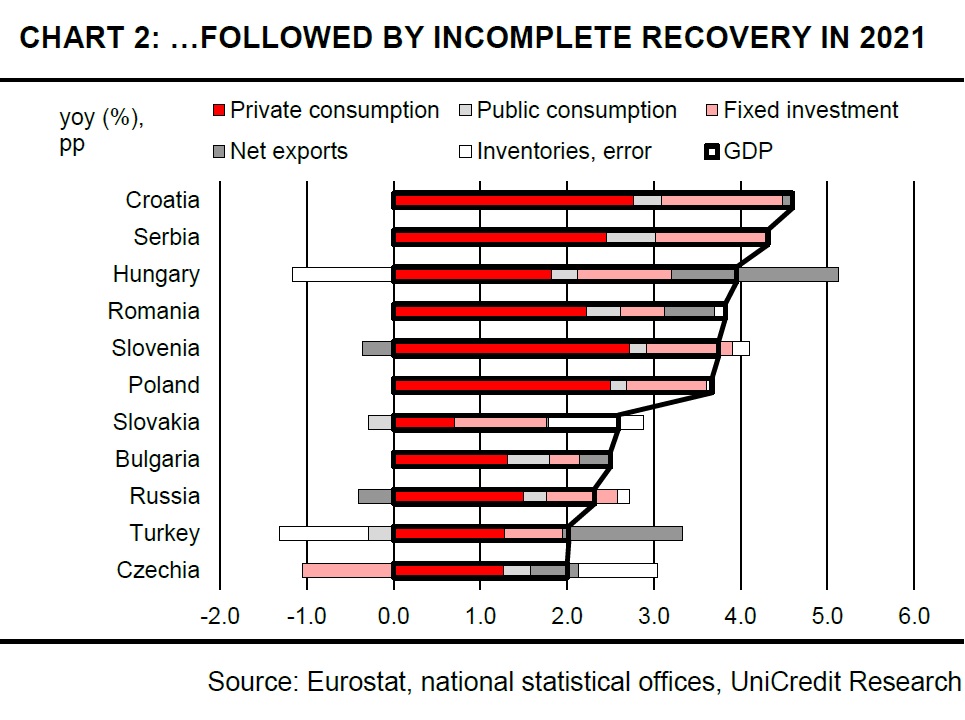

Economiile din ECE nu vor recupera pierderile din 2020 în acest an / 5 motive

Economiile care depind mai mult de consumul intern și care au primit sprijin guvernamental la timp au fost mai reziliente decât economiile mici și deschise din Europa Centrală. Astfel, state precum Cehia, Slovenia, Slovacia, Ungaria și Polonia sunt predispuse să sufere mai mult decât România, Rusia și Serbia.

Revenirea din 2021 va fi incompletă în regiune, cu excepția Serbiei și Turciei, cea dintâi susținută de cheltuieli publice însemnate, iar cea din urmă de potențialul de creștere superior. La cealaltă extremă, este posibil ca economiile cehe și croate să revină la nivelul lor de activitate pre-pandemic abia în 2023, deoarece sectorul turismului ar putea avea nevoie de mai mult timp pentru a-și reveni.

CEE ar putea înregistra un ritm de creștere de aproximativ 3,5%, potrivit analiștilor UniCredit.

- Un început de an slab

Activitatea economică ar putea rămâne redusă în primul trimestru din acest an, dacă restricțiile sunt menținute pe parcursul iernii. Țările ale căror guverne au reacționat indecis în ultimele luni din 2020 (Bulgaria, România, Rusia și Serbia) ar putea, în cele din urmă, să înăsprească restricțiile în primul trimestru din acest an, ducând la o scădere a PIB-ului.

- Susținere fiscală și monetară mai mică decât în 2020

Analiștii UniCredit Bank se așteaptă ca deficitele bugetare să scadă în toate țările din Europa Centrală și de Est, cu excepția Bulgariei, unde sprijinul anti-criză a fost limitat până acum.

Pe de altă parte, ei nu așteaptă ca deficiențele bugetare din CEE să se restrângă în conformitate cu planurile oficiale, deoarece guvernele subestimează riscurile economice din ce decurg din cel de-al doilea val de pandemie. Unele dintre cele mai reușite scheme de sprijin introduse în 2020 ar putea fi extinse, cum ar fi cele care încurajează salvarea locurilor de muncă și munca part-time. Impozitele amânate ar putea fi colectate în 2021, iar garanțiile guvernamentale vor rămâne disponibile pentru debitorii corporativi.

- Condiții mai slabe pe piața forței de muncă și impactul negativ al acestora asupra cheltuielilor consumatorilor

Restricțiile îndelungate sunt susceptibile să afecteze în continuare ocuparea forței de muncă, în special în serviciile de agrement și industria prelucrătoare. În plus, negocierea salariilor va avea loc mai ales în primul trimestru din acest an, perioadă marcată de restricții și cerere externă slabă, ar putea genera o creștere a salariilor mult mai mică decât în anii precedenți. A existat deja o reducere semnificativă a planurilor gospodăriilor de a efectua achiziții mari, analiștii UniCredit anticipând că o recuperare a investițiilor gospodăriilor se va produce, cel mai devreme, în cel de-al doilea semestru din 2021.

- Companiile ar putea amâna investițiile, în ciuda sprijinului financiar și al creditelor considerabile din partea guvernelor

În timp ce companiile mari ar putea explora oportunități de a-și extinde cota de piață sau de a crește productivitatea, IMM-urile sunt mai puțin capabile să cheltuiască. Au început criza COVID-19 într-o poziție semnificativ mai slabă decât omologii lor din zona euro, iar împrumuturile preferențiale acordate în 2020 și-au sporit efectul de levier până la un punct în care împrumuturile suplimentare ar fi greu de susținut. Mai multe guverne din Europa Centrală și de Est analizează oportunitatea acordării de subvenții IMM-urilor pentru a le ajuta să reziste la o reducere prelungită a cererii. Cu toate acestea, multe IMM-uri pot folosi subvențiile pentru a-și rambursa o parte din datorii, înainte de a se aventura în investiții noi. În afară de investițiile productive, construcțiile vor suferi, de asemenea, din lipsa de comenzi, cel puțin până la jumătatea anului 2021. Cei mai afectați vor fi dezvoltatorii de locuințe și birouri.

- Perspectivele cererii externe rămân incerte, mai ales când vine vorba de exporturile de mașini, turism și efectele Brexit.

Exporturile ar putea crește în toată Europa Centrală și de Est în a doua parte a anului, pe măsură îmbunătățirii condițiilor din zona euro și din restul lumii.