2024 este anul în care statele membre trebuie să finalizeze transpunerea Directivei UE privind salariul minim adecvat și să aplice normele, începând cu 15 noiembrie. În România, unde formula aleasă este ca salariul minim pe economie să se încadreze în cel puțin 50% din salariul mediu, cea mai importantă parte a directivei va fi respectată, în condițiile în care: Guvernul a aprobat un salariu minim de 3.700 de lei începând cu 1 iulie 2024, iar câștigul salarial luat în calcul la fundamentarea bugetului asigurărilor sociale de stat pe anul 2024 este de 7.567 lei.

Vor beneficia de majorarea salariului programată pentru 1 iulie aproape două milioane de salariați, ceea ce înseamnă peste 30% din totalul angajaților din țară, în contextul în care rata UE a acestor lucrători remunerați cu venitul minim pe economie este de aproximativ 11% în Europa.

Într-un studiu din 2023, Eurofound a constatat deja unele efecte ale aproprierii deadline-ului. „Valorile de referință orientative” stabilite în directivă (50 % din salariul mediu și 60 % din salariul median) sunt adoptate din ce în ce mai mult, fie în mod explicit introduse în legi sau în obiective (Belgia, Bulgaria, Irlanda, Slovacia, Spania), pe baza unor majorări efective (Croația, Germania).

Acolo unde guvernele nu au prezentat încă un mecanism, anul trecut au apărut soliictări și presiuni din partea sindicatelor, așa cum s-a întâmplat, de exemplu, în Cehia, Grecia, Țările de Jos și România.

În țara nostră, sindicatele cer ca viitorul mecanism de stabilire a salariului minim pe economie să țină cont și de coșul de consum lunar, așa cum recomandă, fără a impune, și Directiva, ceea ce ar crește consistent valoarea acestui câștig minim garantat pe economie.

Probleme actuale de neconformitate

Cu toate acestea, o analiză Eurofound din luna decembrie arată că în UE există încă un procent important de neconformitate la actualele salarii minime statutare sau negociate. Cea mai mică estimare națională este de 0,01% în Belgia și cea mai mare este de 11,59% în Ungaria.

Ea îi afectează în principal pe lucrătorii tineri, pe cei cu contracte pe durată determinată și pe cei care lucrează pentru firme mici. Este mai frecventă în servicii decât în producție și se caracterizează prin timp de lucru mai scurt.

Eurofound atrage însă atenția aceste datele privind aplicarea și conformitatea sunt limitate, iar compararea între țări este dificilă.

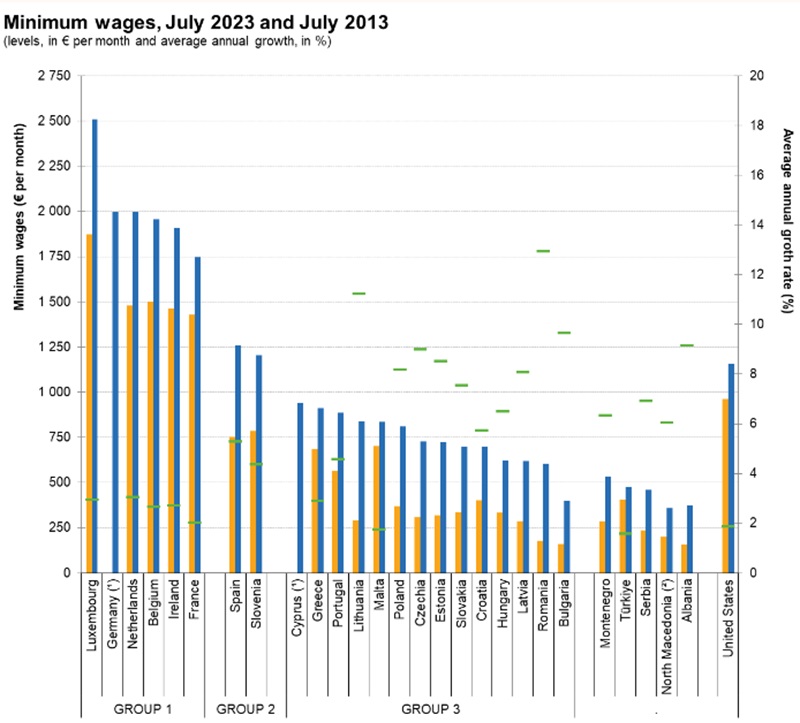

Una dintre cele mai mari creșteri în ultimul deceniu, dar tot penultimul loc în UE

La 1 iulie 2023, 22 din cele 27 de state membre ale UE aveau un salariu minim național, inclusiv Cipru (de la 1 ianuarie 2023).

Țările UE fără un salariu minim național au fost: Danemarca, Italia, Austria, Finlanda și Suedia.

Salariile minime lunare variază foarte mult între statele membre, de la 399 euro în Bulgaria la 2.508 euro în Luxemburg, conform Eurostat.

România, deși a avut unele dintre cele mai importante majorări salariale în ultimul deceniu, se află în continuare pe penultimul loc, urmată de Bulgaria:

Astfel, România se află în Grupa 3, a țărilor UE cu un salariu minim național sub 1.000 euro pe lună.

Grupul mai include: Cipru, Grecia, Portugalia, Lituania, Malta, Polonia, Cehia, Estonia, Slovacia, Croația, Ungaria, Letonia și Bulgaria. Salariul lor minim național a variat de la 399 euro în Bulgaria la 940 euro în Cipru.

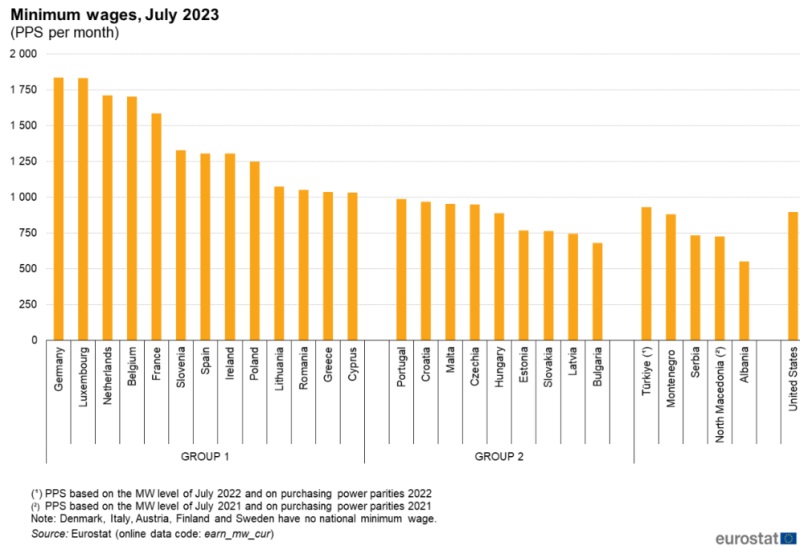

România, în prima grupă la salariul minim la paritatea puterii de cumpărare

Salariul minim exprimat în parități ale puterii de cumpărare, adică raportat la prețuri, România intră în prima grupă de țări, unde acest venit depășește 1.000 PPS.

Acest grup include: Germania, Luxemburg, Țările de Jos, Belgia, Franța, Slovenia, Spania, Irlanda, Polonia, Lituania, România, Grecia și Cipru. Salariile minime naționale ale acestora au variat de la 1.032 PPS în Cipru la 1.835 PPS în Germania.

România, cea mai mare rată de impozitare a salariatului necăsătorit

Cea mai recentă analiză a salariilor și impozitelor pe muncă realizată de Eurofound, arată că, în 2022, salariul minim net (după impozitul pe venitul persoanelor fizice și contribuțiile sociale) al unui salariat necăsătorit, fără copii, a variat în UE de la 282 euro pe lună în Bulgaria la 1.968 euro în Luxemburg.

Șase țări – Croația, Cehia, Grecia, Malta, Portugalia și Spania – nu au aplicat impozitul pe venitul persoanelor fizice asupra salariilor minime brute, iar în Letonia și în Țările de Jos impozitul mediu pe venitul persoanelor fizice a fost foarte mic.

Rata medie de impozitare a angajaților (impozitul pe venitul persoanelor fizice și contribuțiile sociale) aplicată salariului minim brut al unui salariat necăsătorit, fără copii, a variat de la 6 % în Spania la 40 % în România.

Angajații care câștigă salariul minim au păstrat 90 % sau mai mult din salariul minim brut în Belgia, Estonia, Franța, Irlanda, Malta, Țările de Jos și Spania. La cealaltă extremă, doar 60 % din salariul minim brut a fost primit de români și 66 % de maghiari.

În cinci țări – Franța, Germania, Luxemburg, Malta și Țările de Jos – același grup de lucrători care câștigă salariul minim a avut dreptul la prestații pentru exercitarea unei activități profesionale sau la prestații de asigurări sociale în 2022.

Ce prevede și ce nu impune Directiva privind salariul minim decent

Directiva nu introduce o valoare unică a salariului minim la nivel UE, ci doar instituirea unui cadru pentru un grad corespunzător de adecvare a salariilor minime legale.

Deși directiva nu specifică ce nivel este considerat „adecvat” – lăsând la latitudinea entităților care stabilesc salariul minim la nivel național să decidă cu privire la valorile de referință orientative internaționale sau naționale pe care le vor adopta – aceasta menționează 60 % din salariul median și 50 % din salariul mediu la nivel național ca exemple pentru astfel de valori-țintă.

De asemenea, directiva nu impune:

- un salariu minim legal, ci doar stabilirea unui nivel decent, care în țările cu salariu minim fixat prin lege poate să fie de 50% din salariul mediu și 60% din salariul median

- directiva nu afectează dreptul statelor membre de a:decide cu privire la stabilirea salariului minim legal, la nivelul acestora și la accesul la această protecție

Al doilea obiectiv important al Directivei este promovarea negocierilor colective pentru stabilirea salariilor și recomandă ca, în cazul în care rata de acoperire a negocierilor colective este sub pragul de 80 %, să se prevadă condiții favorabile, fie prin lege, fie după consultarea partenerilor sociali, și să stabilească un plan de acțiune pentru a crește această acoperire.

În momentul de față, doar circa 30% din contrate sunt acoperite de negocieri colective, în România.

****