România începe să prezinte tot mai multe semnale de avertizare pentru analiza economică pe termen scurt fundamentată de Eurostat, cu valori situate semnificativ în afara unor evoluţii echilibrate.

România începe să prezinte tot mai multe semnale de avertizare pentru analiza economică pe termen scurt fundamentată de Eurostat, cu valori situate semnificativ în afara unor evoluţii echilibrate.

Cele mai recente date nu sunt de natură să liniştească potenţialii investitori şi să îmbunătăţească ratingul de ţară, în pofida creşterii economice care a atins în trimestrul II nivelul de 6%.

Precizăm că Eurostat oferă o selecţie a indicatorilor macroeconomici de cel mai mare interes pentru modul în care se văd ţările membre. Aceşti indicatori sunt standardizaţi şi armonizaţi pentru comparabilitate între ţări la nivelul Uniunii Europene (Principal European Economic Indicators (PEEIs în lb. engleză).

Iată cum arată economia României privită din exterior, prin prisma analizei făcute centralizat la nivelul UE şi ce concluzii pot fi desprinse din evoluţiile economice recente:

5 observatii

5 observatii

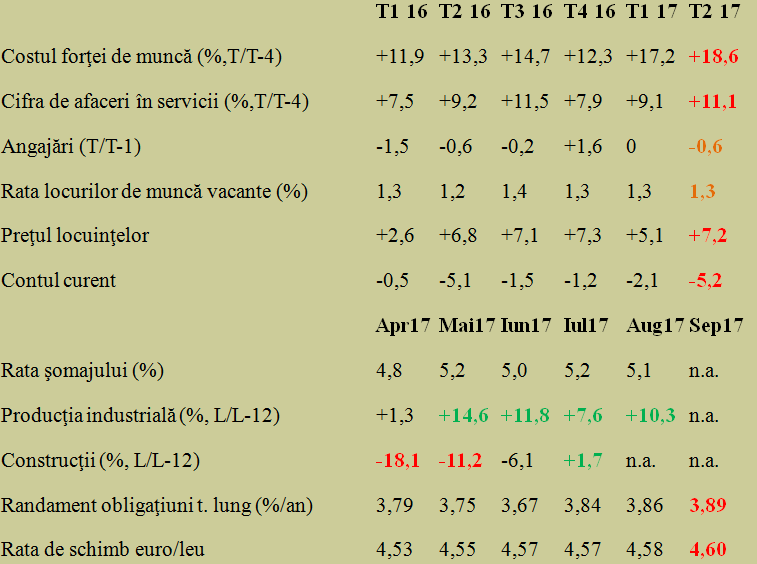

1-, Din start, arată tot mai alarmant creşterea susţinută a costului forţei de muncă, situată cu mult peste nivelul avansului economic şi în continuă accelerare. De reţinut, media prezentată în statistica europeană nu discerne şi un fenomen tot mai pronunţat, redistribuirea remunerării muncii în favoarea unor majorări exagerate în sectorul de stat faţă de sectorul privat, unde media din industria prelucrătoare a coborât sub 90% din cea naţională.

De remarcat în context faptul că triplarea beneficiilor suplimentare la nivelul forţei de muncă a fost urmată doar de dublarea evoluţia cifrei de afaceri în sectorul serviciilor. Acestea nu prea au cum să fie aduse din import iar dezvoltarea acestui sector nu a ţinut pasul cu creşterea veniturilor, deşi avansul a fost aproape dublu faţă de creşterea economică.

O posibilă explicaţie este transmiterea unei părţi substanţiale din sporul de bani încasaţi în plus către avansul preţurilor locuinţelor, care a ieşit din nou din limita maximă de +6% ( după ce reintrase la limită în parametri ”normali”) faţă de anul anterior stabilită ca nivel de avertizare pentru stabilitatea macroeconomică.

2-, Astfel, România începe să piardă treptat câte un indicator din cei 13 pe care îi îndeplinea în urmă cu un an din 14 posibili existenţi pe aşa-numitul tablou de stabilitate macroeconomică convenit la nivel european, următorul pe listă fiind cel mai probabil deficitul bugetar de cel mult 3% din PIB).

Evoluţia angajărilor a reintrat în teritoriul negativ în trimestrul al doilea al anului curent, după ce părea a se fi îmbunătăţit în cele două trimestre precedente iar rata locurilor de muncă vacante se păstrează încă mai ridicată decât în urmă cu un an. Rata şomajului a rămas scăzută faţă de media europeană dar s-a cantonat deasupra pragului de 5%.

3-, Doar evoluţia (deocamdată) neaşteptat de bună a producţiei industriale, revenirea din sectorul construcţiilor ( care mai rămâne să fie confirmată de datele următoare) şi angajările încă la un nivel acceptabil au salvat pentru moment tabloul indicatorilor de la înroşirea completă a perspectivelor de stabilitate economică

4-, Randamentul obligaţiunilor emise de stat pentru împrumuturile pe termen lung şi-a continuat creşterea spre cota de 4% după ce atinsese un nivel minim de 3,67% ( destul de consistent faţă de practica altor ţări europene) în luna iunie. Ceea ce înseamnă că ne împrumutăm la costuri tot mai mari şi ar cam trebui să evităm îndatorarea suplimentară.

5-, Rata de schimb euro/leu, aproximată la primele două zecimale, a tot crescut lent din aprilie încoace până spre pragul de 4,60 lei/euro. Prag care va trebui apărat discret dacă vrem să terminăm anul în curs cu media de 4,56 lei necesară pentru păstrarea valorii în euro a noului PIB 2017, reestimat recent cu 22 de miliarde de lei mai mult faţă de valoarea avută în vedere la stabilirea bugetului ( circa 837 miliarde lei faţă de 815 miliarde lei).

Una peste alta, datele publicate de Eurostat arată că ar trebui să luăm măsuri de temperare a evoluţiei unor indicatori care „au ieşit din matcă”. Preferabil prin măsuri guvernamentale, unde ar fi eficient să se umble la politicile fiscale şi de venituri dar, desigur, cu colaborarea politicii monetare, care nu poate decât să suplinească parţial deficitul de optimizare al Executivului, ce pare mai preocupat de dispute politice decât de gestiunea economiei.

Un răspuns

tot n-am inteles de ce se face atata vorbire despre cei 6% , care sant peste media UE. N-ar trebui ,sa vorbiti si despre referinta ?