Problema pensiilor/sistemului de pensii a revenit în aceste zile în actualitate, dezbaterea atingând atât procentul din PIB la care se ridică acestea, cât și angajamentele luate prin PNRR precum și contribuția/sursele de alimentare a fondului de pensii.

Astfel, prezentăm mai jos situația pentru anul 2021, precum și problemele esențiale pe care le ridică plata pensiilor în România: privit cu realism, ansamblul are nevoie de câteva corecții bazate pe date certe, precum și pe explicații în privința punctelor în care cifrele nu se potrivesc.

Astfel:

Pensia și limita de vârstă

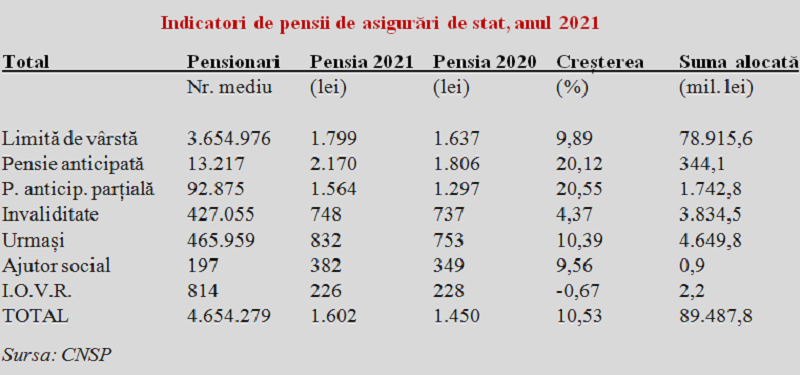

Pensia medie pentru limită de vârstă a fost în anul 2021 de 1.799 lei în cazul asigurărilor sociale de stat, potrivit datelor comunicate de Casa Națională de Pensii Publice. Suma a fost ușor mai mare în luna decembrie, când a ajuns la 1.804 lei iar raportul față de venitul salarial mediu comunicat pentru anul trecut de Comisia Națională de Strategie și Prognoză a fost de 52%.

Valoarea amintită mai sus privește 3,65 milioane de beneficiari care au atins vârsta legală de pensionare, cu sau fără a avea și vechimea normată prevăzută de lege, și a condus la cheltuieli din bugetul public de aproape 80 miliarde lei sau 6,6% din PIB-ul prognozat pentru 2021 (1.190,3 miliarde lei).

De reținut, de așa-numitele old age benefits (beneficii pentru persoanele în vârstă care au contribuit la sistemul de asigurări sociale al statului) , au avut parte doar 78,5% dintre cei care au primit lunar pensii. Celelalte persoane sunt, de fapt asimilate imaginii de fost lucrător ajuns la vârsta de pensionare.

Beneficiarii asimilați și ecartul între femei și bărbați

În ordinea ponderii cu care intră în calculul general al așa-numitei pensii la nivel național, figurează în datele CNPP urmașii (10%, care primesc bani „in-memoriam”, în baza contribuției unui fost membru al familiei), cei încadrați pe trei clase de dizabilități care îi împiedică să lucreze (9,2%), cei care au ieșit la pensie mai devreme decât prevăd normele standard legale (2%, majoritatea cu șanse minime de angajare la o vârstă relativ înaintată).

Doar 0,28% dintre pensionari au reușit să se încadreze în cerințele impuse pentru a beneficia de pensia fără penalizări ( aplicate doar până la împlinirea vârstei legale) iar categoriile care intră la invaliditate, orfani, văduve de război – I.O.V.R. – (0,017%) și includerea excepțională la ajutor social (0,004%) sunt neglijabile numeric.

Includerea tuturor acestor categorii de persoane în categoria mare de pensionari ca și beneficiari de pensii dar nu și neapărat de foști contributori la sistemul de asigurări sociale conduce la anunțarea unei pensii medii pe sistem amestec de mere, pere și alte tipuri de gutui la valoarea de 1.602 lei (vehiculată îndeobște în mass-media), în creștere cu 10,53% față de anul 2020 (contrar percepției publice).

De reținut, fără a intra în amănunte dar pe baza datelor mai detaliate prezentate, pensia medie pentru limită de vârstă pentru femei (care reprezintă 55,6% din numărul de beneficiari) a fost anul trecut de numai 1.567 lei, respectiv doar 75% din suma medie încasată de bărbați (2.090 lei).

Această situație, chiar dacă poate fi explicată pe bază de contributivitate și este chiar mai avantajoasă decât realitatea taxării fostelor angajate prin raportarea punctajelor cumulate la un numitor mai redus (durata legală de muncă este mai mică la femei), creează o problemă majoră pentru luarea unor decizii viitoare, deoarece 60% pensie din salariul mediu net la bărbați nu suferă comparație cu doar 45% în cazul doamnelor mai în etate retrase din activitate.

Ponderea în PIB e de 7,5%. În ultimii 2 ani pensiile au crescut cu 28,5%. Salariile?

Cert este că, din datele oferite de CNPP rezultă o sumă cheltuită de stat pentru plata tuturor tipurilor de pensii de asigurări sociale de aproape 90 miliarde lei sau 7,5% din PIB.

Să observăm că acest procent este departe SUB cota de 9,4% impusă prin PNRR și conestată acum, după ce ni s-au aprobat condiționat fondurile europene.

În treacăt fie spus, dacă facem corelația cu lucrarea publicată de INS pentru anul 2020, unde pensia medie de asigurări sociale din 2019 este specificată a fi fost de 1.247 lei, rezultă că majorarea cumulată la pensii pe cei doi ani de pandemie a fost de 28,5% (până la cei 1.602 lei din 2021).

În mod evident, cu mult peste creșterile de salarii taxate pentru a asigura aceste pensii, ceea ce ar putea să ne dea un indiciu major în privința majorării excesive a deficitului bugetar și a datoriei publice, deoarece dacă banii strânși la așa-numitul CAS nu ajung, se suplimentează obligat prin lege de la bugetul de stat.

Cum rămâne cu principiul contributivității?

Suplimentarea masivă de la Bugetul de stat afectează, de fapt, și principiul contributivității: întrucât impozite directe pe proprietate sau indirecte de tip TVA și accize ce merg la bugetul de stat plătesc toți cetățenii, adică inclusiv pensionarii care își plătesc, pe această filieră, lor înșiși o parte din suma încasată lunar, în creștere în ultima vreme.

În fine, dar nu în ultimul rând, trebuie subliniat că datele definitive privind pensia medie din România pe 2021 vor apărea de-abia spre mijlocul anului curent, dacă este să includă și alți beneficiari mai discreți de pensii, cum ar fi cei de la culte și avocații. Care au ridicat în 2020 ( pentru care avem datele) nivelul mediu al amestecului statistic de beneficii de tip pensionar de la 1.450 lei la 1.500 lei.

Și apropo de amestecul statistic: tot aici intră și românii care primesc pensii foarte mici pentru că au contribuit puțini ani, înainte de-a pleca să lucreze în străinătate și să contribuie în sistemul de pensii al altui stat.

***

2 răspunsuri

1. In anul 2021 PIB-ul a fost 1190 miliarde lei, bugetul public de pensii 90 miliarde lei și pensiile de serviciu plătite din bugetul de stat 10 miliarde lei. Deci, procentul pensiilor din PIB este 8,4% din PIB, nu 7,5% cum se precizează în analiza de mai sus.

2. Creșterea pensiei medie de la 1247 lei in 2019 la 1602 lei in 2021 s-a datorat creșterii punctului de pensie cu 14% in 2020 și reducerii numărului de pensionari cu 41.000 de pensionari care aveau pensii mult mai mici decât pensia medie

Calcul contributivitate :

Ipoteze :

1. Pentru simplitate calculul este facut in preturi constante;

2. Categoria barbati;

3.Durata de activitate respectiv contributie 40 de ani;

4.Iesire la pensie la 65 de ani ;

5. Durata medie de viata 75 de ani ;

6.Contributie la pensie 25% ( pentru simplificare )

Salariul brut lunar – X

Contributie in 40 de ani : C = X x 0,25 ( cota lunara ) x 12 ( luni ) x 40 ( ani ) = 120X ( respectiv 120 salarii lunare )

In cele 120 de luni de pensie ( 10 ani ) in medie pensionarul ar trebui sa primeasca o pensie egala cu salariul brut.

In prezent pensia reprezinta cca 40% din salariul brut . Deci un barbat care munceste 40 de ani contribuie de 2,5 ori mai mult decat primeste . Similar si pentru femei . Unde sunt banii de pensie ?