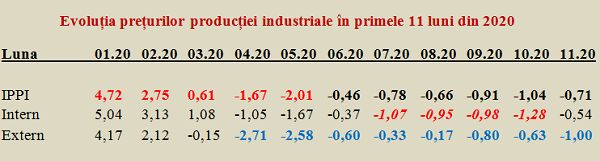

Indicele preţurilor producţiei industriale (IPPI) a fost negativ în noiembrie 2020 față de aceeași lună a anului anterior (-0,71%), potrivit datelor publicate de INS.

Indicele preţurilor producţiei industriale (IPPI) a fost negativ în noiembrie 2020 față de aceeași lună a anului anterior (-0,71%), potrivit datelor publicate de INS.

Dacă la intern ele s-au apropiat de nivelul din 2019, pe segmentul extern s-a ajuns la cel mai scăzut indice din ultimele șase luni, ceea ce va afecta încasările din exporturi.

Astfel, după patru luni de inversiune, evoluția prețurilor la intern a revenit peste cea de la extern.

Reamintim că, sub efectul pandemiei, IPPI per total a scăzut cu aproape șapte puncte procentuale din ianuarie până în mai a.c. El s-a păstrat apoi în domeniul negativ, cu un maxim local în octombrie (-1,04%), după care scumpirea energiei a condus spre apropierea de zero.

De remarcat că, în timp ce prețurile produselor finite și ale semifabricatelor au scăzut, costul energiei a avansat, ceea ce va pune o presiune mare asupra indicelui de inflație și/sau a restrângerii altor costuri de fabricație. Revenirea la „normal” va fi problematică, mai ales că nu se poate conta pe o creștere a prețurilor la extern.

Sectorul industrial este cel care dă tonul în întreaga economie iar facilitățile la plată oferite ca urmare a pandemiei se vor epuiza mai devreme sau mai târziu. Iar asta în contextul în care încasările bugetare necesare pentru reducerea deficitului vor fi alimentate pe baza unor facturile emise cu valoare mai mică pentru aceleași produse.

De reținut, prețurile relativ reduse se vor adauga problemei volumului mai mic realizat față de aceeași perioadă din anii anteriori. Revenirea în expresie fizică a producției la nivelul din 2018 ar urma să se producă de-abia în 2022, dată fiind scăderea deja consemnată în 2019, înainte să intre în acțiune influența nefastă a epidemiei de Covid19.

Evoluțiile de pe piața externă vor rămâne un factor imprevizibil, cu efecte la intern prin lanțurile de producție. Potrivit primelor date, al doilea val al pandemiei a indus spre finele anului o scădere a prețurilor producției industriale, iar stimularea pe calea coturilor reduse cu energia pierde din viteză odată cu relansarea generală a economiilor.

Transmiterea influențelor, decalată în timp cu câteva luni, a contribuit până acum la o scădere a indicelui prețurilor de consum sub estimarea de la începutul anului. Dacă diminuarea deflatorului PIB e favorabilă pentru limitarea contracției economice din 2020, efectul de bază va fi nefavorabil pentru 2021.

Situație distinctă pe marile grupe industriale

Pe marile grupe industriale, creșterea lunară a prețurilor s-a concentrat aproape exclusiv pe segmentul industriei energetice (+2,64% față de luna anterioară). Ceea ce, cuplat cu reducerea înregistrată de la bunuri de uz curent (-0,32%) și până la bunuri de capital (-0,16%), duce la „austeritate industrială”, cu intrări mai scumpe și încasări relativ mai mici.

Indicele anual de creștere din industria energetică, aflat în luna februarie 2020 la +2,33%, s-a dus în plină pandemie până la -15% în aprilie și -16,53% în mai, după care a rămas mai jos de -11% cu excepția lunii iunie, când a urcat conjunctural la „doar” -9,81%, valoare identică cu cea din noiembrie.

Necesitatea de reluare mai susținută a activității economice a devenit evidentă iar progresele făcute pentru stoparea pandemiei s-au concretizat deja la nivel de vaccinuri. Astfel, se pune deja întrebarea la ce nivel vor reveni prețurile resurselor energetice, deoarece ecartul între 2,09% în industria bunuri de folosință îndelugată și 3,71% la bunuri de uz curent ( deocamdată în condiții de energie mai ieftină cu circa zece procente) se va transalata inevitabil spre indicele prețurilor de consum în următoarele luni.

De reținut, o bună parte din acomodarea la noile condiții de producție s-a făcut pe seama industriei bunurilor intermediare (unde avansul prețurilor a fost de doar 0,5%). Ceea ce nu avantajează industria românească din poziția predominantă de furnizori integrați în lanțuri de producție ale marilor concerne.

Dincolo de eventuala traversare cu succes a crizei economice, în procesul de revenire economică va trebui să fim atenți la tendințele inflaționiste latente, mascate acum de nivelul încă redus al costurilor cu energia. Ceea ce va prespune o optimizare dificilă în politica de venituri ale populației, cu temporizarea unor majorări spre finalul anului în curs.