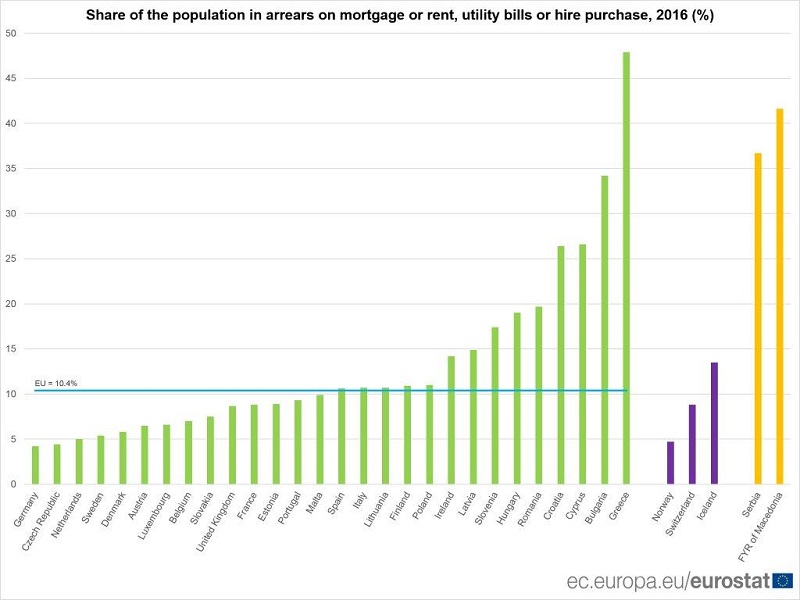

Potrivit datele publicate de Eurostat, românii figurează doar pe locul 5 în UE la restanţele de plată acumulate la credite ipotecare, chirii, facturi de utilităţi şi închirieri (cu 19,7%), după greci, bulgari, ciprioţi şi croaţi, puţin peste unguri şi sloveni.

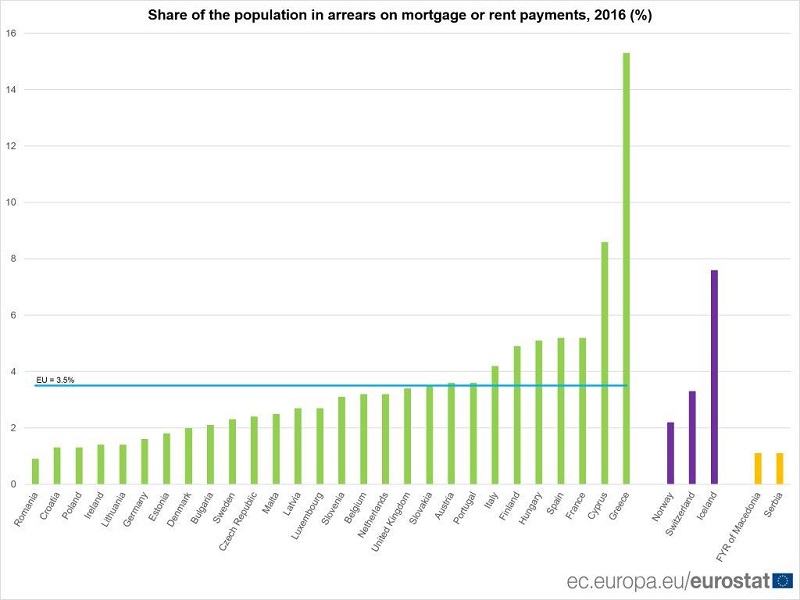

Dacă se scot din calcul restanţele destul de frecvente la noi la plata utilităţilor, avem surpriza de a deveni cei mai buni platnici din Europa la credite ipotecare şi chirii ca pondere în totalul populaţiei, cu mai puţin de un procent de restanţieri în 2016 ( 0,9% !), la o medie UE de 3,4%.

Grafic arierate la plată generale:

Grafic arierate la plată credite ipotecare şi chirii:

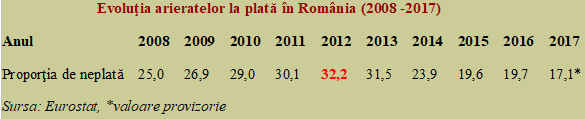

Datele provizorii postate de organismul de statistică europen pentru anul 2017 arată încă şi mai bine, cu 17,1% la restanţele de plată acumulate la credite ipotecare, chirii, facturi de utilităţi şi închirieri şi doar 0,3% (?!) la restanţele de plată la credite ipotecare şi chirii.

Situaţia la primul dintre aceşti indicatori s-a agravat continuu pe parcursul crizei până în 2012, când a fost atins un maxim de 32,2% şi s-a îmbunătăţit semnificativ ulterior, fiind de remarcat doar staţionarea la 19,6% – 19,7% din 2015 – 2016, în pofida creşterii economice consemnate.

Datele referitoare la procentajul de neplată la credite ipotecare şi chirii în România sunt stupefiante.

Criză sau nu, valorile s-au menţinut extrem de scăzute, chiar şi după standardele europene în materie, cu o medie UE staţionară în jur 4%, cu valori care au urcat la vecinii unguri până la 7,3% în 2014 iar la mult mai bine cotaţii cehi la 3,7% în acelaşi an.

Pentru referinţă, precizăm că în Franţa s-a mers cu valori de până la 6,7% în anul 2009, pentru ca de-abia în 2016 să se coboare la „doar” 5,2% iar în Germania s-au consemnat sistematic valori de peste două procente şi de-abia în 2016 s-a coborât sub acest prag (1,6%).

Recordul în materie este deţinut, după cum era de aşteptat, de greci, cu o evoluţie în creştere până la 15,3% în 2016 (deşi au coborât la restanţele consemnate per total de la 49,3% în 2015 spre 44,9% valoare provizorie pentru 2017).

Una peste alta, stăm rezonabil la procentajul de restanţieri în raport cu obligaţiile de plată totale, aproximativ dublu faţă de media UE. Adică aproape un român din cinci faţă de aproximativ un european din zece ( 19,7% faţă de 10,4%). Şi remarcabil la credite ipotecare şi chirii, unde scorul ne este net favorabil ( 0,9% faţă de 3,5%, adică la un sfert din media UE).

Chiar dacă acest nivel redus se datorează parţial procentajului relativ scăzut din populaţie care a a contractat o ipotecă sau plăteşte chirie la preţul pieţei, totuşi trebuie remarcat că, din acest punct de vedere esenţial pentru felul în care populaţia resimte stabilitatea financiară, avem riscuri cu mult mai reduse în raport cu restul ţărilor europene.