Costul finanţării cheltuielilor guvernamentale a crescut în octombrie, în ritm agresiv pe termen scurt şi tot mai mult la toate scadențele, potrivit dobânzilor de pe piața titlurilor de stat.

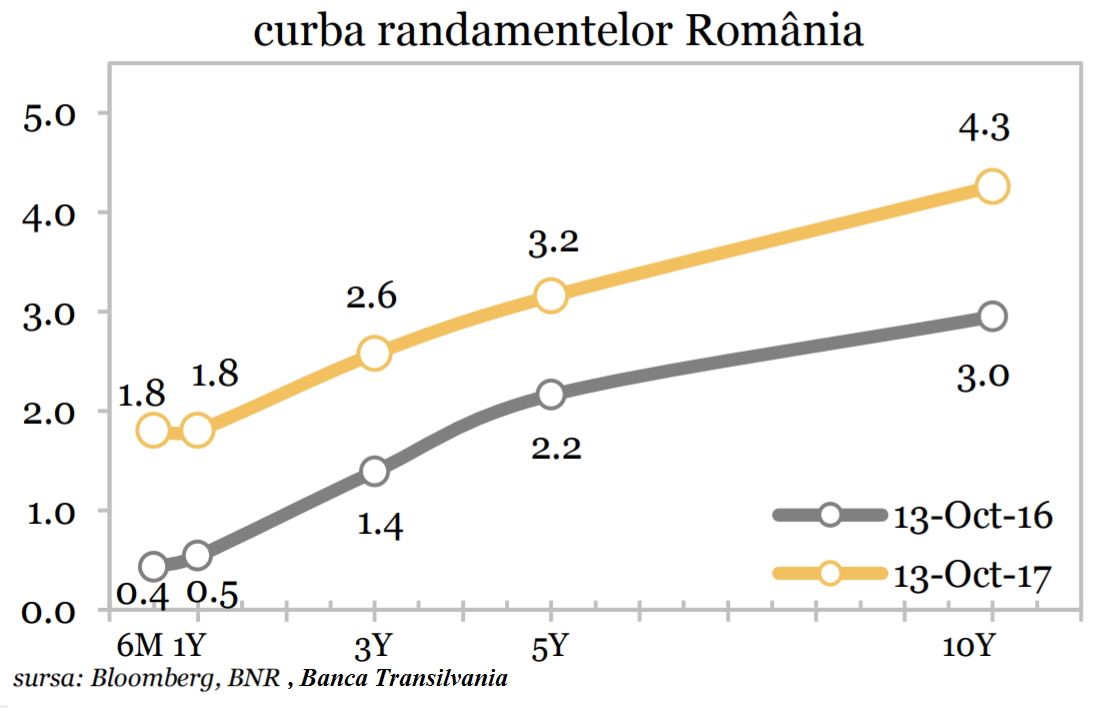

„Rata de dobândă la titlurile de stat la 10 ani este în urcare cu patru puncte bază la 4,26%, cel mai ridicat nivel din octombrie 2014”, potrivit unui raport al Băncii Transilvania.

Totodată, curba randamentelor la titlurile de stat a crescut în medie cu 16 puncte de bază în octombrie 2017 faţă de aceeaşi lună a anului trecut.

Încă de săptămâna trecută „ratele de dobândă pe piața titlurilor de stat din România au crescut puternic, evoluție divergentă de cele din piețele dezvoltate”, scrie Andrei Rădulescu, senior economist al Băncii Transilvania, în raportul citat.

Se observă majorarea mai agresivă a costurilor de finanțare pe scadențele foarte scurte, determinată de factori macroeconomici (accelerarea inflației, majorarea prognozelor de creștere de către FMI și intensificarea deficitului comercial) și de tensiunile publice”.

Piaţa titlurilor de stat urmează tendinţa pieţei monetare, unde ratele medii ale dobânzilor interbancare (ROBOR) au crescut constant, în ultima perioadă, tinzând să se stabilizeze peste pragul de 2% la scadenţele de 9 şi 12 luni.

Aşteptările analiştilor străini vizează continuarea tendinţei de scumpire a finanţării guvernului, ca urmare a presiunilor în creştere asupra deficitului bugetar

Astfel, „proiecţiile curente ale Comisiei Europene arată o deteriorare suplimentară a deficitului bugetar structural, până la 3,9% din PIB în 2017”, după ce a crescut până la 2,6% din PIB, anul trecut, de la nunmai 0,6% în 2015, potrivit Erste Group Research (EGR).

De asemeni, a fost remarcat și faptul că Guvernul „și-a schimbat ușor strategia fiscală pentru a ține sub control deficitul bugetar”, prin creșterea accizelor, a contribuțiilor sociale pentru munca part-time și plafonarea creșerii pensiilor (speciale).

„Nu sunt excluse noi măsuri de consolidare fiscală și chiar și Banca Națională a discutat această posibilitate, potrivit minutei (ultimei ședințe de politică monetară)” – nu uită să menționeze raportul EGR.

Strategii BNR au făcut „referire la potențiala suplimentare a măsurilor fiscale corective în contextul configurării proiectului de buget pentru anul 2018, precum și la perspectiva implementării celor recent adoptate, de natură să afecteze advers inclusiv încrederea populației și a investitorilor”, spune documentul BNR.

La rândul lor, economiștii Societe Generale remarcă spaţiul redus de acţiune fiscală pe care îl mai are la dispoziţie Guvernul, în condiţiile presiunilor mari pe cheltuieli.

„Opţiunile realiste de a reduce cheltuielile sunt reduse, cele mai multe angajamente fiind dificil de retras. Presiuni fiscale suplimentare ar putea veni din angajamentele privind apărarea. Îngrijorătoare este şi structura bugetului, axată tot mai mult pe cheltuieli cuernte şi nu pe investiţii”, spune un raport al Societe Generale.

Pe de altă parte, Ministerul Finanțelor (MFP) și-a asigurat un spațiu tampon aparent confortabil, temporar, printr-o emisiune de succes de euroobligațiuni pe piața externă. Miliardul de euro atras, la începutul lunii octombrie, la cel mai mic costuri, a permis MFP să considere „neacceptabile” ofertele băncilor la trei licitații consecutive de titluri de stat pe piața internă.

Confortul succesului emisiunii de euro-obligațiuni este relativizat însă de politica valutară a băncii centrale, care ține sub control cursul valutar, în aparentă contradicție cu apetitul tot mai mare de lei al Guvernului.

4 răspunsuri

Din cate stiu MFP a respins toate ofertele bancilor in luna octombrie.

Atunci cum puteti afirma ca statul se imprumuta mai scump? Deocamdata nu s-a imprumutat mai scump. Din contra, pe piata externa, asa cum mentionati in analiza , s-a imprumutat la minim istoric.Confundati cererea bancilor ca un fapt implinit.

Cred ca este o discrepanta majora intre titlul analizei si realitate. In rest numai de bine.

P.S. Nu exclud ca pe viitor costul finantarii sa creasca. Este vorba de deontologie profesionala.

vedeți graficul și rapoartele comparative citate

Analiza prezentata da valorile din data de 13.10.2017. Asa cum rezulta din titlu se intelege ca statul s-a imprumutat la aceste dobanzi. In realitate in luna octombrie ( vezi si site-ul BNR privind titlurile de stat ) MFP a refuzat toate ofertele bancilor. In consecinta titlul corect era : Conform estimarilor statul se va imprumuta …… si nu ca fiind un fapt implinit – Statul se imprumuta la …..

Aceasta a fost observatia mea si sunt convins ca statul se va imprumuta mai scump pe viitor , oarecum firesc tinand cont de evolutiile interne si externe. Va multumesc.

Ce mai conteaza realitatea economica sau rapoartele bancilor, cind trebuie sa aperi ceeace nu mai este de aparat: esecul unei guvernari cu unicul „proiect de tara”: cresterea salariilor si pensiilor parlamentarilor si ale virfurilor administratiei politice si economice?