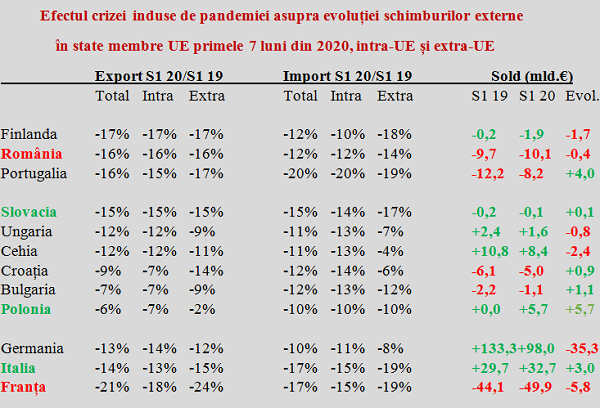

Datele publicate de Eurostat plasează România imediat după podium între cele mai afectate state UE de pandemie în ceea ce privește exporturile realizate pe primele 7 luni ale anului.

Datele publicate de Eurostat plasează România imediat după podium între cele mai afectate state UE de pandemie în ceea ce privește exporturile realizate pe primele 7 luni ale anului.

Astfel, scăderea exporturilor noastre pe S1 a fost de -16% (la fel ca Portugalia), după cele consemnate de Luxemburg (-26%), Franța (-21%) și Finlanda (-17%)

Pe segmentul de schimburi intracomunitare, am ocupat locul 5, cu o diminuare de -16%. Mai redusă decât a micilor economii Cipru (-42%) și Luxemburg (-26%) și în îmbunătățire față de finalul S1 în raport cu Franța (18%) și Finlanda (-17%). De reținut, Slovacia, colega noastră de excelență în industria auto, și-a revenit de puțin mai bine (-15%).

Scăderea importurilor a fost în nota generală a celorlalte state din Balcani (-12% Bulgaria și Croația), marginal peste cele din Ungaria, Cehia (fiecare cu câte -11%) și Polonia (-10%). Din păcate, exporturile relativ reduse ca ritm de evoluție, au fost cele care ne-au poziționat în afara regiunii, ca fiind singurul stat co sold major negativ care și-a înrăutățit poziția.

Deși cu deficite, Croația și Bulgaria și-au diminuat soldul negativ (fapt datorat, probabil, și obligațiilor asumate pentru acceptarea în ERM II, anticamera adoptării euro). Cehia și Ungaria nu au făcut alteceva decât să-și mai ajusteze ceva străin pentru noi de ani buni de zile, și anume excedentul comercial.

De reținut, Slovacia a restrâns mai mult decât noi importurile și a evitat astfel deteriorarea poziției externe în schimburile de mărfuri, oricum echilibrate. Iar elevul silitor al clasei pe drumul reducerii decalajelor față de Occident, Polonia, a reușit să marcheze chiar un excedent crescut considerabil ( după ce era exact la echilibru pe primele 7 luni de anul trecut).

În acest context, care reflectă o deteriorare a competitivității în regiune față de alte state membre din piața unică și de amplificare a influenței negative a exportului net asupra rezultatului PIB, noi am ales să majorăm considerabil beneficiile sociale iar banii se vor duce spre o piață pe care nu avem o poziție favorabilă.

Dintre economiile occidentale de dimensiuni comparabile și afectate similar cu cea românească pe partea de exporturi, se evidențiază Finlanda și Portugalia. Finlanda a avut o anumită deteriorare a soldului comercial, dar a rămas foarte aproape de echilibru. Portugalia și-a restrâns puternic importurile (-20%), reducându-și semnificativ deficitul comercial ( spre deosebire de noi).

Păstrând proporțiile în compararea nivelurilor absolute ale soldurilor comerciale am inclus și rezultatele celor mai mari economii ale UE, care sunt și principalii noștri parteneri comerciali. Germania și-a mai ajustat un excedent comercial care o plasa în afara cerințelor de echilibru, Italia și-a îmbunătățit poziția și, suprinzător, Franța a avut o creștere a deficitului comercial.

Datele lor comparate cu ale noastre reflectă dependența conomiei românești de integrarea în lanțurile de producție ale marilor concerne internaționale. Ceea ce nu ar fi neapărat un lucru rău, dacă ne-am sincroniza și pretențiile de creștere a veniturilor cu posibilitățile date de rezultatele economice, măcar pe model balcanic sau central-european.