Consiliul Superior Economic al României publica, în vara anului 1939, o serie de studii realizate de referenți ai Oficiului de Studii al Consiliului – în vederea realizării unui plan economic pe mai mulți ani.

Consiliul Superior Economic al României publica, în vara anului 1939, o serie de studii realizate de referenți ai Oficiului de Studii al Consiliului – în vederea realizării unui plan economic pe mai mulți ani.

Structurate pe domenii, studiile privesc evoluția fiecăruia începând cu 1916 și fac recomandări pentru viitor, recomandări reținute de ”Orientările generale pentru alcătuirea unui plan economic”.

Studiul aduce la lumină ultimii ani ai Primului R ăzboi Mondial și configurează un fapt remarcabil: efortul de a pune economia românească, puternic afectată de promul război, pe baze sănătoase, primul buget unificat al României Mari pe anul 1921/1922 fiind construit pe venituri de 7,70 miliarde lei și cheltuieli de 7,66 miliarde lei. Ce înseamnă toate astea: construcția bugetară pe excedent.

O filozofie fiscală valabilă și azi

La momentul respectiv, problema fiscală era privită la modul următor de către referentul Vasile I Feraru:

Pentru evitarea permanentului răsboi dintre reprezentanții fiscului și contribuabili, Orientările fac o serie de propuneri din care reținem:

- Simplificarea impunerilor, unificându-se o serie de taxe răslețe, cari nu fac decît să încurce socotelile și să înglobeze adiționalele în impozitul principal, spre a ști dintr-odată cît are de plătit fiecare contribuabil și rămînînd ca ministerul de finanțe să vireze ulterior, în contul județelor și comunelor, sumele ce li se cuvin

- Se prevede deopotrivă, în scopul armonizării între politica fiscală a statului și interesele economiei naționale, despărțirea actualului minister al finanțelor într-un departament al bugetului și tezaurului și un departament al finanțelor, primul avînd supravegherea executării bugetului și creditului public, iar cel de al doilea urmînd a se ocupa de constatarea și perceperea veniturilor statului de toate categoriile, în vederea evitării unei fiscalități excesive la așezarea impunerilor

- În ceea ce privește tarifele vamale, acestea trebuie să rămînă un regulator al întregei vieți economice, iar nu exclusiv o sursă de venituri fiscale

Buget la vreme de război

În studiul intitulat ”Politica financiară” se scrie: ”Din cauza stărei excepționale în care se găsea Europa și care ne angaja și pe noi, întocmirea bugetului pe exercițiul 1916/1917 se face cu mari economii, excepție făcînd Ministerul de Război căruia i se adugă un plus de 29,488 miliarde lei”. Chiar și în aceste condiții, bugetul inițial era construit cu un excedent de 5,45 milioane lei.

Din studiu înțelegem că odată cu intrarea în război a României, finanțele statului se schimbă complet- ”Orice activitate internă cu caracter comercial înregistta regrese. Comerțul exterior a încetat a mai fi în cadrul preocupărilor economice de Stat”. În aceste condiții, Statul apelează masiv la împrumuturi care să acopere deficitul.

Bugetul 1918/1919 e4ste evaluat la:

- Venituri – 196,2 milioane lei

- Cheltuieli – 428,1 milioane lei

Adică, un deficit de 231,89 milioane lei acoperit printr-un împrumut forțat de 400 milioane lei aprobat printr-o Ordonanță emisă în 14 martie 1918. În total, în afară de pagubele de război, sarcinile financiare urcă la 4,95 miliarde lei aur.

Problemele de fiscalitate ale Unirii

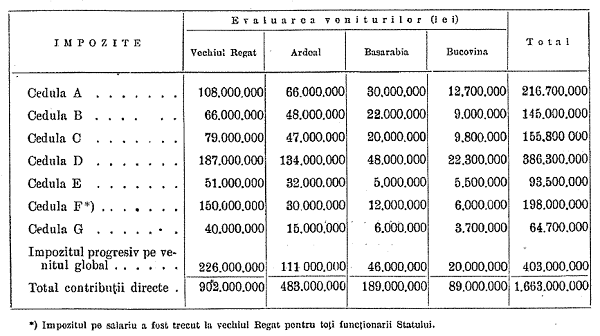

La 19 martie 1921, Ministerul de Finanțe prezintă o lege de reformare a contribuțiilor directe. Sistemul adoptat susține ”combinarea impozitelor cedulare cu un impozit complimentar pe venituri, cu proporționalitatea impunerei în primul caz și cu progresivitatea în cel de al doilea”

Impozitele cedulare erau împărțite astfel:

- Cedula A: impozit pe veniturile proprietății funciare neclădite

- Cedula B: impozit pe proprietățile funciare clădite

- Cedula C: impozit pe veniturile exploatațiunilor agricole

- Cedula D: impozit pe veniturile întreprinderilor industriale și comerciale

- Cedula E: Impozitul pe veniturile din profesiuni și ocupațiuni necomerciale

- Cedula F: Impozitul asupra lefurilor, indemnizațiilor, salariilor, pensiilor și rentelor viagere

- Cedula G: Impozitul asupra veniturilor valorilor mobiliare, creanțelor, depozitelor, garanțiilor

- Impozitul progresiv asupra venitului global

Evaluarea contribuțiilor directe pentru întreaga țară era:

Legea contribuțiilor directe astfel modificată nu a avut însă viabilitate, după aprilie 1922 revenindu-se la sistemul de constatare a contribuțiilor după legile existente în fiecare teriroriu.

Legea contribuțiilor directe astfel modificată nu a avut însă viabilitate, după aprilie 1922 revenindu-se la sistemul de constatare a contribuțiilor după legile existente în fiecare teriroriu.

Chiar și așa, la 1 martie 1921 datoria publică scade la 20,45 miliarde lei aur.

Bugetul Statului în exercițiul 1922/1923 este construit cu un excedent de 2,78 miliarde lei, iar următorul exercițiu bugetar aduce 6,02 miliarde lei excedent. Primul exercițiu care aduce din nou deficit- ”din cauza recoltei agricole submediocre”- este anul 1928 (-2,45 miliarde lei).

***

Planul la baza căruia a stat studiul din 1939 n-a mai fost implementat niciodată. Au urmat al doilea război, comunismul și toate celelalte de după el.