Consiliul Fiscal este de părere că executivul ar trebui să ia în calcul un scenariu de contracție economică de cel puțin 3,5% din PIB pentru 2020, o variantă mai realistă fiind a unei scăderi de 4-6% din PIB.

Consiliul Fiscal este de părere că executivul ar trebui să ia în calcul un scenariu de contracție economică de cel puțin 3,5% din PIB pentru 2020, o variantă mai realistă fiind a unei scăderi de 4-6% din PIB.

Instituția avertizează că ar trebui avut în vedere și un scenariu negativ, a unui declin de 8-9% din PIB, astfel încât Guvernul să fie pregătit în situația în care pandemia Covid-19 generează un impact mai însemnat asupra activității economice, se arată în raportul anual pe 2019 al Consiliului Fiscal.

Calculele realizate de specialiștii CF pe baza proiecțiilor Comisiei Naționale de Strategie și Prognoză (CNSP), dar și pe baza primelor cifre publicate de Institutul Național de Statistică (INS) privind evoluția economiei în ultimele două luni, conduc ”la un declin mediu (asupra creșterii economice anuale) de aproximativ 2,6-2,7 pp pentru fiecare lună considerată”.

(Consultați aici Raportul anual pe 2019 al Consiliului Fiscal)

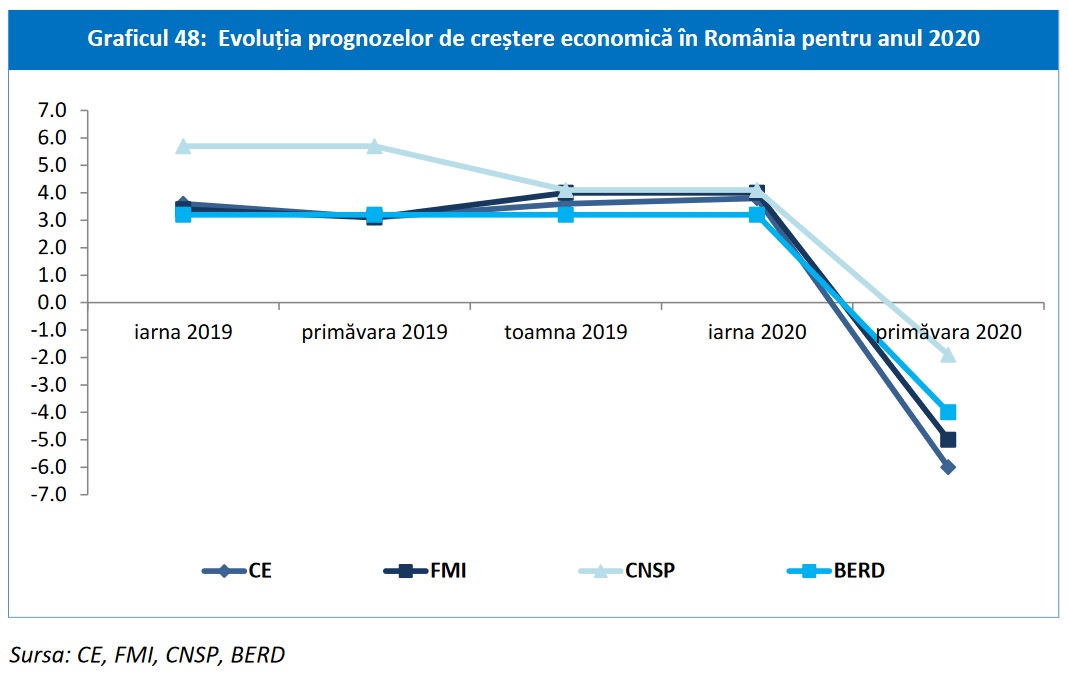

Astfel, pentru intervalul asumat/disponibil ca informație, impactul total este de -7 pp; pornind de la o creștere de 4,1% a PIB pentru 2020 (cea anterioară prezentei rectificări –proiecția CNSP varianta de iarnă 2020) se ajunge la o estimare a dinamicii PIB anuale pentru 2020, corectată cu impactul anticipabil direct al pandemiei, conform acestui sondaj al INS, de aproximativ -3%.

”Având în vedere aprecierile anterioare ale CF în privința supraestimării dinamicii economice pentru 2020 cu cel puțin 0,5 pp, aceasta conduce la o estimare corectată, privind dinamica PIB real, de -3,5% în 2020, tot având în vedere datele INS. Aceasta este considerată de CF ca un nivel-prag minim de contracție a PIB real, în acest an, bazat pe evaluarea unor date oficiale ale Institutului Național de Statistică”, se arată în raport.

Există numeroase argumente a căror validare, individual sau per ansamblu, pot determina o contracție mai mare a PIB în raport cu pragul minim determinat mai sus:

Există numeroase argumente a căror validare, individual sau per ansamblu, pot determina o contracție mai mare a PIB în raport cu pragul minim determinat mai sus:

- pentru a doua jumătate a lunii mai a.c. revenirea economiei la ritmul anterior perioadei extraordinare este foarte improbabilă;

- o revenire foarte rapidă a economiei în trimestrele III și IV este, de asemenea, foarte improbabilă, acest fapt putând greva asupra parcursului economiei, chiar pe o perioadă mai lungă129;

- și celelalte sectoare ale economiei (reprezentând 35% din PIB) vor suferi din cauza pandemiei;

- impactul (evaluat de INS) al contracției comerțului internațional (răspunsurile concentrând-se în jurul unei declin cu „până la 25%” și „25-50%”) ar putea amplifica efectele avute în vedere și ar putea face reluarea activității economice mai dificilă, cu atât mai mult cu cât România este integrată și dependentă de lanțurile de valoare adăugată internaționale, repornirea economiei sensibil diferită de cea a partenerilor comerciali principali130fiind practic imposibilă;

- cercetarea INS, ce stă la baza estimărilor CF, este realizată în perioada 17-19 martie, evoluțiile ulterioare nefiind de natură să aducă îmbunătățiri, chiar dimpotrivă;

- agricultura, care are, de regulă, un aport notabil la PIB în trimestrele I, II și IV, ar putea avea o dinamică mai slabă;

- căderea cifrei de afaceri ar putea fi translatată în privința valorii adăugate brute în amplificare din cauza sporirii costurilor legate de consumurile intermediare determinate de situația excepțională curentă;

- evaluarea efectelor contracției sectoarelor economice se realizează în izolare, interdependențele funcționale între ele (ce sunt uzual analizate, spre exemplu, cu matrici de intrare-ieșire) nefiind luate în considerare;

- implicațiile canalului finanțării nu sunt luate în considerare, aceasta putând reprezenta o sursă majoră de riscuri la adresa dinamicii PIB –în contextul în care ieșirile de capital din economiile emergente au atins în T1 din 2020 o valoare de aproximativ 100 miliarde de dolari –aproape dublă în raport cu vârful din criza anterioară din 2008-2009 –iar cea mai mare parte a ieșirilor de capital au avut loc în alte economii emergente decât cea chineză. Mai mult, circumstanțele economice la nivel global ar putea determina noi valuri de retragere ale capitalurilor din economiile emergente, ceea ce ar complica, până la a face imposibilă, finanțarea deficitelor de cont curent ale balanțelor de plăți de către aceste țări.

”În condițiile incertitudinii actuale fără precedent, CF consideră că, pe lângă scenariul asumat de guvern la începutul anului 2020 (-1,9% PIB real) și cel propus mai sus (între -4 și -6% PIB real în 2020), este oportună și considerarea unui scenariu cu o contracție a PIB și mai severă în acest an –de aproximativ 8-9%.

În concluzie, CF apreciază ca fiind mult mai probabilă plasarea dinamicii economice din acest an în apropierea unui palier apropiat de -5% precum și plauzibilitatea mai ridicată – mai ales în contextul materializării mai multor riscuri descrise anterior –a unui scenariu cu o contracție economică de 8-9%”, se arată în document.