Banca Națională a României (BNR) a identificat două noi riscuri sistemice la adresa stabilității financiare (unul sever și unul ridicat), alte două riscuri au crescut în ultimele șase luni, în vreme ce trei riscuri sistemice au stagnat și doar unul a scăzut, reiese din Raportul asupra stabilității financiare, publicat joi de BNR.

Banca Națională a României (BNR) a identificat două noi riscuri sistemice la adresa stabilității financiare (unul sever și unul ridicat), alte două riscuri au crescut în ultimele șase luni, în vreme ce trei riscuri sistemice au stagnat și doar unul a scăzut, reiese din Raportul asupra stabilității financiare, publicat joi de BNR.

”Stabilitatea financiară s-a menținut robustă, dar riscurile asupra stabilității financiare au crescut, atât ca număr cât și ca intensitate. Au apărut practic, din octombrie anul trecut și până acum, au apărut două riscuri sistemice noi, unul intern și de intensitate maximă și anume cadrul legislativ incert și impredictibil în domeniul financiar-bancar; celălalt – extern și de intensitate ridicată – posibila ieșire a Marii Britanii din Uniunea Europeană, fiind stabilită data referendumului”, a declarat Liviu Voinea, viceguvernator BNR, la prezentarea raportului.

Despre alte două riscuri, viceguvernatorul BNR a precizat că s-au materializat parțial, unul fiind intern, celălalt extern.

”De asemenea, două dintre riscurile identificate în raportul precedent sunt astăzi în creștere. Practic ele s-au materializat: riscul privind revenirea pe plan intern la politici fiscale pro-ciclice, așa cum îl defineam în urmă cu șase luni, s-a materializat parțial prin adoptarea bugetului pe anului 2016 și acum discutăm deja despre inversarea tendinței de consolidare fiscală cu implicații asupra sustenabilității deficitului bugetar în anul următor. De asemenea, s-a materializat riscul privind sau a început să se materializeze riscul privind divergența politicilor monetare ale principalelor bănci centrale. După cum știți, Rezerva Federală a început ciclul de creștere a dobânzilor”, a rătat Liviu Voinea.

Risc sistemic în scădere a fost cel al riscului de credit asociat stocului de credite în valută. Acesta s-a diminuat după ce creditele în lei au devenit majoritare în structura stocului de credit.

Evoluția structurii portofoliului de credite ”înseamnă că se îmbunătățește pe de o parte capacitatea de transmisie a politicii monetare a Băncii Naționale, pe de altă parte înseamnă că scade riscul valutar la care se expun debitorii”, a precizat Voinea.

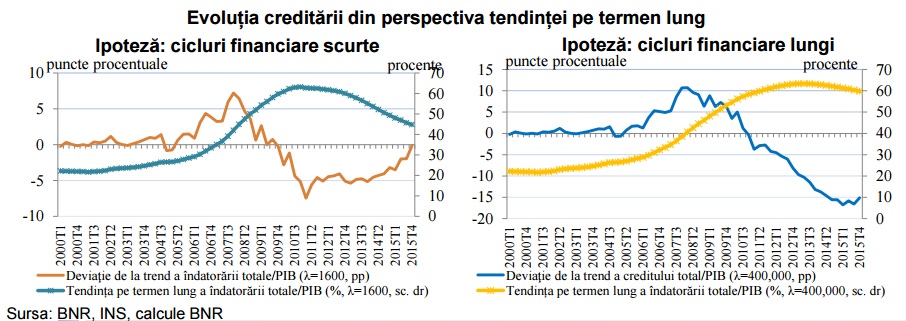

Creditarea a fost susținută de consum în 2015

Viceguvernatorul BNR a precizat totodată că deși activitatea de creditare a crescut în 2015, aceasta nu este într-o situație de supraîncălzire.

”Deși a crescut creditarea în 2015, nu s-a închis gap-ul, adică diferența, decalajul între creditul raportat la PIB în prezent și tendința acestuia nici pe termen scurt, nici pe termen lung. Cele două grafice se referă la cicluri financiare scurte și lungi. În ambele se vede că avem încă un gap negativ de creditare, dar pe termen scurt acest gap este relativ aproape să se închidă. Nu s-a închis încă și ca urmare nu putem spune că ne aflăm într-o situație de supraîncălzire în ceea ce privește activitatea de creditare”, a declarat Voinea.

Totalul creditelor acordate populației a fost, în 2015, de 27 de miliarde de lei, dintre care 20,8 miliarde de lei au fost credite noi și 6,2 miliarde au fost refinanțări sau restructurări.

”Accelerarea creditării sectorului populației a fost determinată de creșterea consumului. Aproximativ 90% din creditele noi accesate în 2015 au fost credite de consum”, a precizat viceguvernatorul BNR.

Rata creditelor neperformante a scăzut, potrivit metodologiei folosite de Banca Centrală Europeană (BCE), la sub 10%.

”S-a redus rata de neperformanță și a crescut gradul de provizionare. Suntem, este adevărat, încă peste media europeană la rata creditelor neperformante, dar suntem, de asemenea, peste media europeană în sensul bun de data aceasta în ceea ce privește gradul de provizionare, aproape de 60%, al acestor credite neperformante”, a afirmat Voinea.