Producţia industrială a fost cea care a susţinut până acum toată construcţia discutabilă a politicii de creştere rapidă a veniturilor populaţiei, cu un fulminant +7,6% pe primele şapte luni ale anului (creştere ajustată de la cele +8,0% valoare brută).

Producţia industrială a fost cea care a susţinut până acum toată construcţia discutabilă a politicii de creştere rapidă a veniturilor populaţiei, cu un fulminant +7,6% pe primele şapte luni ale anului (creştere ajustată de la cele +8,0% valoare brută).

Din păcate, însă, această evoluţie, în care meritele guvernamentale sunt aproape nule, dă semne de încetinire.

Creşterea productivităţii muncii, în pierdere de viteză

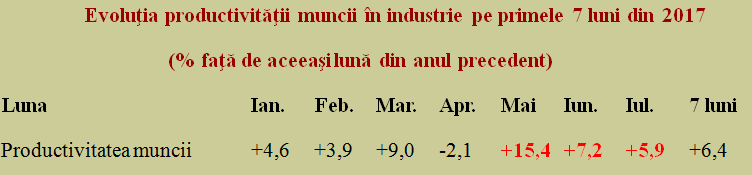

Astfel, avansul anual al productivitatăţii muncii în industrie s-a diminuat în luna iulie 2017 la doar +5,9%, după a doua scădere consecutivă recordului atins în luna mai (+15,4%). Pe ansamblul primelor şapte luni ale anului în curs, majorarea de +6,4% rămâne robustă şi toate lunile au consemnat rezultate bune (cu excepţia lui aprilie), dar trendul este unul de scădere spre valori moderate.

Importanţa acestui indicator provine din poziţia directoare a industriei pentru ansamblul economiei. Deşi reprezintă doar aproximativ un sfert din rezultatul PIB, acest sector dă tonul întregii activităţi şi calibrează posibilităţile reale de creştere salarială fără a afecta echilibrele macroeconomice, respectiv inflaţia şi cursul de schimb.

Importanţa acestui indicator provine din poziţia directoare a industriei pentru ansamblul economiei. Deşi reprezintă doar aproximativ un sfert din rezultatul PIB, acest sector dă tonul întregii activităţi şi calibrează posibilităţile reale de creştere salarială fără a afecta echilibrele macroeconomice, respectiv inflaţia şi cursul de schimb.

În perioada 1.I-31.VII.2017 comparativ cu perioada corespunzătoare din anul precedent, productivitatea pe marile grupe industriale a avut următoarele creșteri: industria bunurilor de capital (+8,5%), industria energetică (+8,0%), industria bunurilor de folosinţă îndelungată (+5,5%), industria bunurilor intermediare (+4,8%), industria bunurilor de uz curent (+0,6%).

Această dispunere pe grupe arată că performanţa a venit pe zona fostei industrii „grele”, promovată de regimul socialist şi mai puţin pe partea de bunuri percepute mai uşor de consumator, de folosinţă îndelungată şi de uz curent, unde predomină încă importurile din alte ţări (şi de unde provine, în fapt, deficitul comercial cronic).

Semestrul doi nu a debutat bine

Faţă de luna precedentă, în luna iulie 2017 productivitatea muncii în industrie a scăzut cu 3,1% ca urmare a scăderii industriei prelucrătoare (-3,7%) și industriei extractive (-1,1%). Productivitatea muncii a crescut la producţia şi furnizarea de energie electrică şi termică, gaze, apă caldă şi aer condiţionat (+3,8%).

Pe marile grupe industriale productivitatea muncii a avut următoarele evoluţii: industria bunurilor de folosinţă îndelungată (-13,1%), industria bunurilor de capital (-8,1%), industria energetică (+3,9%), industria bunurilor de uz curent (+2,0%), industria bunurilor intermediare (+1,6%). Cu alte cuvinte, partea a doua a anului nu a început prea bine pentru industrie, cea care a susţinut DEOCAMDATĂ abordările financiare discutabile ale Executivului actual.

De reţinut, indicele valoric al comenzilor noi din ramurile industriei prelucrătoare care lucrează pe bază de comenzi pe total (piaţa internă şi piaţa externă) a fost în luna iulie 2017 cu 7,6% mai mic faţă de luna precedentă.

Deşi a existat un avans faţă de aceeaşi lună a anului anterior cu un confortabil +12,3% ( ce pare să indice că diminuarea din iulie este una sezonieră) evoluţia sa va trebui urmărită atent, pentru a vedea ce şanse avem să păstrăm creşterea economică la un nivel relativ ridicat, în pofida unui nou impuls dat consumului prin majorarea pensiilor cu 9% de la 1 iulie şi a creşterilor de salarii prevăzute pentru sectorul bugetar.

Comisia Naţională de Prognoză a estimat deja o reducere a ritmului de creştere de la 5,8% pe semestrul I spre 5,4% pe semestrul II (pentru a obţine media de 5,6% prezentată în prognoza preliminară de toamnă).

Creşterile salariale în preţurile industriale

În încercarea de a ţine pasul cu sectorul de stat (unde majorările salariale au fost între +20% în învăţământ şi +36% în săsnătate) şi aflată în deficit de forţă de muncă cu calificare corespunzătoare, industria prelucrătoare a majorat şi ea salariile cu 11,9%, adică într-un ritm dublu faţă de creşterea productivităţii (ambele consemnate pentru luna iulie 2017).

De aceea (fără ca majoarea costului muncii să fie singurul factor) nu sunt sunt deloc surprinzătoare creşterile de preţ semnificative înregistrate pe toată linia la nivelul preţurilor producţiei industriale şi mult peste indicele preţurilor de consum (+1,4% pe iulie 2017) de către marile grupe industriale.

Consemnate în industria bunurilor intermediare (+3,9%), industria bunurilor de folosinţă îndelungată (+3,4%), industria bunurilor de uz current (+3,1%), industria bunurilor de capital (+2,5%) și industria energetică (+2,2%). Şi care nu au cum să nu se transmită peste câteva luni, (decalaj necesar intrării la vânzare a produselor) în creşterea inflaţiei.

Lumini şi umbre în comerţul exterior

În fine, trebui să reţinem că performanţa foarte bună a industriei depinde de investirea în continuare de noi sume consistente în utilaje şi tehnologii performante, dar şi de deciziile luate în cadrul specializării intraindustriale la nivelul ţărilor din UE unde multinaţionalele au filiale. Adică România exportă masiv pe zona de industrie grea dar şi importă, mai mult sau mai puţin produse complementare.

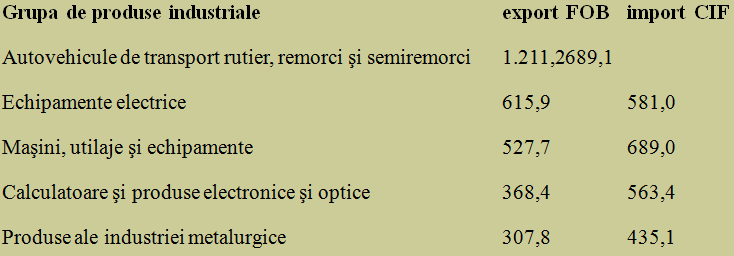

Pentru a înţelege mai uşor ce se întâmplă şi a nu complica inutil expunerea, vă prezentăm pentru luna mai 2017 (cea prezentată în buletinul statistic de industrie nr.7/2017 şi cea în care s-a consemnat cel mai mare avans de productivitate pe anul în curs) care sunt primele patru grupe la export pentru industria românească (mai corect ar fi din România).

Se poate observa că doar la primele două avem, de fapt, sold pozitiv şi, mai mult, depindem masiv de exportul de autoturisme. Unde, deocamdată, nivelul încă redus al veniturilor şi favorizarea fiscală a maşinilor second-hand nu permite importuri mai mari pe acest segment. La echipamente electrice cam dăm pe mere ce luăm pe pere iar la calculatoare şi produse metalurgice ieşim pe minus.

Iar asta fără a mai menţiona zonele pe care avem importuri îngrijorător de mari, în pofida tradiţiei industriale incontestabile şi a condiţiilor de mediu: substanţe şi produse chimice (556,9 milioane euro) şi produse alimentare (383,7 milioane euro). Ceea ce arată că există rezerve ce ar fi putut fi accesate pentru a echilibra schimburile comerciale pe calea producţiei industriale şi chiar pentru a trece pe excedent, precum colegele din centrul Europei, gen Ungaria, Cehia şi Polonia.

Iar asta fără a mai menţiona zonele pe care avem importuri îngrijorător de mari, în pofida tradiţiei industriale incontestabile şi a condiţiilor de mediu: substanţe şi produse chimice (556,9 milioane euro) şi produse alimentare (383,7 milioane euro). Ceea ce arată că există rezerve ce ar fi putut fi accesate pentru a echilibra schimburile comerciale pe calea producţiei industriale şi chiar pentru a trece pe excedent, precum colegele din centrul Europei, gen Ungaria, Cehia şi Polonia.

Una peste alta, industria este sectorul care va decide soarta creşterii economice iar industria „grea” elementul-cheie. Fie că ne place sau nu, creşterea productivităţii muncii şi relansarea unor ramuri în care depindem tot mai clar de importuri, precum petrochimia şi industria alimentară ( marea dezamăgire a industriei „uşoare”), vor fi esenţiale pentru parcursul creşterii economice.

Deja riscant antamată, ca fiind una constant excepţională ani la rând, la nivelul creşterilor de venituri.