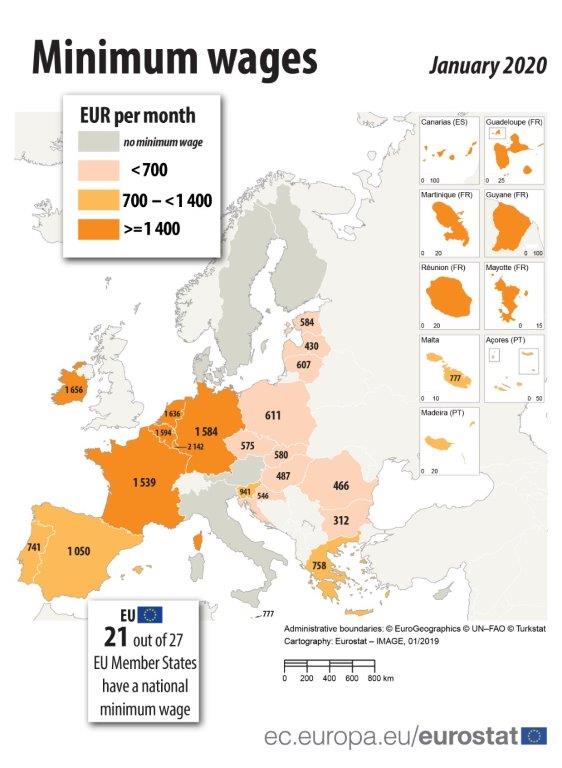

Potrivit datelor prezentate de Eurostat, salariul minim brut din România a ajuns în ianuarie 2020 la suma de 466 euro, peste cele din Bulgaria (312 euro) și Letonia (430 euro), dar sub cele din Ungaria (487 euro), Croația (546 euro), Cehia (575 euro), Slovacia (580 euro), Estonia (584 euro), Lituania (607 euro) și Polonia (611 euro).

Potrivit datelor prezentate de Eurostat, salariul minim brut din România a ajuns în ianuarie 2020 la suma de 466 euro, peste cele din Bulgaria (312 euro) și Letonia (430 euro), dar sub cele din Ungaria (487 euro), Croația (546 euro), Cehia (575 euro), Slovacia (580 euro), Estonia (584 euro), Lituania (607 euro) și Polonia (611 euro).

De la data de 1 ianuarie 2020, 21 din cele 27 de state membre ale UE au salarii minim la nivel național. Excepțiile sunt Danemarca, Italia, Cipru, Austria, Finlanda și Suedia. Sumele acordate variază între mai puțin de 600 de euro pe lună în partea de est a blocului comunitar și peste 1.500 de euro în nord-vestul continentului.

Grupul de state din sudul continentului are salarii minime pe economie situate aproximativ între 750 euro și 1.050 euro, cu valorile mai mici în Portugalia (741 euro), Grecia (758 euro) și Malta (777 euro) iar valorile mai ridicate în Slovenia (941 euro) și Spania (1.050 euro).

În vestul și nordul UE, valorile sunt semnificativ mai ridicate, peste pragul de 1.500 euro: Franța (1.539 euro), Germania (1.584 euro), Belgia (1.594 euro), Olanda (1.636 euro), Irlanda (1.656 euro) și Luxemburg (2.142 euro).

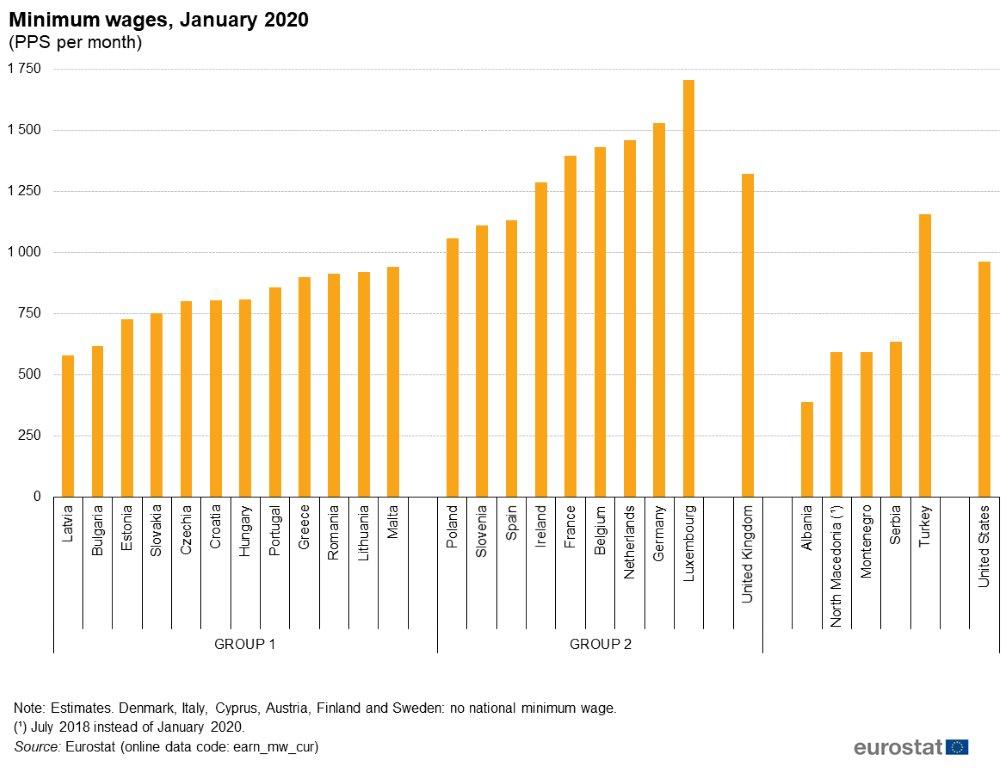

Pentru referință, Eurostat a precizat și nivelul salariului minim din SUA, situat la doar 1.119 euro pe lună.

Salariul românesc urcă în clasament, pe puterea de cumpărare…

Ecartul de circa 7 la 1 între salariile minime din statele europene se reduce, însă, considerabil, atunci când se face ajustarea cu nivelul prețurilor din fiecare țară și se trece în expresia euro la paritatea puterilor de cumpărare (pps). El se reduce la doar 3 la 1, cu 1.705 euro pps în Luxemburg față de 579 euro pps în Letonia (care preia de la Bulgaria, lanterna roșie în condiții comparabile).

Și acum, țineți-vă bine. La puterea de cumpărare a salariului minim, pe baza comparabilității în pps, România urcă puternic și lasă în urmă 9 (nouă) state membre: Letonia, Bulgaria, Estonia, Slovacia, Cehia, Croația, Ungaria, Portugalia și Grecia, fiind foarte aproape de a trece de Lituania și Malta.

De remarcat faptul (aproape neverosimil) că puterea de cumpărare a salariului minim brut din România (913,04 euro, potrivit Eurostat) a ajuns foarte aproape de cea din SUA ( 964,44 euro) iar Polonia (1.056,37 euro) și Slovenia ( 1.112,18 euro) mai au puțin pentru a egala Spania ( 1.130,82 euro) la acest indicator socio-economic foarte important.

De remarcat faptul (aproape neverosimil) că puterea de cumpărare a salariului minim brut din România (913,04 euro, potrivit Eurostat) a ajuns foarte aproape de cea din SUA ( 964,44 euro) iar Polonia (1.056,37 euro) și Slovenia ( 1.112,18 euro) mai au puțin pentru a egala Spania ( 1.130,82 euro) la acest indicator socio-economic foarte important.

Ar mai fi de subliniat și faptul că nu stăm chiar atât de rău la raportul între valoarea minimă și valoarea mediană a salariului brut ( cea mai des întâlnită), cu cele mai recente date prezentate de Eurostat ( din păcate, pentru anul 2014), la peste 50% și peste situația din state precum Estonia, Cehia, Irlanda, Spania, Letonia, Slovenia, Malta și Letonia.

… dar se duce în bună parte pe impozite

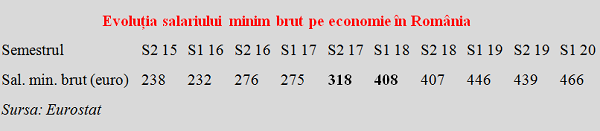

Din păcate, poanta este că o parte relativ mare din suma care figurează la noi drept salariu minim se duce pe impozite, mai ales după transferul aproape integral al contribuțiilor la salariat (de unde și saltul major între S2 2017 și S1 2018).

Dar cea mai mare problemă, odată cu creșterea susținută a salariului minim brut impusă prin reglementările succesive adoptate mai degrabă administrativ decât legat de creșterea productivității în economie, este că, deja figuram în analiza Eurostat (cu date pentru anul 2014) pe locul 2 în UE la proporția salariaților care câștigă cel mult 105% din salariul minim pe economie.

Evoluția îngrijorătoare nu doar ca nivel ci și ca trend, unde ne plasam detașat pe primul loc în UE, cu o creștere între 2010 și 2014 de 11,7 puncte procentuale, cu mult peste Bulgaria (5,4 pp), Polonia (3,6 pp) și Ungaria (2,3 pp) și pe contrasens cu state precum Lituania (-5,6 pp), Letonia (-4,0 pp), Croația (-2,6 pp) sau Slovacia (-2,2 pp).

Iar datele care vor apărea în curând pentru anul 2018 (observați că analiza la acest capitol se face o singură dată la patru ani) are toate șansele să ne trimită pe primul loc, înaintea Sloveniei, care ne-a ținut piept cu greu la acest nedorit indicator economic, care explică în cea mai mare parte de ce suntem campioni europeni incontestabili la riscul de sărăcie al salariaților.

În context, s-ar impune o creștere semnificativă a deducerilor (efectul pervers al cotei mici de impozitare a veniturilor constă în utilitatea la fel de redusă a sumelor scoase din cuantumul celor taxate de stat), inclusiv și mai ales pentru salariații cu salariul apropiat de cel minim pe economie și care au persoane în întreținere.

Un răspuns

Suntem pe primul loc în UE la categoria „in-work poverty”.