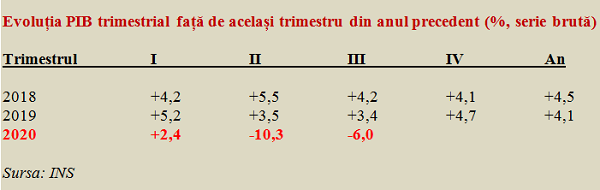

Produsul Intern Brut pe al treilea trimestru din 2020 a consemnat o scădere de -6% atât în termeni reali cât și pe seria ajustată sezonier faţă de aceeaşi perioadă din anul precedent.

Produsul Intern Brut pe al treilea trimestru din 2020 a consemnat o scădere de -6% atât în termeni reali cât și pe seria ajustată sezonier faţă de aceeaşi perioadă din anul precedent.

Potrivit INS, diminuarea faţă de trimestrul precedent a fost de -5,6% iar rezultatul cumulat pe primele trei trimestre ale anului curent a fost de -5,1% pe seria brută și -4,6% pe seria ajustată sezonier.

INS a recalculat evoluțiile trimestriale din anii anteriori și a reașezat valorile pe cele patru trimestre din 2018 încoace atât în plus cât și minus, situația rezultată fiind prezentată mai jos, cu observația că nivelul creșterii economice din urmă cu doi ani a urcat ușor, de la 4,4% la 4,5%. Reamintim că datele au fost revizuite în conformitate cu practica europeană. Ele sunt provizorii în anul curent, semidefinitive la un an și rămân definitive de-abia la doi ani distanță.

În baza experienței anilor anteriori, distribuția PIB pe parcursul anului ar fi de tip 70% T1-T3/ 30% T4, adică ultimul trimestru va avea cea mai mare pondere în rezultatul final al economiei. În această ipoteză, chiar și în cel mai fericit scenariu, în care PIB-ul trimestrial ar reveni la aceeași valoare din anul precedent, scăderea economiei pe 2020 ar urma să fie de -4,2%, adică sub ultima prognoză a CNSP (-3,8%).

Astfel, menținerea activității economice devine esențială, chiar în actuala evoluție a pandemiei.

Precizarea INS:

„Estimările “semnal” precum şi cele provizorii ale PIB trimestrial sunt afectate de dificultăţile create de criza pandemică şi de instituirea stării de urgenţă şi a stării de alertă. Aceste dificultăţi au fost legate de colectarea datelor de bază care reprezintă intrări pentru conturile naţionale şi s-au concretizat printr-o creştere a ratei de non-răspuns. Pentru completarea informaţiilor au fost utilizate surse alternative pentru a diminua, cât mai mult posibil, efectele acestor cauze asupra calităţii indicatorilor produşi.”

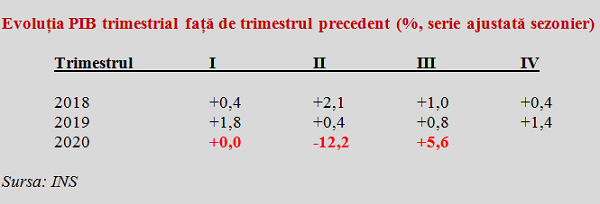

După recalcularea evoluțiilor trimestriale pe seria ajustată sezonier, pentru a permite o mai bună comparabilitate a evoluțiilor economice pe parcursul anului și între țările membre UE, rezultă că am trecut „la mustață” pe lângă situația de recesiune tehnică, ce presupune două trimestre consecutive de scădere a PIB, deoarece T1 2020 apare pe zero ( de la +0,3% în comunicatul anterior al INS).

Dacă se face o trimitere înapoi în timp, se poate vedea că revenirea economică ne-a permis în T3 2020 să depășim ușor (+0,2%) de-abia nivelul din T2 2018. Pentru a reveni la valoarea din primul trimestru al acestui an (la fel cu cea din T4 2019), ar fi nevoie de o revenire pe seria ajustată sezonier de 7,9% în T4 2020.

Întrucât nu a apărut obișnuita prognoză oficială de toamnă a Comisiei Naționale de specialitate, reiterăm ajustarea anterioară a așteptărilor referitoare la PIB 2020 în termeni nominali. Inflația mai redusă la consumator (ajunsă în octombrie la 2,24% în termeni anuali și 2,9% ca medie pe ultimele 12 luni) pare să indice un deflator mai favorabil, care ar îmbunătăți rezultatul în termeni reali dacă se va reuși atingerea cotei planificate nominal.

La un PIB mai mic chiar în termeni nominali decât cel anunțat pentru anul 2019 (1.059,8 miliarde lei) se pune problema majorărilor salariale (+7,8%) și de pensii (+14% punctul dar și un coeficient echivalent cu +40% pentru cei pensionați în acest an față de punctajul pe bază de contributivitate) acordate tot în termeni nominali.

De remarcat și faptul că revenirea în V a PIB ar urma să se facă preponderent pe bază de consum, ceea ce ar modifica defavorabil în structură economia. Deocamdată, industria pare că va contribui cu aproximativ jumătate la scăderea economică pe acest an (peste două puncte procentuale, dat fiind rezultatul de -12,1% pe seria brută pe primele trei trimestre ale anului). Însă ar urma să contribuie cu o treime din revenirea pe 2021 (doar 1,6 pp), în care rolul principal va fi jucat de servicii (2,4 pp din creșterea prezumată a fi de 4,9%).

Din păcate, se pare că deja ne-am împăcat cu pierderea unui indicator critic pe tabloul de bord european al dezechilibrelor economice, și anume deficitul de cont curent ca medie pe ultimii trei ani ( care ar fi trebuit să fie mai mic de patru procente). După -4,7% în 2019 (adică înainte de pandemie) și -4,6% în 2020, ar urma să creștem spre -4,8% în 2021 și -4,9% în 2022.

Iată cum se prezintă prognoza de toamnă a Comisiei Europene, dată publicității la începutul acestei luni, în linie cu rezultatul anunțat de INS la 9 luni (-5,2% față de -5,1%, conform cu uzanța istorică la noi). Cu observația că rezultatul pe anul în curs va fi mai slab decât în 2018, în 2021 NU vom reveni la nivelul atins în 2019 și de-abia în 2022 ar urma să reintrăm pe traiectoria de creștere robustă cu care ne obișnuisem în anii din urmă:

Ceea ce ar trebui să ne avertizeze în privința sustenabilității beneficiilor acordate dintr-un buget deja afectat de cheltuielile obligatorii în pandemie.

Cu consecința creșterii rapide a datoriei publice, urmare a împrumuturilor care AU TREBUIT EFECTUATE (de ce se miră unii că ne-am îndatorat cu 67 miliarde lei în 9 luni, adică 6,33% din PIB, dacă, simultan, deficitul bugetului consolidat a fost de 6,36% din PIB ?).