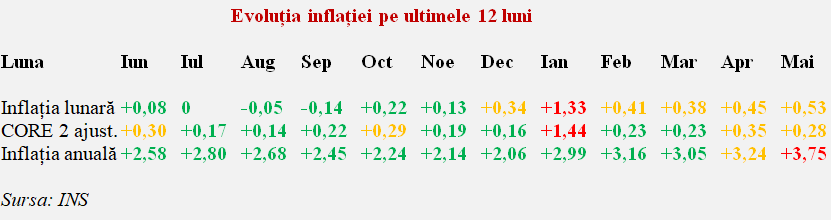

Inflația anuală a urcat la 3,75% conform datelor publicate de INS, după ce prețurile s-au majorat în luna aprilie 2021 cu 0,53% iar efectul de bază a fost puternic defavorabil (doar +0,05% creștere a prețurilor în mai 2020).

Inflația anuală a urcat la 3,75% conform datelor publicate de INS, după ce prețurile s-au majorat în luna aprilie 2021 cu 0,53% iar efectul de bază a fost puternic defavorabil (doar +0,05% creștere a prețurilor în mai 2020).

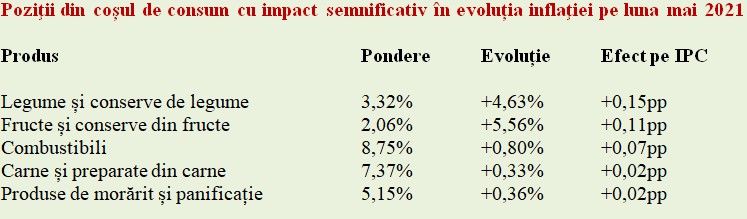

Influențele negative conjuncturale au fost date de prețurile volatile la legume și fructe și de majorarea în continuare a prețurilor la combustibili.

Oarecum paradoxal, inflaţia MEDIE anuală (iunie 2020 – mai 2021 față de iunie 2019 – mai 2020) s-a păstrat la 2,8% pe metodologia națională încă de la finele anului trecut, în timp ce valoarea calculată pe model european IAPC s-a situat la 2,3% (de reținut, însă, indicele lunar „europenizat” de prețuri a depășit IPC, respectiv 0,56%).

Cum stau lucrurile în coșul de consum

Prețurile produselor alimentare s-au majorat semnificativ (+1,10%), sub efectul majorării prețurilor la legume (+4,63%, valoare la care a contribuit pe jumătate doar scumpirea cartofilor, situată la 11,74%) și fructe (+5,56%), dar și a mișcărilor tot mai susținute produse de bază precum cele de morărit și panificație (+0,36%), carne (+0,33%), ulei (+1,65%), zahăr (+0,29%) sau brânză (0,39%).

Chiar și așa, (deocamdată) creșterea anuală a prețurilor la produsele alimentare (+1,52%) s-a situat per total cu mult sub indicele general de inflație. Din păcate, previziunile pentru lunile următoare se anunță a fi destul de neplăcute.

Mai ales că știrile care parvin de pe plan intern și extern prefigurează majorarea și mai substanțială a prețurilor la alimente, cu aport semnificativ pe inflația anuală.

Scumpirile de dincolo de alimente

La produsele nealimentare (+0,28%) scumpirile au început să se propage difuz, cu un nivel mai ridicat la combustibili (încă +0,80% pe mai, așa încât s-a ajuns la +11,49% pe ultimele 12 luni). De remarcat faptul că prețurile au rămas (ÎNCĂ) neschimbate la energie, dar modificările deja așteptate la mijlocul anului vor avea un impact major.

La servicii, majorarea a fost cea mai redusă (+0,27%), dar asta datorită evoluției stabile a cursului de schimb pe baza căruia se facturează telefonul (+0,05%) și a păstrării la un nivel rezonabil al avansului sistematic la îngrijire medicală (+0,41% lunar, cu +5,26% anual) și igienă și cosmetică (+0,30% lunar, respectiv +5,76% anual). Transportul aerian s-a scumpit cu 2,26% dar rămâne (ÎNCĂ) mai ieftin cu peste 16% față de aceeași lună a anului trecut.

(Citiți și:”Adio ”chinezării ieftine”: cum s-au scumpit produsele IT din ”fabrica lumii” chiar cu 30% într-un an și ce urmează. Interviu cu Andrei Militaru, CEO al NOD – cel mai mare distribuitor de produse IT, electro și componente de tehnologie din România”)

Inflația CORE 2 ajustat, în scădere, dar prețurile volatile și cotația petrolului au avut efect negativ.

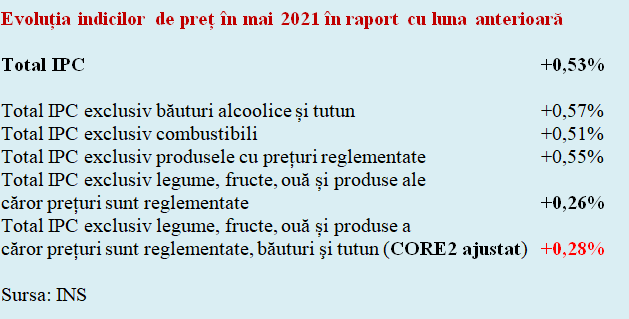

Valoarea CORE 2 ajustat, aflat sub influența politicii monetare (care nu include impactul nefast al evoluțiilor de preț la tutun și combustibili) a scăzut sensibil față de luna anterioară (de la 0,35% la 0,28%). Din păcate influența conjuncturală a prețurilor volatile la legume și fructe a dat cam jumătate din inflația lunară iar creșterea cotațiilor internaționale la țiței s-a văzut din nou la pompă.

Cele mai recente date privind prețurile industriale, situate cu avansul aproape de 8% se vor transmite spre IPC pe parcursul lunilor care vin.

La acestea se adaugă estimările pesimiste privind scumpirea alimentelor și creșterea tarifelor la energie, ceea ce va complica mult măsurile de politică monetară, într-un moment delicat pentru revenirea economică și tentativa de echilibrare bugetară.

În plus, dincolo de presiunea pe cursul de schimb venită pe canalul deficitelor externe majorate (vezi minusul record din comerțul cu mărfuri, de 7 miliarde euro la finele lunii aprilie sau 3% din PIB estimat pe anul în curs), efectul de bază nu ne avantajează pe parcursul următoarelor luni. După primele cinci luni din 2021, creșterea prețurilor a ajuns deja la 3,14%.

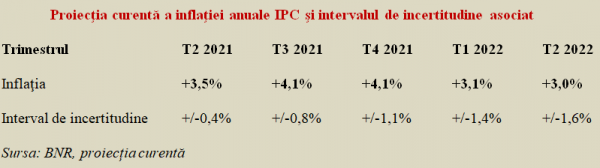

Spațiul mai mic de un procent rămas pentru cele șapte luni rămase până la finele lui 2021 în ce privește inflația anuală, corelat cu efectul de bază nefavorabil (produs tocmai de performanțele lunare bune consemnate pe parcursul anului trecut) implică un risc asimetric de încadrare în prognoza curentă.