Se spune ca microintreprinderile sunt avantajate cu taxe mici, dar oare pe ce se bazeaza aceste afirmatii? Pentru că în realitate cifrele ne arata ca nu este asa:

Am calculat diferenta dintre rezultatul brut si cel net pentru anul 2022 in baza situatiilor financiare ale tuturor companiilor active in Romania.

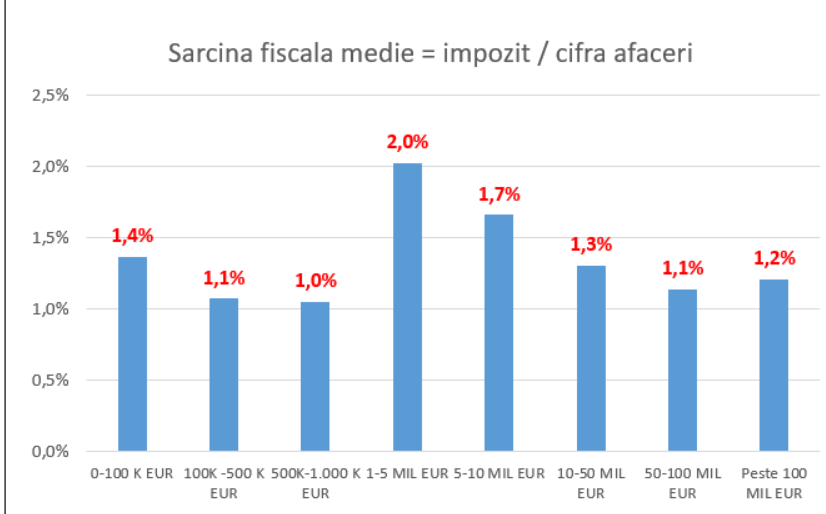

Constatare: microintreprinderile platesc un impozit cumulat de 1,3% raportat la vanzari:

or asta reprezintă, ca sarcină fiscală, cat este media nationala (vezi graficele calcule).

Deci, unde este avantajul? Și care este problema, de ce sa fie supraimpozitate de 3 ori peste media natioanala?

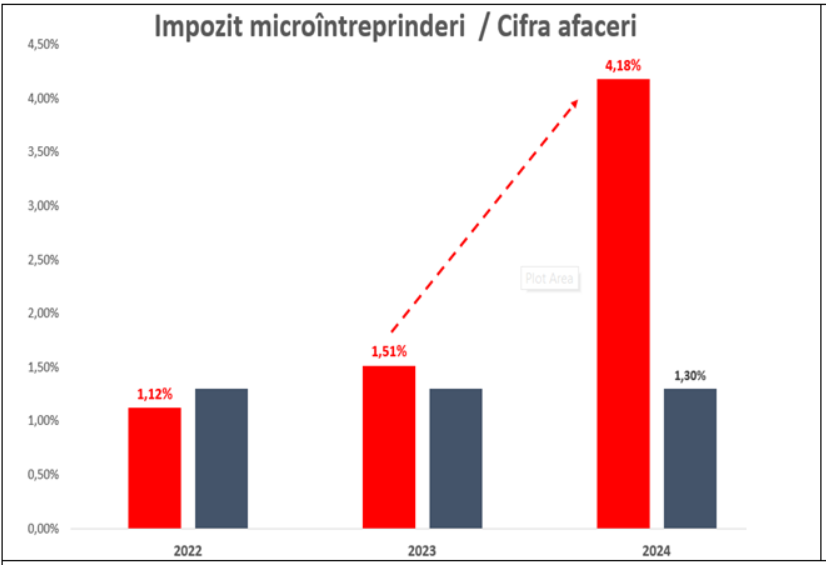

Daca s-ar aplica modificarile fiscale in forma actuala vehiculata in aceasta perioada, microintreprinderile ar plati impozit 4,18%, de 3 ori peste media nationala (vezi graficele de mai jos).

Mai mult, cele cu profit peste pragul discriminatoriu si subiectiv de 30% ar plati impozit cca. 5% din vanzari, de 4 ori peste media nationala. Enorm si inechitabil:

Este clar ca singura modalitate de a taxa microintreprinderile, fara sa riscam cresterea economiei subterane ori suprataxarea si blocarea micilor afaceri, este corelarea impozituliu pe cifra de afaceri strict doar cu dimensiunea companiei (venituri) si numarul de angjati.

Este cea mai simpla si corecta modalitate a de reflecta daca microintreprinderile sunt vehicule de mascare a contractelor de angajare, ori afaceri reale. In esenta, nu este vorba despre un paradis fiscal ori taxarea scazuta a microintreprinderilor (asa cum este perceptia), ci despre o taxa simpla si usor de verificat, care stimuleaza microintreprindere sa declare profitul real si stimuleaza angajarea personalului si dezvoltarea afacerilor.

La un profit superior, implicit si marja bruta este mai mare, ceea ce inseamna ca TVA-ul platit este mai mare, deci nu se mai deduce prin cheltuieli de interes personal incarcate pe micile afaceri (masini, concedii sau haine cumparate din import).

Iar cresterea numarului de angajati reflecta clar afaceri reale, nu o simulare de antreprenoriat prin mascarea locurilor de munca sub forma de contract externalizat la o microintreprindere.

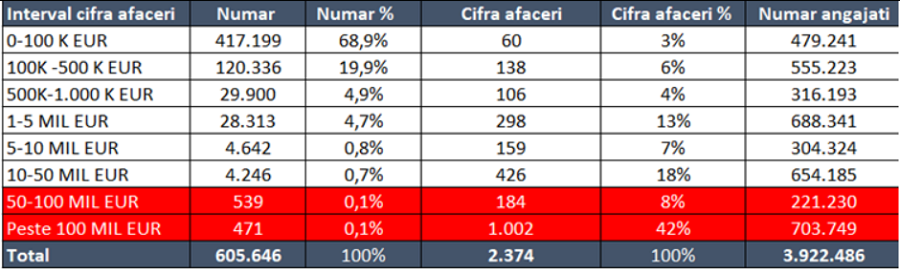

Salariați: haideți să privim tabelul de mai jos, să vedem si numărul de asariați din microîntreprinderi:

(…………………………………………)

*

Analiza de mai sus este un fragment din analiza problemelor pe care le ridică măsurile fiscale incoerente, pentru toată economia – analiză apărută sub titlul ”Adevărul din economie versus adevărul politicienilor”, în numărul 81 al revistei CRONICILE CursdeGuvernare (Un link la sumar, titluri și și autori – AICI-LINK)

***

(Citiți și: ””Fiica risipitoare a Europei” – au apărut Cronicile nr. 81. Sumar, titluri, autori”)

***

2 răspunsuri

Domnule Iancu Guda , într-o altă analiză , recurgând la o metodă similară cu reducerea la absurd , ați încercat să demonstrați că introducerea impozitului de 1% pe cifra de afaceri pentru multinaționale este ilogică .

Acum , conform cifrelor prezentate de dvs. , profitul acestora este , in medie , de 2,5% din cifra de afaceri , care este de cca 1000 miliarde lei.

Firmele românești au un profit de 5% la aceeași cifră de afaceri.

Întrebări :

– Cum se face ca firmele românești au un profit dublu față de cele străine ? Au firmele românești un management mai bun ? Sau este vorba de optimizare fiscală ?

– La valorile prezentate de dvs. optimizările fiscale ale multinaționalelor ne costă cca 4 miliarde lei anual . E puțin ?

– Introducerea impozitului de 1% pe cifra de afaceri va aduce la buget cca 10 miliarde de lei. Cu 6 miliarde mai mult de cât in prezent ? Din nou , e puțin ?

In final , demonstrația dvs. nu m-a convins.

Referitor la microîntreprinderi sunt de acord cu analiza domnului Eugen Rădulescu că acestea au devenit o oportunitate de optimizare fiscală.

Ce microintreprinderi sunt acelea cu cifra de afaceri peste 5 milioane de euro? Mi se pare ca ceva nu e in regula la acel tabel.