Prețurile gazelor naturale tranzacționate la Bursa Română de Mărfuri (BRM) au ajuns aproape de nivelul celor de la hub-ul regional de la Viena, de referință pentru regiunea din care face parte piața autohtonă, potrivit unui raport al BRM, emis luni.

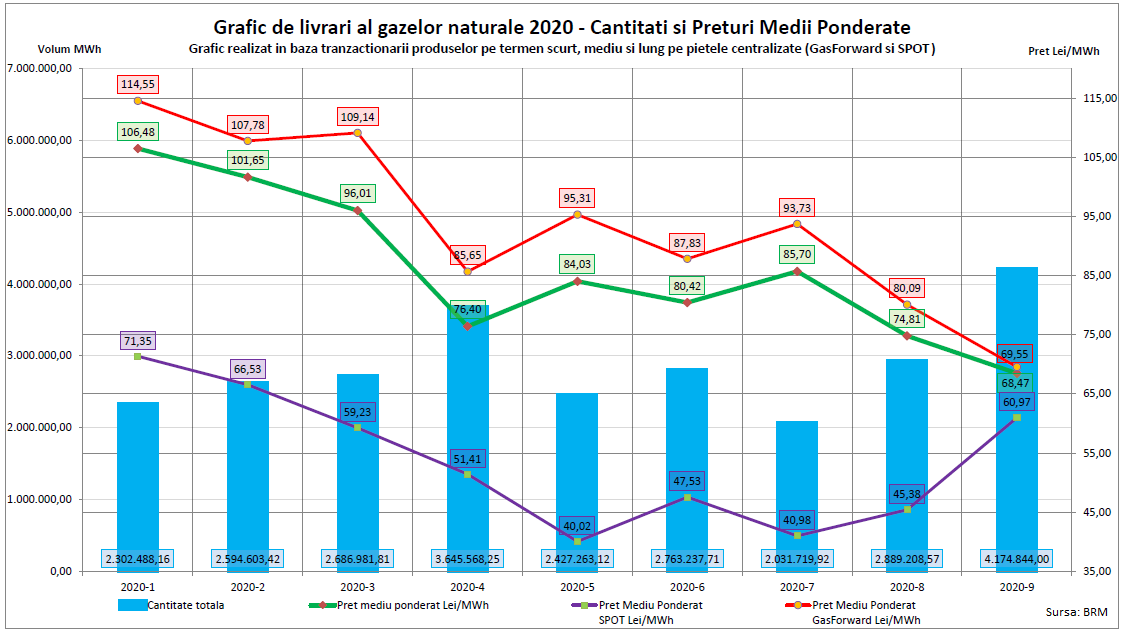

Prețul mediu ponderat al gazelor naturale la BRM a scăzut până la 68,47 lei / MWh în septembrie, adică aproape exact cât pragul maxim impus de OUG 114 / 2018 (68,0 lei), abrogat definitiv odată cu liberalizarea pieței de la 1 iulie.

În 30 septembrie, la Central European Gaz Hub (CEGH Viena) prețul mediu a fost de 12,575 euro /MWh, sau de 61,24 lei / MWh, la cursul mediu BNR.

În urmă cu un an, prețurile de pe piața locală erau aproape duble față de referința de la Viena (106,8 lei / MWh la BRM, față de 56,2 lei echivalent / MWh).

Prețurile medii ponderate pentru cantitățile livrate au cunoscut o scădere accentuată, de la peste 105 lei/MWh la începutul anului, la 65-68 lei/MWh la nivelul lunii septembrie.

BRM, care concentrează aproape toate tranzacțiile bursiere cu gaze naturale, tendința de scădere a prețurilor din România este mai degrabă rezultatul liberalizării pieței, respectiv a abrogării constrângerilor din OUG 114 / 2014, decât al crizei coronavirus.

Inerția efectelor OUG 114 pe piață

Argumentul BRM privind influența mai mare a liberalizării decât a circumstanțelor globale asupra tendinței de scădere a prețurilor se bazează pe inerția mare a efectelor OUG 114, manifestată prin contractele pe termen mai lung.

„Efectele nefaste ale OUG 114, amplificate de modul rigid și excesiv al ANRE de aplicare, au condus la creșteri ale prețurilor pieței locale cu peste 50% față de cele europene, iar contractele pe termen lung încheiate în acea perioadă au necesitat timp pentru a-și consuma influențele. Pe toată durata de existență a ordonanței (până la 30 iunie 2020 în formă ameliorată, n.r.), efortul prețurilor mari, deformate, a fost suportat de consumatorii finali din domeniul industrial”, spune raportul BNR.

În plus, în septembrie prețurile pe plan internațional s-au majorat cu peste 50%, în timp ce prețurile pe piața locală și-au continuat scăderea. „Totodată, diferențele (spread-ul ) dintre prețurile bursei central-europene CEGH și cele înregistrate pe BRM au început să scadă, iar începând cu luna septembrie chiar s-au inversat: gazul natural cumpărat pe piața locală este mai ieftin decat cel central-european”, potrivit sursei citate.

Piața caută normalitatea

Analiza celor doi indicatori principali ai pieței (cantitățile tranzacționate și prețurile rezultate) pe parcursul întregului an, „arată o tendință de revenire spre normalitate începând deja cu trimestrul doi, odată cu anunțarea anulării constrângerilor din amintita ordonanță, urmată de o accelerare accentuată a evoluției favorabile în cel de-al treilea trimestru, liber de orice impuneri de reglementare”.

Astfel, volumul tranzacțiilor încheiate pe platformele spot și forward ale BRM la sfârșitul lunii septembrie a depășit 36 TWh (1 TWh = 1.000 GWh, 10,55 GWh = 1 miliard mc consum) .

„Cauza principală o reprezintă evident liberalizarea piețelor, posibilitatea tranzacționării la prețuri reale, rezultate din întâlnirea cererii cu oferta, ceea ce a sporit interesul pentru operațiuni în regim bursier”, spune sursa citată.

Bursei Române de Mărfuri (BRM) îi convine introducerea regimului GRP ( “gas release program”), care îi obligă pe producători să vândă 30% din cantități pe o piață centralizată și ar dori ca proporția să fie mai mare, în vreme ce producătorii susțin varianta contractelor bilaterale. BRM și-ar dori să se încurajeze apariția de formatori de piață ( “market maker” ), statut care pare să nu convină celor doi mari producători, Romgaz (SNG) și OMV Petrom (SNP).

„Dinamica pozitivă a volumelor tranzacționate se datorează liberalizării și creșterii maturității pieței, având ca protagoniști principalii jucători, și în mod special, producătorii. Demonstrația acestei afirmații este dată de volumele tranzacționate, mult mai mari decât cele impuse de regimul GRP”.

Vechile anomalii

Evoluția prețurilor pieței spot arată că, în perioada februarie-iunie, între prețurile medii ponderate ale contractelor la termen și cele ale pieței spot există un spread de 50-100%.

„Piața spot, cea care dă masură valorii reale de moment, aflată la jumătate față de cea la termen, a constituit o anomalie ce trebuia să dea de gândit autorităților. Mai mult, prețul de 68lei/Mwh, calculat de ANRE ca asigurând o protecție pentru consumatorii finali, în principal cei casnici, s-a dovedit a fi mult mai mare față de prețul pieței pentru o bună perioadă de timp. Așa zisa protecție a consumatorilor finali casnici s-a transformat practic într-o obligație a acestora de a cumpăra gaze naturale la prețuri mai mari decat cele ale pieței reale”, spune BRM.