Consiliul fiscal apreciază că încadrarea în ținta de deficit bugetar pe anul în curs în contextul meținerii parametrilor actuali ai politicii fiscal-bugetare se va realiza cu ușurință, iar balanța riscurilor apare drept înclinată în direcția înregistrării unui deficit bugetar mai redus decât cel țintit, în condițiile în care sub-execuția cheltuielilor de investiții apare drept foarte probabilă, date fiind atât experiența execuției din 2014, cât și realizarea programului semestrial.

Consiliul fiscal apreciază că încadrarea în ținta de deficit bugetar pe anul în curs în contextul meținerii parametrilor actuali ai politicii fiscal-bugetare se va realiza cu ușurință, iar balanța riscurilor apare drept înclinată în direcția înregistrării unui deficit bugetar mai redus decât cel țintit, în condițiile în care sub-execuția cheltuielilor de investiții apare drept foarte probabilă, date fiind atât experiența execuției din 2014, cât și realizarea programului semestrial.

Consiliul fiscal a publicat vineri opinia instituţiei în legătură cu rectificarea bugetară care urmează să fie operată în guvern, cu menţinunea că aceasta nu ține seama de modificările operate între timp la proiectul de rectificare bugetară și notificate Consiliului fiscal în dimineața zilei de marți, 28 iulie.

Descărcaţi AICI Opinia Consiliului fiscal

O rectificare “surprinzătoare”

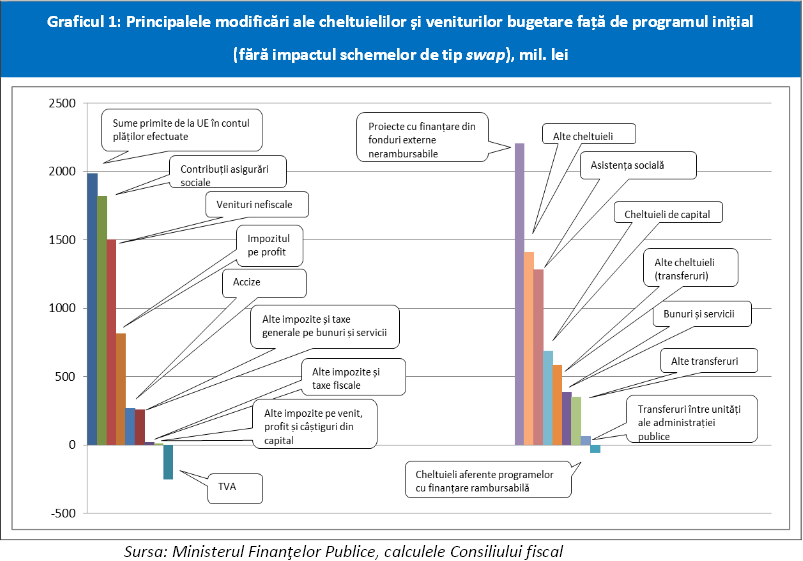

La nivelul cheltuielilor bugetare, dincolo de considerațiile cu privire la lipsa de relevanță a regulilor fiscale conexe celei de deficit bugetar, realizarea acestora la nivelul programat apare drept extrem de puțin probabilă având în vedere subexecuția masivă a cheltuielilor de investiții din primul semestru al anului curent și accelerările implicite ale fluxurilor de investiții publice necesare din perspectiva convergenței către alocarea anuală (acestea ar trebui să fie de patru ori mai mari în a doua parte a anului comparativ cu primul semestru).  În acest context, operarea unei revizuiri ascendente de amploare a acestora din urmă față de programarea inițială (+2,9 miliarde lei) cu prilejul primei rectificări bugetare, ce reflectă, pe de o parte majorarea menționată mai sus a intrărilor programate din fonduri europene, iar pe de altă parte, suplimentarea capitolului cheltuieli de capital, apare drept surprinzătoare.

În acest context, operarea unei revizuiri ascendente de amploare a acestora din urmă față de programarea inițială (+2,9 miliarde lei) cu prilejul primei rectificări bugetare, ce reflectă, pe de o parte majorarea menționată mai sus a intrărilor programate din fonduri europene, iar pe de altă parte, suplimentarea capitolului cheltuieli de capital, apare drept surprinzătoare.

În continuare, cele mai importante consideraţii ale Consiliului fiscal:

Nivelul cheltuielilor de personal şi al cheltuielilor bugetului consolidat depăşesc cadrul legal

Comparativ cu bugetul inițial aprobat, proiectul de rectificare menține soldul bugetar proiectat la nivelul nominal de -13.004 milioane lei, înscriindu-se astfel în plafonul de deficit bugetar definit în Legea 182/2014 (Legea pentru aprobarea plafoanelor unor indicatori specificați în cadrul fiscal-bugetar în anul 2015) și respectând regula instituită de art. 12 lit. b) al LFRB.

Dată fiind revizuirea descendentă minoră a cheltuielilor cu dobânzile (-55 milioane de lei), soldul primar al bugetului consolidat este programat să depășească cu aceeași sumă plafonul corespunzător definit în Legea 182/2014.

Dacă soldul rămâne constant în raport cu nivelul inițial, atât veniturile cât și cheltuielile bugetare sunt programate să crească semnificativ.

Din perspectiva regulilor instituite de LRFB, intervine neconformarea cu acestea după cum urmează:

- Nivelul programat al cheltuielilor de personal (49.761,5 milioane lei, respectiv 7,1% din PIB) depășește plafonul corespunzător definit de Legea 182/2014 atât în ceea ce privește nivelul nominal, cât și ca procent în PIB cu 1.388,1 milioane lei, respectiv cu 0,28% din PIB. Lipsa de conformare cu regulile fiscale intervine la nivelul celor instituite de art. 12 lit. a) (pentru nivelul exprimat ca procent în PIB) și lit. c) ( pentru nivelul nominal) al LRFB, precum și în ceea ce privește regula instituită de art. 17 alin. 2 care interzice majorarea cheltuielilor de personal pe parcursul anului cu prilejul rectificărilor bugetare.

- Nivelul programat al cheltuielilor bugetului consolidat, exclusiv asistența financiară din partea UE și a altor donatori depășește plafonul corespunzător definit de Legea 182/2014 cu 4.932 milioane lei, lipsa de conformitate intervenind la nivelul regulii instituite de art. 12 lit. c) al LRFB, precum și la cel al regulii instituite de art. 24 care interzice majorarea cheltuielilor bugetului consolidat, nete de asistența financiară din partea UE și a altor donatori cu prilejul rectificărilor bugetare, în afară de cazul în care aceasta se datorează suplimentării cheltuielilor cu dobânzile ori a celor aferente contribuției României la bugetul UE.

Vechea meteahnă a guvernelor post-decembriste- derogarea de la lege

Proiectele de acte normative stipulează derogările corespunzătoare de la regulile fiscale mai sus menționate și redefinesc plafoanele din legea 182/2014 în conformitate cu nivelurile agregatelor bugetare din propunerea de rectificare.

Recursul sistematic la derogare de la regulile fiscale care nu vizează soldul bugetului general consolidat (lipsa conformității ex ante cu acestea a intervenit în cvasi-totalitea rectificărilor bugetare ulterioare adoptării LRFB în anul 2010) consfințește existența a două clase de reguli fiscale:

- una de reguli „tari” (regulile care vizează soldul bugetului general consolidat)

- una de reguli „slabe” (regulile care vizează obligativitatea plafoanelor pentru toate celelalte elemente relevante din perspectiva legii – soldul primar, cheltuieli de personal, cheltuieli totale fără asistența financiară din partea UE și a altor donatori, întărite de interdicții de majorare a cheltuielilor totale și cheltuielilor de personal cu prilejul rectificărilor bugetare), în pofida faptului că o astfel de distincție nu este prevăzută de lege, iar derogările se pot opera cu aceeași ușurință de la toate.

Inoperabilitatea de facto a setului de reguli fiscale adiacente celei privitoare la nivelul de deficit bugetar, ceea ce înseamnă că acestea nu reușesc nicidecum să constrângă comportamentul autorităților în conformitate cu intenția leguitorului, reclamă:

- fie întărirea aplicării legii prin limitarea posibilității recursului la derogare la un set precis definit de circumstanțe și introducerea de sancțiuni motivante pentru nerespectarea regulilor fiscale (soluție optimă)

- fie punerea în acord a situației de jure cu cea de facto prin afirmarea supremației regulii privind deficitul bugetar (în concordanță cu Pactul de Stabilitate și Creștere și Tratatul privind Stabilitatea, Coordonarea și Guvernanța în cadrul Uniunii Economice și Monetare) și renunțarea formală la setul de reguli conexe

Concluzii

Concluzionând, revizuirile ascendente de proporții operate la nivelul veniturilor bugetare apar drept fundamentate din perspectiva performanței efective la zi, fiind rezultatul unei combinații între o creștere economică semnificativ superioară celei prognozate inițial, a cărei compoziție este favorabilă din perspectiva încasărilor de venituri fiscale, și o îmbunătățire a eficienței colectării, atât ca urmare a eforturilor ANAF, cât și, probabil, unei evoluții prociclice a conformării la plata taxelor din partea contribuabililor.

Consiliul fiscal are rezerve serioase față de nivelul rectificării ascendente a programului aferent veniturilor din contribuții sociale, însă apreciază că riscul ridicat de materializare a unor venituri mai mici decât cele programate la nivelul acestei categorii de venituri este compensat de probabilitatea ridicată a unor venituri fiscale superioare celor estimate, dată fiind prudența extraporărilor performanței obținute în primul semestru al anului.

De asemenea, Consiliul fiscal este sceptic în ceea ce privește probabilitatea de materializare a estimărilor privind sumele din fonduri europene post-aderare revizuite ascendent cu circa 2 miliarde de lei, date fiind performanța raportată la programul pe primul trimestru și ipoteza implicită a triplării intrărilor în a doua jumătate a anului – cu toate acestea, nematerializarea acestor estimări nu ar trebui să determine o creștere a deficitului bugetar, dată fiind ajustarea automată a componentei de cheltuieli bugetare asociate.

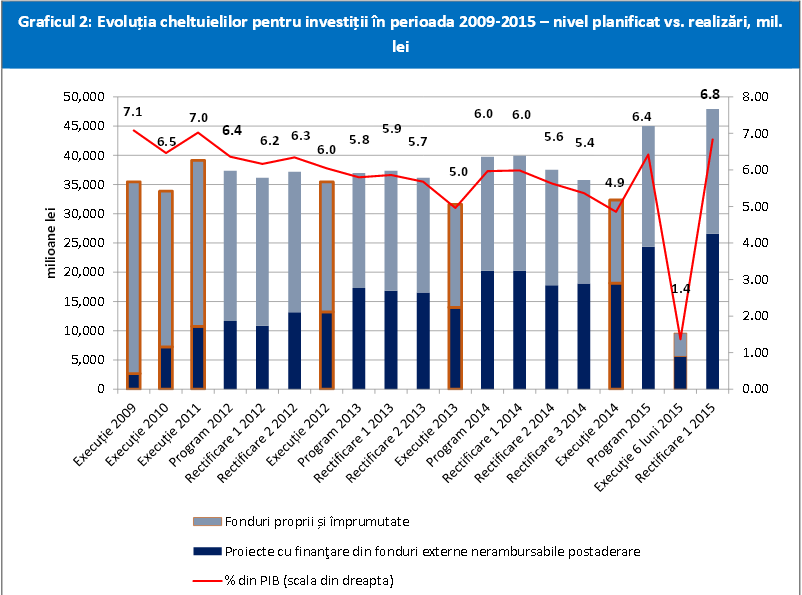

La nivelul cheltuielilor bugetare, dincolo de considerațiile cu privire la lipsa de relevanță a regulilor fiscale conexe celei de deficit bugetar, realizarea acestora la nivelul programat apare drept extrem de puțin probabilă având în vedere subexecuția masivă a cheltuielilor de investiții din primul semestru al anului curent și accelerările implicite ale fluxurilor de investiții publice necesare din perspectiva convergenței către alocarea anuală (acestea ar trebui să fie de patru ori mai mari în a doua parte a anului comparativ cu primul semestru).

În acest context, operarea unei revizuiri ascendente de amploare a acestora din urmă față de programarea inițială (+2,9 miliarde lei) cu prilejul primei rectificări bugetare,ce reflectă, pe de o parte majorarea menționată mai sus a intrărilor programate din fonduri europene, iar pe de altă parte, suplimentarea capitolului cheltuieli de capital, apare drept surprinzătoare.

Execuția din anii precedenți relevă o tendință sistematică de nematerializare a alocărilor programate, în pofida unor proiecții ambițioase.

Concluzionând, Consiliul fiscal apreciază că încadrarea în ținta de deficit bugetar pe anul în curs în contextul meținerii parametrilor actuali ai politicii fiscal-bugetare se va realiza cu ușurință, iar balanța riscurilor apare drept înclinată în direcția înregistrării unui deficit bugetar mai redus decât cel țintit, în condițiile în care sub-execuția cheltuielilor de investiții apare drept foarte probabilă, date fiind atât experiența execuției din 2014, cât și realizarea programului semestrial.

Concluzionând, Consiliul fiscal apreciază că încadrarea în ținta de deficit bugetar pe anul în curs în contextul meținerii parametrilor actuali ai politicii fiscal-bugetare se va realiza cu ușurință, iar balanța riscurilor apare drept înclinată în direcția înregistrării unui deficit bugetar mai redus decât cel țintit, în condițiile în care sub-execuția cheltuielilor de investiții apare drept foarte probabilă, date fiind atât experiența execuției din 2014, cât și realizarea programului semestrial.