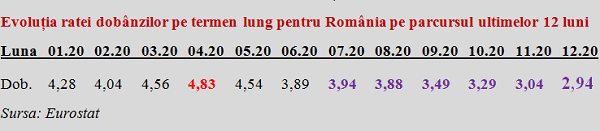

Rata dobânzii pe termen lung pentru România a scăzut în luna decembrie 2020 sub pragul de 3%, potrivit datelor publicate de Eurostat, preluate de la Banca Centrală Europeană.

Rata dobânzii pe termen lung pentru România a scăzut în luna decembrie 2020 sub pragul de 3%, potrivit datelor publicate de Eurostat, preluate de la Banca Centrală Europeană.

Reamintim că, pe fondul necesarului de finanțare impus de combaterea efectelor pandemiei, acest indicator urcase la 4,83% în luna aprilie 2020.

Nivelul dobânzilor la noile credite luate „a la long” s-a diminuat pentru a șasea lună consecutiv, urmare a măsurilor luate de Banca Centrală și a îmbunătățirii percepției piețelor internaționale.

Trendul de scădere a fost cât se poate de clar în partea a doua a anului în curs, după ce angajamentele sociale au fost ajustate la posibilitățile reale ale economiei.

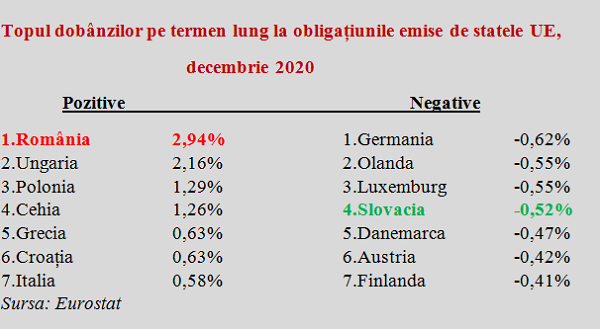

Zona Euro a intrat și mai puternic în teritoriul negativ (medie de -0,21%), tonul fiind dat de economia germană (-0,62%), urmată de Olanda, Luxemburg (cu câte -0,55%) și Slovacia, care a ajuns să se finanțeze pe termen lung cu „costuri” anuale de -0,52%. Adică mai bine decât Danemarca (-0,47%) sau Austria (-0,42%).

De altfel, majoritatea statelor membre UE se finanțează acum la dobânzi negative iar printre ele se numără Letonia (-0,29%), Slovenia (-0,23%) și Estonia (-0,18%). Lituania (+0,16%), aflată în Zona euro, este la un nivel foarte apropiat de Bulgaria (+0,19%) iar Suedia, rămasă cu propria monedă e la +0,01%.

În pofida îmbunătățirii remarcabile a acestui indicator, România continuă să conducă detașat în clasamentul european de profil. Avem costuri de împrumut mai mari cu 36% față de următoarea clasată, Ungaria, circa +128% față de Polonia sau +133% față de Cehia, dacă facem comparația cu țări ce au un regim valutar similar.

În context, ar trebui să luăm aminte la Grecia, care a reușit să coboare spectaculos costul împrumuturilor, de la 4,37% în octombrie 2018 la doar 0,63% (!) în decembrie 2020. Desigur, cu beneficiul apartenenței la Eurozonă, spre care puteam să ne îndreptăm și noi în 2015, când îndeplineam criteriile necesare.

Rata dobânzii pe termen lung este calculată ca medie lunară (fără a fi ajustată sezonier) și se referă la randamentul titlurilor guvernamentale tranzacționate pe piața secundară, inclusiv taxele, cu o maturitate reziduală de circa zece ani. Titlurile urmărite în coșul de tranzacționare trebuie înlocuite periodic pentru a evita schimbarea maturității de referință. Definiția utilizată este în acord cu criteriile de convergență, în concordanță cu art.121 al Tratatului de la Amsterdam. Criteriul Maastricht pentru adoptarea euro cere un nivel maxim de cel mult două puncte procentuale peste media celor mai performante trei state iar România nu mai îndeplinește în present acest criteriu.

Un răspuns

Buna ziua, Costul finantarii este in functie de inflatie, riscul de tara si riscul cursului de schimb in care se face imprumutul. Romania din analiza comparativa a tarilor selectate are printr-e cele mai mari inflatii, printr-e cele mai mici ratinguri (sau printr-e cele mai mari CDS) – ca si masura a riscului de tara si moneda imprumutului intr-e tari difera.