Bugetul general consolidat a consemnat după primele două luni din anul 2021 un deficit de circa 12,8 miliarde lei, echivalent cu 1,14% din PIB estimat pentru anul în curs. Faţă de aceeaşi perioadă a anului trecut, când încă nu se manifestase pandemia Covid 19, rezultatul este cu 54% mai slab în termeni nominali și cu 44% în termeni raportați la PIB.

De remarcat trendul negativ, „temporizat” doar în primele două luni din 2019, deși pe final am consemnat în acel an o depășire semnificativă a țintei de deficit (-4,63% în loc de 2,76% din PIB). Diferența între 2020 și 2021 sugerează o compoziție a deficitului de doar o treime pandemie și două treimi probleme structurale în economie, fapt confirmat în comunicatul MF, care precizează pentru primele două luni din acest suma de 4,18 miliarde lei sume pentru pandemie din totalul de 12,76 miliarde lei deficit.

Simplificat, datele execuției bugetare (cu plecare de la -9,79% din PIB în 2020) sugerează destul de elocvent că, pentru a ajunge pe termen mediu să ne încadrăm în plafonul Maastricht de cel mult trei procente din PIB deficit bugetar, va trebui (cel puțin) să înjumătățim deficitul structural prin scăderea procentajelor alocate pe partea de venituri către salarii bugetare și pensii după ce se vor fi epuizat efectele pandemiei.

Din păcate, ritmul de creştere a veniturilor în perioada ianuarie-februarie a.c. a fost clar mai mic faţă de cel al creşterii cheltuielilor (+4,1% la venituri faţă de +11,0% pe cheltuieli, în termeni nominali). După ajustarea cu inflaţia medie, obţinem valori reale mai mici de 1% pe partea venituri, dar, urmare a unor măsuri „exuberante” luate în perioada electorală suprapusă peste pandemie, de +7,7% pe partea de cheltuieli. Dacă adăugăm și scăderea economică de -3,9%, se explică tendința evidentă de expandare a deficitului public.

Impozitul pe profit, cu un ordin de mărime sub impozitul pe venituri

Deși impozitul pe profit s-a majorat în termeni nominali (+103,9 milioane lei, respectiv +25,8%), a ajuns să mai reprezinte doar 0,9% din veniturile statului ( față de PIB, MF postează valoarea procentuală rotunijită de 0,0 !). Cu un ordin de mărime sub încasările din impozitul pe salarii şi venit, majorate ușor, până la aproape 4,5 miliarde lei, acăror pondere în buget a ajuns la 8,4%.

Cu un total ceva mai mare de 20 miliarde lei, contribuţiile de asigurări și-au păstrat prima poziţie în încasările publice, peste combinata TVA-accize (37,5% față de 31,9% din încasările statului), dar au avansat în raport cu aceeaşi perioadă a anului precedent cu doar 2,4%, adică sub rata anuală medie a inflației pe primele două luni din 2021

Pe partea venituri indirecte, se remarcă creşterea anemică a încasărilor de TVA (+1,1%, de la circa 11,5 miliarde lei până la 11,6 miliarde de lei) şi una peste medie pe segmentul de accize (+6,7%, de la 5,0 miliarde lei la 5,4 miliarde lei). Sumele primite de la UE s-au majorat cu 8,5%, de la 2,45 miliarde lei la 2,67 miliarde lei.

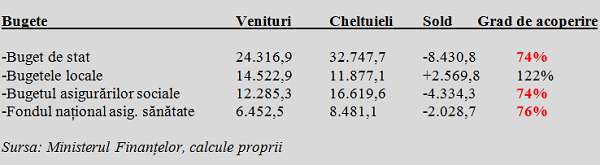

În pofida îmbunătățirii minusului cronic ( deficitul a fost de doar 80% față de aceeași perioadă a anului anterior) bugetul de stat și-a acoperit din venituri doar ceva mai puțin de trei sferturi din cheltuieli. Ceea ce reflectă acele probleme structurale menționate anterior, independente de apariția pandemiei. De reținut, datele arată ceva mai bine decât în 2020 doar pentru că nu s-au efectuat suficiente transferuri de echilibrare către alte segmente deficitare ale bugetului general consolidat.

Bugetele locale și-au păstrat excedentul tradițional la un nivel similar cu primele două luni din 2020 (de la 2,57 miliarde lei la 2,65 miliarde lei pe ianuarie-februarie 2021, adică 3% sau în ritm cu inflația), cu un grad de acoperire al cheltuielilor cu venituri redus marginal de la 123% la 122%). Ceea ce de fapt, un prea ar fi un lucru bun ci o ținere sub control a deficitului total prin limitarea cheltuielilor pe plan local.

Bugetul asigurărilor sociale a scăzut semnificativ pe partea de încasări (-8,5%) dar a urcat puternic la alocările de sume (+15,9%, adică în ritm cu majorarea valorii punctului de pensie, amplifcată de coeficientul de 1,41 aplicat punctajelor celor ieșiți din activitate anul trecut). De unde a rezultat o amplificare la peste 4 miliarde de lei a deficitului și un grad de acoperire alarmant de 74%. Reamintim că, prin lege, acest buget TREBUIE să fie echilibrat iar banii vor veni de la bugetul de stat.

Situația nu arată prea bine nici la Fondul naţional pentru asigurări de sănătate, dar aici avem scuza măsurilor care au trebuit luate pentru combaterea pandemiei. Surprinzător și de reținut, în pofida reducerii ușoare a încasărilor (-1,3% după pierderea unor locuri de muncă) gradul de acoperire este chiar ceva mai mare (76%) decât la asigurări sociale sau la bugetul de stat.

Cheltuielile pentru protecţie socială, majorate semnificativ peste media generală

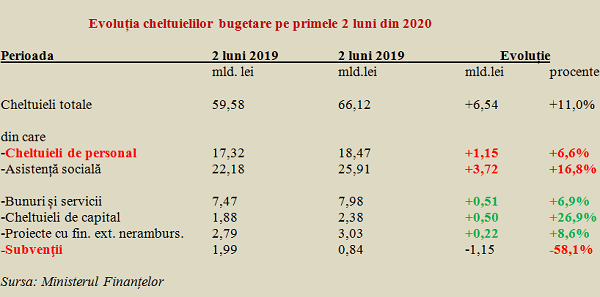

În structură, cheltuielile efectuate în prima lună a anului arată majorări cu mult peste posibilitățile rezultate din nivelul de la încasări și o creștere peste media generală la cea mai pe cele mai importantă component, asistența social (+16,8%). Contrar percepției publice, aici s-a înregistrat un avans încă și mai mare decât în aceeași perioadă a anului trecut (+16,0%)

Pe fondul înghețării salariilor în sectorul bugetar de la începutul anului, cu două sectoare, administrația publică și învățământul ajunse, deja ușor pe minus cu puterea de cumpărare și cu unul lider la majorări din motive obiective ( sănătatea și asistența social), ritmul de creștere a sumelor pentru salariile la stat a fost de 6,6%. Sub medie, dar departe de rezultatul economic pe anul trecut (-3,9%).

De remarcat avansul cheltuielilor cu bunuri şi servicii (+6,9%), proiecte cu finanțare externă nerambursabilă (+8,6%), precum și creșterile foarte importante de la cheltuieli de capital (+26,9%). Totuși, acestea vor trebui acomodate de alte segmente, după cum se vede ( din păcate) pe partea de subvenții (-58,1%, ceea ce înseamnă întârzieri însemnate față de anul trecut).

Una peste alta, după un an de criză COVID, execuția bugetară consemnează un deficit la două luni relativ pronunțat, care ridică deja semne de întrebare pentru încadrarea în ținta de -7,2% din PIB stabilită pentru finalul de an. În context, reamintim că ridicarea la nivelul UE a restricției de deficit bugetar sub efectul necesităților de urgență este doar temporară și e musai să ne înscriem pe o traiectorie credibilă de ajustare, pentru a beneficia de fondurile europene alocate redresării economice.