În plină criză generată de pandemie și de adaptare după posibilități – de la șomajul tehnic subvenționat de stat și până la varianta fericită de trecere la telemuncă – au fost transmise celor șapte milioane și jumătate de angajați participanți la pilonul II de pensii, cel obligatoriu administrat privat, confirmările de plată a taxelor reținute din salariu (3,75% din brut) pe luna ianuarie 2020.

În plină criză generată de pandemie și de adaptare după posibilități – de la șomajul tehnic subvenționat de stat și până la varianta fericită de trecere la telemuncă – au fost transmise celor șapte milioane și jumătate de angajați participanți la pilonul II de pensii, cel obligatoriu administrat privat, confirmările de plată a taxelor reținute din salariu (3,75% din brut) pe luna ianuarie 2020.

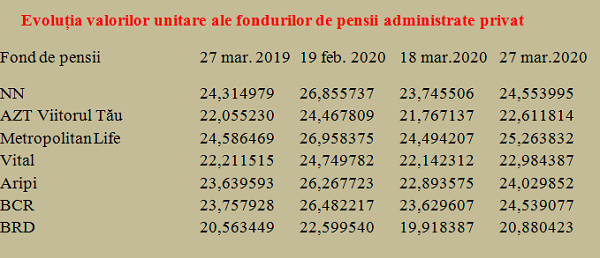

Valorile activului unitar net, ajustate drastic în luna martie

Iată cum arată pe site-urile ASF și APAPR, evoluția valorilor unitare ale fondurilor de pensii administrate privat. Unde datele de referință au fost alese pe baza unui grafic ( potențial dezamăgitor în raport cu perfomanța declarată recent, imediat după finalul anului precedent) pe care vă lăsăm să-l descoperiți siguri, în funcție de fondul la care ați avut inspirația să vă arondați.

Banii care intră spre administrare în fondurile de pensii sunt convertiți în unități de fond la valoarea acestora din momentul transferului de fonduri. În contul individual al fiecărui participant viitor pensionar, se adună un număr de unități de fond iar suma acumulată pentru pensia de pilon II rezultă din înmulțirea acestui număr de unități de fond cu valoarea lor la zi, așa-numita valoare a activului unitar net, prescurtat VUAN.

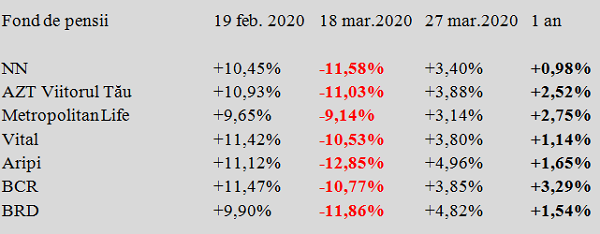

Calculele arată o evoluție sinuoasă pe toată linia. Toate cele șapte fonduri private care activează în pilonul II au înregistrat pe 18 martie 2020 o performanță exprimată sintetic prin valoarea activului unitar net (VUAN) MAI MICĂ decât în 27 martie 2019. Referința evoluției anuale pentru vineri, 27 martie 2020.

De la plus respectabil, la minus îngrijorător

Pentru a înțelege mai bune ce s-a întâmplat la începutul anului în curs, să luăm, de exemplu, evoluția fondului de pensii obligatorii administrate privat cu cei mai participanți, NN. Rata de rentabilitate anualizată comunicată la finele anului trecut și calculată pentru intervalul ultima zi a lui 2017 – ultima zi a lui 2019 a fost de 6,1156%.

Inflația medie comunicată oficial de INS a fost în 2018 de 4,63% iar în 2019 de 3,83%. Adică mult sub rentabilitatea de de 6,1156%. Valoarea unității de fond a crescut de la 23,342862 în 29 decembrie 2017 până la 26,285313 în 30 decembrie 2019 și a continuat să urce până la 26,855737 în 19 februarie 2020. Până aici, toate bune și frumoase.

Numai că, apoi, până în 18 martie 2020, valoarea care arată evoluția rentabilității fondului a scăzut abrupt, până la doar 23,745506. Câștigul față de finalul anului 2017 s-a diminuat de la 15,05% până la doar 1,72%. La limită, dacă ar fi să aplicăm (tot anual) formula oficială ( mai complicată, o găsiți pe net ) între vineri, 16 martie 2018 (VUAN a fost de 23,891708) și 18 martie 2020, ar rezulta un randament anualizat negativ de -0,0031%. Astfel, la mijlocul lui martie, rezultatul foarte pozitiv din urmă cu mai puțin de trei luni devenise negativ.

Ce-i drept, pe 31 martie 2020, indicatorul valorii activului unitar net s-a mai îmbunătățit întrucâtva, dar creșterea anualizată pe ultimii doi ani de zile (în condițiile în care inflația cumulată pe 2018 și 2019 a ajuns la circa 8,6%) a rămas relativ redusă. Ceea ce ridică o serie de semne de întrebare, mai ales că majoritatea plasamentelor sunt făcute în titluri de stat.

Desigur, se vor invoca conjunctura trecătoare, problemele cu legislația și efectul crizei economice provocate de pandemia de coronavirus. Motive de scădere a fondurilor din care urmează să se plătească o parte importantă din pensiile celor aflați acum în activitate. Dar și de eventuală oferire de către stat a unor facilități financiare pentru administratorii din pilonul II. Pentru a arăta că este preocupat nu doar de plata pensiilor actuale, dar și de cea a pensiilor viitoare. Ale celor care asigură plata pensiilor actuale dar care și-au văzut diminuată suma acumulată în contul personal.

Transparența, similară între pilonul I și pilonul II

Coincidență, INS tocmai a publicat datele referitoare la evoluția pensiilor din 2010 și până în 2019.Plătite de la bugetul asigurărilor sociale de stat ( în treacăt fie spus, întru luare aminte de către factorii decizie și chiar de către juriștii de frunte ai țării, inclusiv pe baza unui comision de 0,5% din salariile brute mutat, cel puțin discutabil, de la pilonul II la pilonul I) și a căror creștere a fost prezentată, de reținut, atât în termeni nominali, cât și în termeni reali.

Adică exact ceea ce interesează pe termen mai lung și pe viitorii pensionari, respectiv puterea de cumpărare a banilor pe care îi vor încasa. Cum ar fi, similar între pilonul I și pilonul II, evoluția puterii de cumpărare a sumelor achitate obligatoriu și gestionate privat. Foarte probabil, balanța de oportunitate va înclina, pe termen lung, tot în favoarea banilor depuși la pilonul II, dar nu ar strica mai multă transparență, chiar dacă atenția este canalizată spre Covid 19.

P.S. Dacă tot s-a ridicat problema la pilonul I clasic, unii pensionari primesc sume mult diferite deși au acumulat exact același punctaj pentru că au depus dosarul în ani diferiți. La pilonul II cum se procedează la același număr de unități de fond acumulate?

Acestea se vor achita în cazul opțiunii pentru plata integrală, de pildă, la valoarea de 26,855737 în 19 februarie și doar 23,745506 în 18 martie același an ? Chiar și calculat cu șase zecimale, ar fi, cum s-ar spune în franceza de cartier, „ghinion de neșans”.