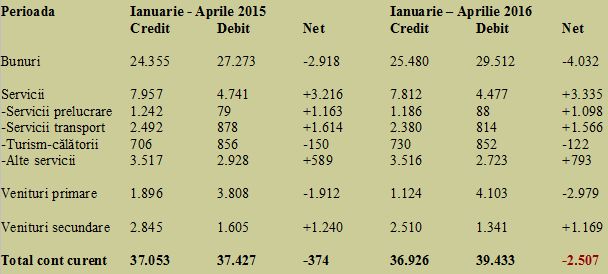

Contul curent al balanței de plăți a înregistrat pe primul semestru al acestui an un deficit de 2,507 miliarde de euro, performanță de aproape șapte ori mai slabă decât cea de -374 milioane euro înregistrată în aceeași perioadă din 2015.

Contul curent al balanței de plăți a înregistrat pe primul semestru al acestui an un deficit de 2,507 miliarde de euro, performanță de aproape șapte ori mai slabă decât cea de -374 milioane euro înregistrată în aceeași perioadă din 2015.

Paradoxal, această contraperformanță vine pe fondul unui avans economic anunțat de INS a fi de 5%, accelerat de la 4,3% în trimestrul unu până la 6% în trimestrul al doilea.

În pofida creșterii foarte bune a PIB, pe fondul majorării cu peste 15% a veniturilor populației, deficitul din comerțul cu bunuri s-a înrăutățit cu aproape 40%, depășind patru miliarde de euro.

Deocamdată, salvarea a venit pe segmentul serviciilor, unde situația s-a îmbunătățit ușor față de anul precedent și a redresat balanța cu 3,34 miliarde euro.

De reținut și, modificarea intervenită pe segmentul veniturilor primare ( în principal venituri din investițiile directe și de portofoliu făcute anterior, adică recuperarea banilor aduși în țară sub formă de profituri transferate către străinătate), unde soldul negativ a crescut cu 56% în raport cu aceeași perioadă din 2015.

Per total, din forțarea creșterii economice pe baza consumului intern inflamat și efectul aferent de creștere a importurilor a rezultat un minus de 1,5% din PIB estimat pentru anul în curs al contului curent după prima jumătate a anului. Adică un rezultat mult prea mare față de estimările oficiale făcute la începutul anului (-1,6% din PIB pentru întregul an).

(Citiți și: ”Importurile cresc de 3 ori mai repede decât exporturile – deficitul comercial urcă spre 6% din PIB”)

În context, ar mai fi de reținut și faptul că depozitele pe termen lung ale nerezidenților s-au redus considerabil în ultimele șase luni (-16%), de la 5,19 miliarde euro la finele anului trecut până la 4,37 miliarde euro.

Plățile aferente acestor depozite au însumat 1,52 miliarde de euro, sumă care a determinat peste 60% din deficitul de cont curent. Astfel, a continuat în ritm susținut procesul de retragere a unor capitaluri plasate anterior în lei pentru o fructificare superioară.

Or, soldul balanței de plăți nu a mai fost susținut suficient prin investițiile directe ale nerezidenților, care au totalizat în primele șase luni din acest an doar puțin peste 2 miliarde de euro.

Această sumă a rezultat din compunerea participațiilor la capital de 1.561 milioane euro cu soldul revenit (din fericire) pe plus al creditelor intragrup după ce în urmă (+475 milioane euro, de la un minus de peste o jumătate de miliard de euro în urmă cu două luni).

Deocamdată, datoria externă totală a continuat să scadă și a ajuns la 88,26 miliarde euro, în condițiile în care serviciul total al acesteia pe primele șase luni din acest an s-a situat la 26,94 miliarde euro. Avertisment însă, situația financiară pare a fi ajuns la un punct de inflexiune și s-a înrăutățit ușor pe partea de obligații către exterior asumate pe termen scurt, unde a crescut la 19,35 miliarde euro.

Boala creșterii: bani prea mulți în piață pentru o producție și productivitate atât de mici

Una peste alta, economia autohtonă a anunțat un nivel performant de majorare a PIB ( amplificat statistic chiar de sporul de bani acordat pe fond de relaxare fiscală) dar nu a reușit să țină pasul nici la nivel de producție și nici la nivel de productivitate cu majorarea veniturilor.

Acestea s-au tradus în majorare de sold negativ al balanței de plăți, conjugat cu retragerea de profituri din România și nivelul prea redus de noi investiții.

Dacă am fi avut o competitivitate mai ridicată și un raport preț-calitate mai bun, ar fi trebuit să vedem un comerț exterior aproape echilibrat și o balanță de plăți excedentară.

(Citiți și: ”Președintele Consiliului Fiscal: Din cele 3,7 miliarde de lei creștere a cheltuielilor, 2,9 au fost decise de Parlament, nu de Guvern”)

Se conturează astfel, pericolul expandării deficitelor peste limitele permise imediat după ce euforia stimulată de alegeri va trece și va trebui să ne ajustăm consumul la posibilitățile reale date de producția autohtonă.

(Citiți și: ”Mugur Isărescu: Dacă continuăm să stimulăm cererea, vom crea locuri de muncă doar în străinătate”)

Anul 2017 se anunță a fi unul de calmare a cererii interne, care a tocmai a trecut rapid de pe deficit pe excedent. Dacă nu luăm măsuri din timp, putem ajunge la derapaje care vor avea costuri greu de anticipat, în funcție și de conjunctura internațională.

3 răspunsuri

Pe scurt:

– nu poţi ataca subiectul balanţei de plăţi fără a aduce vorba despre FEN cuprinse, mi se pare, în Veniturile secundare.

– BP şi-a diminuat deficitul la şase luni faţă de cel înregistrat la primele cinci (e drept, doar cu vreo 80-90 mil. E).În iulie (necuprinsă încă în raportarea BP arătată mai sus) s-au încasat peste 600 mil. E. de la CE. Estimez şi pentru iulie, cel puţin o uşoară diminuare a deficitului.

– Se pare că Proiectele de ţară se implementează extrem de rapid în Ro (ce ne tot plîngem atîta?): după cel al Lucrului bine făcut (cu mîna noastră), iată că am atins deja cele 5% la creştere economică; am la-ndemînă o radieră: putem şterge cifra 5 din Proiectul de ţară şi să punem 7%? Oh, de-abia aştept dezbaterea Direcţiei Obiectiv!

Pe larg:

– soldul contului curent s-a-nvîrtit în perioada 2010-2012 în jurul unui deficit de cca 6,5 mld. E, ceea ce reprezenta cam 4-5% din PIB. sursa pag.22, buletin lunar nr.10/2015, link

http://bnr.ro/Publicatii-periodice-204.aspx

În 2013 deficitul de ct.crt. a ,,coborît” brusc la cca de 4 (patru!!) ori mai redus: 1,5 mld. E. (aprox. 1,1% din PIB). Cauze?

– ritm de creştere al exporturilor de aprox. 10% faţă de unul de doar aprox. 1% al importurilor;

– şi, da, aţi ghicit!, 2,9 mld.E încasaţi efectiv din FSC (cele din agricultură -plăţi directe şi PNDR poate că suportă comparabilitate cu anul precedent).

2014: Deficit ct. crt. = aprox. 0,7 mld.E = 0,5% din PIB. Pe fondul unor ritmuri de creştere egale (5,8%) a exporturilor şi importurilor (valoric balanţa comercială a avut evoluţie negativă datorită bazei de referinţă mai mari valorice,asupra căreia s-a aplicat procentul de creştere, în cazul importurilor), încasările de 3,5 mld.E din FSC au salvat situaţia;

2015: Deficit ct.crt. = 1,8 mld. E.= 1,1-1,2% din PIB. Ritm mai mare de creştere al importurilor cu aprox. 3% decît cel al exporturilor (deh: creştere venituri, reduceri TVA alimente, creştere creditare, creşterea încrederii consumatorilor, şa) şi numai aprox. 2,6 mld. încasaţi de la CE pe FSC. Un echilibru l-au mai adus cîteva sute de milioane de E pe plăţile directe în agricultură pe măsura creşterii subvenţiilor şi ultimul buf-efort pe Dezvoltare Rurală.

Deci: Comparaţi şi…cumpăraţi!

În 2016, la mijlocul anului, avem de-a face cu:

– neplata integrală a subvenţiilor în agricultură pentru sezonul 2015-16;

– din cele 3,4 mld. E diferenţă între totalul DLC de 14,6 mld. transmise la CE pînă la 30 iunie (finele perioadei permisă trimiterilor de declaraţii; în martie anul viitor se trage linie definitiv – cu posibile returnări/ reţineri de rambursări) şi cele 11,2 mld. rambursate efectiv pînă la finele lui 2015, se pare că vom încasa doar cam un mld., restul fiind avansurile/ prefinanţările primite de-a lungul CFM (m-am cam grăbit cu privire la cele 600 mil. E pe iulie, dar nu prea ne spune/explică nimeni nimic; ca şi în cazul impactului reducerii CAS);

– pe Dezv. Rurală nu aveam cum să ,,tragem” la fel ca anul trecut; Ghinea spune de vreo 60 mil.E. pînă la 30.06;

Dar, faţă de 30 iunie (finele perioadei de analiză a CtCrt.:

– se vor finaliza plata subvenţiilor pe anul agricol tocmai încheiat (pe puţin vreo 8-900 mil. E);

– va debuta (cred eu) plata, cel puţin avansuri, a subvenţiilor directe pentru anul agricol viitor în perioada oct.-dec., undeva la vreo 4-500 mil. E;

– Ghinea vorbeşte de alte 2-300 mil. rambursări pe dezv. rurală în august (nu ştiu ce treabă are el cu banii ăştia, în afară de statistici, ptr. că AM este MADR, MFdE neavînd nici cea mai mică legătură cu PO-le, ghidurile şi apelurile lansate, aprobarea proiectelor, semnarea contractelelor, declaraţiile de cheltuieli (verificare execuţie proiecte, avize, certificări la plată, plăţi, altele), dar: ne-am obişnuit deja cu toţi gargaragiii) şi putem spera la alte cîteva sute (2-3, pe puţin) de mil. pînă la sfîrşitul anului;

– avansuri/ prefinanţări pe CFM 2014-20, atîtea cîte-vor fi;

– nu cred că nu vom reuşi lucrări pe care să le transformă în declaraţii de cheltuieli de măcar o juma’ de mld. E pînă la sfărşitul anului din proiectele fazate (metrou, ELI-NP, infrastructură feroviară: ,,foc” continuu dela-nceputul anului, plus autostrăzi redemarate începînd cu iunie); pur şi simplu, nu cred!;

– pe parcursul semestrului II, cred că vom avea o creştere a deficitului de ct. crt. comparabilă cu cea din perioada corespunzătoare a anului trecut (cu o bază de referinţă din ce în ce mai ridicată), undeva la 1,5-2 mld. E;

Estimare deficit ct. crt. finele anului: 4,5-5 mld E, sub 3% din PIB. O să supravieţuim!