România nu își fructifică potențialul de creștere al competitivității în raport cu celelalte țări din Europa Centrală și de Est, din cauza dezechilibrelor interne și externe, accentuate de politicile oficiale.

„Spre deosebire de țările din regiune România se confruntă cu deteriorarea indicatorilor macroeconomici, evoluție influențată de politicile pro-ciclice pe parcursul ultimilor ani, de stimulare a cererii agregate și nu a calității ofertei”, potrivit unui raport al Băncii Transilvania (BT – TLV).

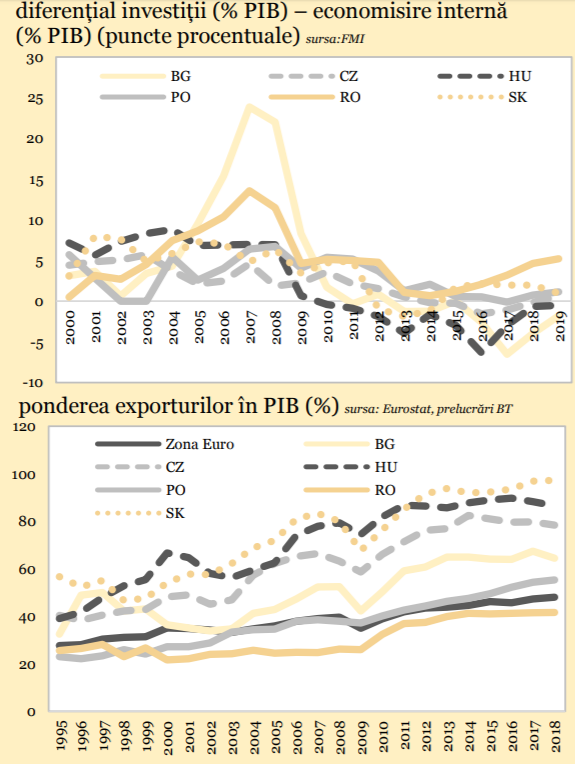

Cu toate că economisirea a crescut, investițiile în economie au scăzut, iar diferența dintre acestea este cea mai mare din regiune.

În schimb, stimularea consumului a sporit deficitul balanței de plăți externe (contul curent) de la 3,2% din PIB în 2017 la 4,5% în 2018, potrivit statisticilor oficiale, după o creștere de 57% anul trecut.

Ponderea exporturilor în PIB este de asemenea cea mai mică din regiune, iar prognozele sunt tot mai pesimiste.

„Ameliorarea sustenabilă a competitivității este dependentă de consolidarea unui climat investițional propice și de încorporarea permanentă a Revoluției Digitale, factori care necesită în primul rând stabilitate macro-financiară”, scrie Andrei Rădulescu, directorul de analiză al BT, în raportul citat.

„Nu ar trebui să fie dificil”: Stimularea cercetării & dezvoltării şi reforma administraţiei

Dezinteresul cercurilor guvernamentale pentru stimularea investiţiilor este surprins de statisticile care arată că scăderea investiţiilor publice a atras înjumătăţirea investiţiilor companiilor faţă de nivelul din cel mai dus an al crizei financiare.

(Citiţi şi: Companiile româneşti țin pasul cu statul: investițiile coboară la jumătate față de 2009)

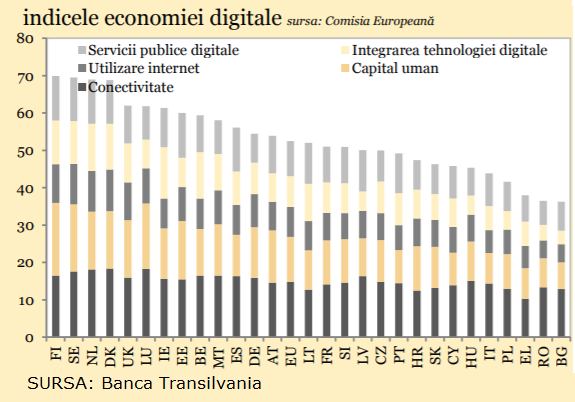

Astfel că „încorporarea rezultatelor Revoluției Digitale” este în fapt foarte dificilă: România se situează pe ultima poziție din Uniunea Europeană și este „la o distanță importantă față de medie” în UE, după indicele economiei digitale.

„Valoarea adăugată brută în ramura IT&C a crescut puternic pe parcursul ultimilor ani”, spune analistul citat. Creşterea s-a produs multă vreme în mod natural (stimulentele fiscale din domeniu au apărut post-factul, şi erau cât pe-aci să fie eliminate).

„Procesul de digitalizare este dependent de reforma în Administrație și de deschiderea companiilor cu capital autohton”, spune Andrei Rădulescu.

Or, sunt deja de mare notorietate sistemele naţionale primitive – faţă de standardele digitale, de la colectarea taxelor (unde există flagrantul renunţării la un împrumut al Băncii Mondiale, după ce nu a fost folosit ani la rând), până la marile sincope frecvente al sistemului cardului de sănătate.

Și coborârea continuă…

Nu există un program guvernamental de ameliorare a dezechilibrelelor externe, mediul politic friabil nu-l poate produce, iar prognozele în materie se înrăutăţesc de la an la an.

Ameliorarea dezechilibrelor este aşteptată mai degrabă ca urmare a epuizării efectulelor stimulării consumului, în 2020, dar în 2021 acest fenomen nu va mai conta. Incertitudinile privind apropierea de panta descendentă a cliclului economic devin tot mai mari.

Astfel prognozele analiștilor bancari privind deficitul de cont curent dau cifre tot mai mari:

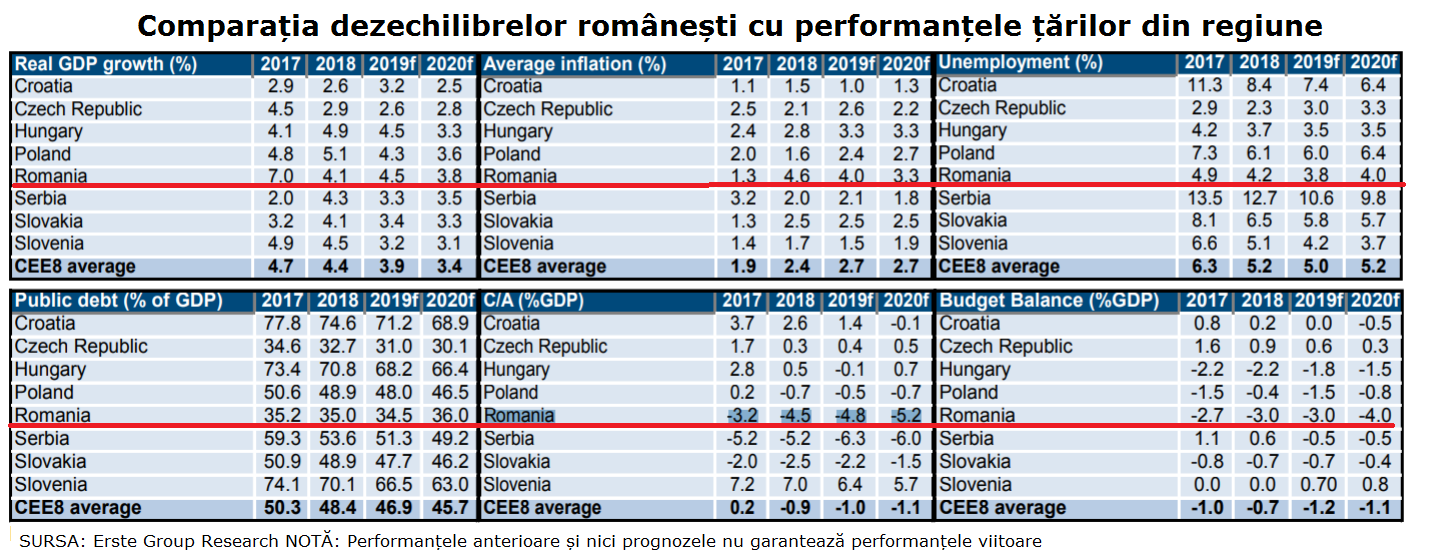

-5,0% din PIB în 2019, -4,8% în 2020 şi -5,1% în 2021, potricit celei mai recente versiuni scenariului macroeconomic al Bănci Transilvania (BT);

– 4,8% în 2019 şi 5,2% în 2020, potrivit Erste Group Research (EGR).

Cele două grupuri bancare se aşteptau, la începutul anului trecut, la un deficit de cont curent de doar 3,7% în 2019 (BT) şi 3,6% (EGR).

Ca în mai toate celelate privinţe, diferenţele sunt defavorabile faţă de ţările din regiune.

Croaţia, Cehia şi Slovenia îşi conservă excedentul de cont curent (până la 6,4% din PIB, în cazul celei din urmă!).

Deficitele celorlalte sunt subunitare, cu excepţia Slovaciei şi Serbiei, aceasta din urmă fiind singura cu o contraperformanţă mai adâncă, din cauza dificultăţilor mult mai mari de însănătoşire a economiei.