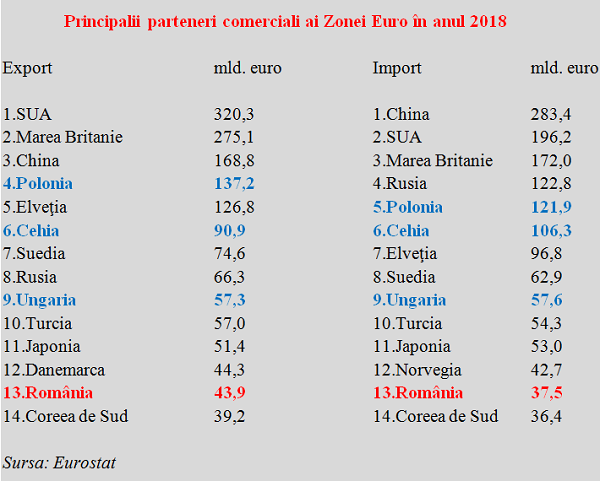

România a ocupat în anul 2018 poziţia 13 ca partener comercial al Zonei Euro, atât pe fluxul de export cât şi pe cel de import, potrivit datelor publicate de Eurostat.

Din păcate, poziţia în clasamentul ţărilor cu care Zona Euro are cele mai mari excedente comerciale a fost mult mai sus, şi anume locul 8.

Din perspectiva intenţiei de aderare la Zona Euro (ZE), se poate observa că România, al cărei PIB a fost anul trecut comparabil ca mărime cu cel al Cehiei, este poziţionată mult mai jos şi, prin urmare, este evident mai puţin avansată pe calea integrării economice cu Zona Euro.

Există chiar o diferenţă semnificativă faţă de o altă ţară din Europa Centrală cu care ar trebui să ne comparăm, Ungaria. Aceasta, deşi are o economie cam de două ori mai mică, figurează pe locul 9 în clasamentul partenerilor ZE.

În ce priveşte ţara din regiune cea mai apropiată de noi ca mărime, populaţie şi structură a economiei, Polonia, ea apare pe locul patru în exporturile ZE, după China şi înaintea Elveţiei (!), şi, atenţie, a fost la un pas de a-i sufla acelaşi loc patru Rusiei, pe fluxul de importuri ale ZE ( implicit de export polonez către Eurozonă).

Unde stă ceva mai slab Polonia faţă de Zona Euro este soldul schimburilor comerciale, unde apare sincron, tot pe locul patru, cu ceva mai mult de 15 miliarde de euro pe minus. Spre deosebire de Ungaria ( care a produs chiar un mic deficit ZE) sau Cehia, care a avut un rezultat invers decât Polonia (deficit ZE sau plus pentru cehi de circa 15 miliarde de euro), România a ieşit pe minus, dar, din păcate, pe un loc 8 situat mult peste cel care ar fi fost de aşteptat în raport cu locul 13 din export şi import.

De reţinut, cele două vecine balcanice care şi-au depus deja dosarele pentru adoptarea monedei unice europene, Bulgaria şi Croaţia, au ponderi puţin semnificative în fluxurile comerciale ale Zonei Euro, ceea ce la va uşura integrarea şi facilita decizia de acceptare.

Simultan, cele trei ţări din centrul Europei care sunt mai sus decât noi în clasamentul comerţului exterior al ZE au renunţat pentru moment să-şi propună să adere la Eurozonă, foarte interesant, indiferent de poziţiile net diferenţiate ale soldul schimburilor ( reamintim, Polonia clar pe minus, Ungaria la echilibru şi Cehia clar pe plus).

Sunt câteva elemente importante care ar trebui luate în calcul, dincolo de îndeplinirea criteriilor Maastricht şi de atingerea unui prag stabilit arbitrar la 70%, 75% sau 80% ca PIB/locuitor (pe scenarii de aderare) la paritatea puterilor de cumpărare standard din media UE (deşi raportarea ar trebui să se facă firesc la media ZE).

Dacă avem un deficit extern semnificativ cu ZE, la care se adaugă un deficit extern încă şi mai important în termeni relativi pe relaţia non-UE ( 35% din deficitul comercial vine din cele circa 25% comerţ exterior cu ţările din afara UE), în condiţiile în care nu vom mai avea monedă cu flotare controlată şi propria politică monetară, ajustările inevitabile pentru echilibrare nu se vor putea face decât într-un mod foarte dureros.