Măsura întreprinsă de Banca Centrală Europeană necesită câteva precizări pentru cetățenii afectați de consecințele relaxării cantitative (QE).

Măsura întreprinsă de Banca Centrală Europeană necesită câteva precizări pentru cetățenii afectați de consecințele relaxării cantitative (QE).

De aceea vă prezentăm, de o manieră simplificată, modelul după care s-a luat BCE dar și deosebirile în raport cu acesta, scopul urmărit și consecințele posibile în context european.

Modelul american

Activele neperformante generate în perioadele de boom economic sunt acoperite prin emiterea unor titluri de valoare preluate în bilanț de către băncile comerciale. Valoarea reală a acestor titluri este mult sub cea nominală. Banca Centrală preia o parte din aceste titluri în schimbul unor sume de bani ce capitalizează băncile comerciale și permit reluarea ciclului de împrumuturi pentru creștere economică.

Caracteristica definitorie a modelului american este aceea că statul federal poate să curățe neperformanța din sistem emițând obligațiuni, deoarece se bazează pe capacitatea sa de a taxa în viitor veniturile sporite obținute din creșterea economică. Emisiunea de obligațiuni acoperă toată neperformanța din sistem.

Modelul european

Problema modelului european este că nu există un suprastat federal și nici o uniune fiscală. Prin urmare, neperformanța este acoperită parțial la nivel național și, parțial, la nivelul tuturor statelor, prin mutualizare. Aceasta din urmă nu poate fi acoperitoare deoarece nu există cadrul politic, fiscal, instituțional și juridic sau consensul politic între toate statele.

Ceea ce se poate obține în actualul sistem instituțional este izolarea băncilor centrale și a BCE de efectele activelor neperformante, mutualizarea parțială în cadrul unei perioade de tranziție de opt ani a cel puțin 120 de grupuri de importanță sistemică (acoperirea pierderilor prin Mecanismul Unic de Rezoluție) și instituirea unor reguli unitare și a unui cadru comun legal pentru băncile comeciale cu probleme.

Scopul și rezultatele QE

Băncile centrale majore ( Fed-ul Merican, Banca Angliei, Banca Japoniei și BCE) au declarat deschis că acțiunile lor nu fac altceva decât să câștige timp pentru implementarea reformelor structurale. Atenuarea simptomelor de criză poate, însă, să reducă apetitul pentru reforme și să inducă ideea periculoasă a salvării prin intervenții ale băncilor centrale, care pot rezolva toate problemele.

Deși scot în față stimularea creșterii economice și combaterea deflației, politicile monetare de dobânzi scăzute mai urmăresc alte două obiective: reducerea datoriei publice și private, precum și creșterea artificială a prețului altor active.

De fapt, în practică, dobânzi relativ ridicate de politică monetară în raport cu nivelul de 0,1% al BCE, coexistă cu creșteri economice mult mai robuste (Australia, cu 2,5% are o creștere de 2,8%, Canada cu 3% are o creștere de 2,3%, Norvegia, cu 2,5% are o ctreștere de 2,4% ).

Combaterea deflației pleacă de la teoria care o prezintă drept cel mai mare rău.

În fapt, totul se rezumă la influența grupurilor care au de câștigat versus influența grupurilor care au de pierdut de pe urma deflației. Ori, grupurile din a doua categorie sunt, în general, mai bine organizate și mai dinamice.

Dar chestiunea care este, îndeobște, trecută cu vederea constă în datoriile private, considerabil mai mari față de datoriile publice, aflate mult mai des în atenția generală.

Dar chestiunea care este, îndeobște, trecută cu vederea constă în datoriile private, considerabil mai mari față de datoriile publice, aflate mult mai des în atenția generală.

O creștere a dobânzii de politică monetară de un punct procentual ar avea un efect aproape triplu asupra dobânzilor aferente datoriei private în raport cu cele provenite din datoria publică (cam 3% din PIB față de 1% din PIB).

Raportul este undeva în jur de 2 la 1 în cazul Marii Britanii, de 3 la 2 în cazul Franței și de 4 la 3 în cazul Germaniei.

Doar Italia, cu o datorie publică îngrijorătoare, mai mare decât dublul criteriului de la Maastricht, are un raport de circa 1 la 1.

Grecia este singura țară care figurează cu o datorie privată semnificativ mai mare decât cea publică iar situația ei nu mai necesită comentarii.

De remarcat că numai 12 țări din cele 28 de membre ale UE îndeplinesc criteriul de datorie publică situată sub pragul de 60% iar jumătate dintre acestea se află în afara Zonei Euro. Nici măcar una singură dintre marile economii europene nu se încadrează în pretențiile impuse pentru aderarea la Zona Euro.

Prin aplicarea unei politici a dobânzilor scăzute, prețul nominal al unor active precum obligațiuni, acțiuni, mărfuri fungibile (de calitate standardizate, care pot fi cotate la bursă) sau proprietăți va crește, ceea ce poate induce optimism într-o situație dificilă.

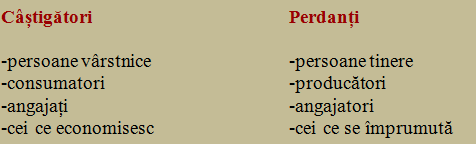

Angajarea într-o spirală crescătoare a prețurilor poate conduce la bule speculative, cu riscurile aferente de pierderi ulterioare. În plus, politicile de QE cresc disparitățile de avuție la nivelul societății, fapt de natură să diminueze coeziunea socială și să nască tensiuni politice. Cheia o constituie modalitatea în care se împarte povara crizei.

În rezumat, povara poate fi trimisă către debitori prin plată cât mai apropiată de cea integrală și politici de austeritate, către creditori prin iertarea parțială a datoriilor și către contribuabili și depunători, prin inflașie.

Cât la sută va reveni debitorilor, cât la sută creditorilor (ambele categorii beneficiare de bunuri sau de câștiguri financiare) și cât la sută celor fără implicare directă în datorii (dar care vor fi afectați de situația generală a economiei), rămâne de văzut.