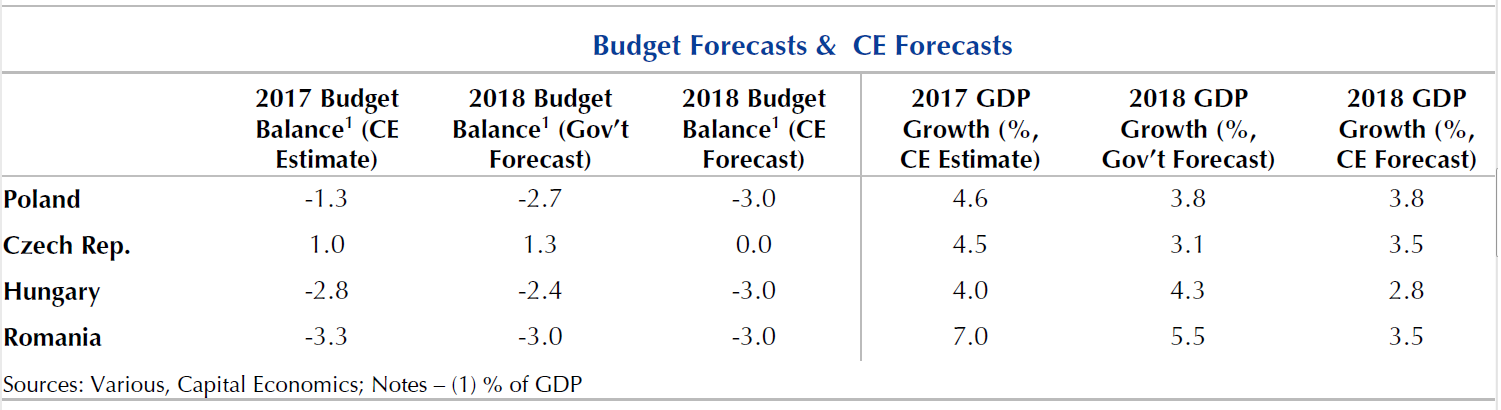

Creşterea deficitelor bugetare din România şi Ungaria semnalează faptul că politicile fiscale relaxate ale guvernelor acestora vor lua sfârşit în 2018.

Creşterea economică va încetini, rapid în cazul României, în absenţa stimulentului, potrivit unui raport capital Economics.

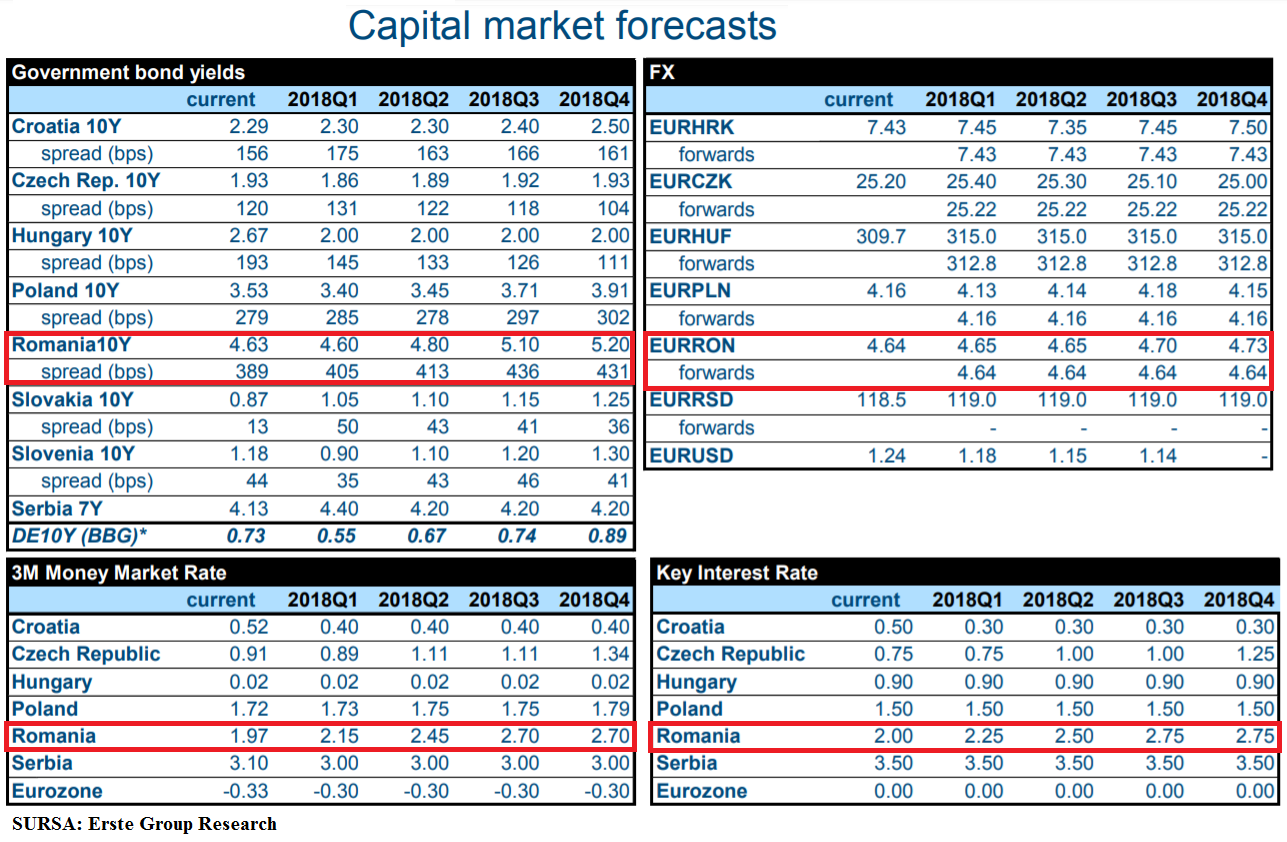

Efectul creşterii deficitelor fiscale va fi creşterea costurilor de finanţare şi, respectiv, pierderea oportunităţilor de apropiere a randamentelor la titlurile de stat de cele ale bundurilor germane, considerate repere principale pe piaţă, potrivit Erste Group Research.

„Bugetele României şi Ungariei par să se bazeze pe prognoze exagerat de optimiste (de creştere economică)“, spune raportul capital Economics. Analiştii citează prognoza de creştere de 5,5% a economiei româneşti, pe care Guvernul Român şi-a construit bugetul.

Întretimp, Comisia Naţională de Prognoză din România a avansat o estimare şi mai optimistă, de 6,1% pentru 2018.

„În cel mai bun caz, politica fiscală în cele două ţări ar putea fi neutră în acest an, dar dacă prognozele se vor dovedi într-adevăr prea optimiste, fiscalitatea se va înăspri”, după ce guvernele au setat deficitele bugetare imediat sub limita maximă de 3% admisă de Tratatul de la Maastricht, potrivit sursei citate.

Şi Polonia are prevăzut un deficit bugetar de aproape 3%, dar are o colectare a veniturilor mult mai puternică. Polonia ca şi Cehia, al cărei deficit bugetar este aproape 0 (!) îşi pot permite să continue relaxarea fiscală, spune capital Economics.

graf

Nota de plată

Performanţa fiscală se va vedea în costul finanţării. Randamentele titlurilor de stat cehe ar putea creşte doar puţin. „Ne aşteptăm ca, la sfârşitul anului 2018, randamentele titlurilor Cehiei pe 10 ani să se păstreze la aproximativ 2%”, spun analiştii de la Erste Group Research.

Diferenţa randamentelor la titlurile poloneze pe 10 ani faţă de bundurile germane ar urma „să rămână stabilă, înte 280 şi 300 de puncte de bază (sutimi de procent)” (…) chiar au crescut mai devreme decât de era de așteptat la 3,5%.

România, însă, și-ar putea vedea titlurile pe 10 ani la o diferență de randament de 410 – 430 de puncte de bază, în creștere de la nivelul actual de 370 de puncte. România „riscă să piardă beneficiul sentimentului favorabil pentru piețele emergente”, de care s-a bucurat, încă, la ultima emisiune de eurobonduri, potrivit Erste Group Research.

Erste Group Research remarcă la rândul său, spațiul îngust pe care îl are la dispoziție Guvernul României pentru a menţine scăzute costurile sale de finanţare.