Textul de mai jos e doar un fragment (adică doar ipoteza și intriga, la care trebuie să reflectăm) din articolul apărut în revista (exclusiv print) ”CRONICILE Curs de Guvernare (ce sunt ”CRONICILE …” – un LINK-AICI), scris de Bogdan Murgescu – istoric și profesor universitar la Universitatea București.

el analizează o chestiune pe careatât mediul economic, cât mai ales cel politic o ignoră: ce au pățit alții (adică ce urmează să pățim noi) după ce forța de muncă ieftină nu mai este un avantaj comparativ și un factor esențial de competitivitate.

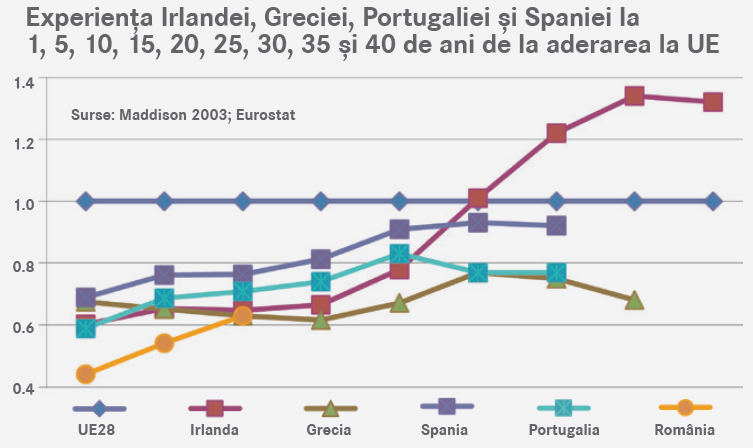

Nu e o speculație: unul din graficele textului, pe care-l publicăm mai jos, arată problema cu care s-au confruntat alte economii la 25-30 de ani după aderarea la UE.

Textul integral – cu toate considerațiile, unghiurile de abordare și punerea în context – poate fi citit în revista CRONICILE Curs de Guvernare – al cărui sumar poate fi studiat AICI-LINK.

(Redacția)

***

(………..)

Motorul succesului de până acum, în care se ascunde riscul deceniului următor

Deși sunt multe discuții cu privire la felul în care rezultatele acestei creșteri economice spectaculoase se distribuie în interiorul societății românești, orice observator obiectiv va recunoaște că structura economiei s-a schimbat substanțial, iar nivelul de trai al majorității românilor s-a îmbunătățit.

Dar este sustenabilă această creștere? Pentru a răspunde la întrebare, trebuie mai întâi să vedem care au fost motoarele creșterii economice din această perioadă. Aici va trebui să facem două distincții.

Prima distincție este aceea între elementele conjuncturale care au stimulat creșterea economică pe termen scurt, și cele care au acționat pe o perioadă mai lungă de timp.

Cea de-a doua distincție este aceea între factorii care au un impact strict sectorial, și cei care sunt semnificativi pentru ansamblul economiei, sau măcar pentru cea mai mare parte a acesteia.

Dintre stimulii conjuncturali ai creșterii economice voi menționa unele dintre marile privatizări din anii 2000 (de exemplu, privatizarea BCR în 2006 a însemnat un influx financiar de peste 2% din PIB), scăderea prețului internațional al petrolului (și subsecvent a facturii pentru importurile de țiței) în anii 2015-2017, scăderile fiscalității și creșterile de salarii din ultimii doi ani.

La nivel de ramuri economice, am putea avea în vedere dinamismul sectorului IT sau al producției de automobile, dar și lentorile componentei de subzistență din agricultură.

Dacă încercăm să identificăm factorii cu impact supra-sectorial și durabilitate ridicată, din păcate nu putem să ne referim la calitatea infrastructurii sau la cea a instituțiilor care contează pentru mediul de afaceri1.

Elementul-cheie care a conferit competitivitate internațională României a fost combinația dintre apartenența la Piața Unică și un cost al forței de muncă încă sensibil mai mic decât cel din majoritatea celorlalte țări ale Uniunii Europene.

Această combinație a avut un rol decisiv în anii scurși după ce Uniunea Europeană a decis să înceapă negocierile de aderare cu România și are potențialul de a asigura și în anii următori o creștere economică mai mare cu 1-2% anual decât cea a ansamblului Uniunii Europene.

Pe de altă parte, diferența dintre nivelurile medii ale costurilor forței de muncă se reduce, și este firesc să fie așa, nu doar pentru că cetățenii României au dreptul să beneficieze și ei de creșteri ale nivelului de trai, ci și deoarece mecanismele integrării economice conduc la asemenea apropieri între nivelurile veniturilor.

Dar aceasta înseamnă că la un moment dat forța de tracțiune a avantajului relativ al ieftinătății forței de muncă se va diminua. În mod normal, această diminuare ar trebui compensată prin ameliorarea cadrului instituțional și a infrastructurii, ca și prin ridicarea nivelului capitalului uman, care să asigure competitivitatea internațională a României la un nivel mai ridicat decât până acum.

Altfel, România va ajunge mai întâi să-și plafoneze creșterea, iar apoi să diveargă din nou în raport cu media Uniunii Europene, așa cum s-a întâmplat și cu alte state europene care au aderat mai demult la Uniunea Europeană.

Deceniile de Europă ale altora: exemplele relevante

Trei observații pe graficul de mai jos:

Prima este aceea că opțiunea de a marca doar performanța din 5 în 5 ani atenuează multe dintre variațiile anuale.

A doua privește Irlanda, unde ultima indicație din grafic, corespunzătoare anului 2013 (40 de ani de la aderare) reflectă încă o parte din scăderea dramatică a anilor 2008-2010, dar dinamica ultimilor ani indică reluarea viguroasă a creșterii economice.

A treia arată că, dincolo de deosebirile dintre țări, la momente diferite în timp (dar situate cam la 20-25 de ani de la aderarea la Uniunea Europeană) majoritatea au încetat să conveargă față de media UE. Contează însă dacă au făcut-o aproape de această medie (Spania), sau sensibil mai jos (Portugalia, Grecia).

Și riscul: nu dacă, ci când ?

Ce ne sugerează acest grafic în ceea ce privește România? În opinia mea, ne obligă să ne gândim dacă și când se va ajunge la un asemenea moment de inflexiune în ceea ce privește creșterea peste media europeană a economiei.

(Citiți și: ”Creșterea economică fără dezvoltare: Formarea brută de capital – prăbușire mai mare decât cea a Greciei ”)

Cu alte cuvinte, când se va ajunge la epuizarea forței de tracțiune a avantajului relativ al ieftinătății forței de muncă? La această întrebare nu se poate da un răspuns univoc, cu atât mai mult cu cât acest avantaj acționează diferențiat pentru diversele ramuri economice, iar eventualele șocuri politice asupra politicilor salariale nu sunt nici ele integral previzibile.

(Citiți și: ”Două fotografii în deșertul de după emigrație – pentru ministrul Finanțelor”)

La nivel macro, se poate postula că aceasta se va întâmpla atunci când raportul dintre nivelul mediu al salariilor (sau, pentru un calcul încă și mai exact, al costului orar mediu al forței de muncă) din UE28 (sau UE27, pentru că în această privință Brexitul nu schimbă prea mare lucru) și România va ajunge la sub 2 la 1.

În loc de concluzii: accelerarea dezvoltării cât încă salariile sunt mici iar ”decrețeii” sunt în

activitate

Unii ar putea întreba dacă se poate amâna acest moment de inflexiune, dar consider că o asemenea întrebare ar fi greșit pusă. Mai degrabă ar trebui să ne întrebăm dacă o asemenea amânare ar fi de dorit. Aici cred că răspunsul este mai degrabă negativ, și aceasta din mai multe motive.

(……….)

***

Despre o ”schiță” a viitorului iminent, plecând de la experiența celorlalte state și luând în calcul trendurile și situația actuale,

mai mult, în CRONICILE Curs de guvernare (publicație exclusiv print) – Un LINK AICI la sumar.

Precum și dilema: e bine, sau nu să evităm acest viitor? Și dacă e bine să nu-l evităm, ce soluții avem poentru a-i face față?