Statul român și politicile sale economico-financiare ar putea asigura, printr-un pachet coerent de măsuri, trecerea Bursei de la București la ”nivelul următor”, cu consecințe remarcabile sub aspectul atragerii de finanțare în economie. Trecerea de la statutul de ”economie de frontieră” la cel de ”economie emergentă”. Pașii sunt foarte preciși, ei depind, însă, de planuri care presupun decizie politică – pentru ca finanțarea economiei să nu rămână exclusiv la soluția băncilor.

Statul român și politicile sale economico-financiare ar putea asigura, printr-un pachet coerent de măsuri, trecerea Bursei de la București la ”nivelul următor”, cu consecințe remarcabile sub aspectul atragerii de finanțare în economie. Trecerea de la statutul de ”economie de frontieră” la cel de ”economie emergentă”. Pașii sunt foarte preciși, ei depind, însă, de planuri care presupun decizie politică – pentru ca finanțarea economiei să nu rămână exclusiv la soluția băncilor.

E vorba de necesitatea unei politici limpezi și de o strategie pentru tranziția Bursei de Valori București la statutul de piață emergentă care ar însemna acces la finanțări internaționale de 30 de ori mai mari decât cele pe care le pun la dispoziție, la ora actuală, marile fonduri de investiții pentru piețele de frontieră, categorie la care suntem încadrați în prezent.

Dacă pentru piețele de frontieră, alocările sunt de circa 50 de miliarde de dolari, pentru cele emergente acestea se ridică la 1.200-1.500 de miliarde de dolari. Mai mult, atragerea de capital străin ar însemna și o creștere a acțiunilor companiilor listate la București, cu beneficii directe pentru statutul român care controlează multe dintre marile companii listate pe bursă.

Pentru a putea obține un astfel de ”upgrade”, piața de capital din România trebuie să îndeplinească o serie de criterii calitative – ce țin de încrederea investitorilor în piața locală, dar și o serie de criterii cantitative, fără de care nu putem să avem un dosar pe masa celor care ar putea decide acordarea unui ”rating” mai bun.

Dacă la criteriile calitative s-au înregistrat progrese ca urmare a unor schimbări legislative, criteriile cantitate ar putea fi îndeplinite cu ajutorul companiilor de stat, singurele suficient de mari pentru a răspunde cerințelor internaționale, a explicat într-un interviu pentru cursdeguvernare.ro Lucian Anghel, președintele Consiliului de Administrație al Bursei de Valori București (BVB).

Care ar fi beneficiile

”Fondurile pentru piețele emergente sunt undeva între 1.200 de miliarde și 1.500 de miliarde, iar celelalte sunt până în 50 de miliarde de dolari”, a explicat Lucian Anghel (foto) care a atras atenția că deși titlurile de stat ale României sunt cotate de agențiile internaționale de rating ca ”investment grade”, deci recomandate investițiilor, bursa are statutul de piață de frontieră, echivalentul ”junk-ului” din rating-ul suveran.

”În general, piețele de frontieră sunt văzute ca piețe mai puțin sigure, piețe cu mai puțină lichiditate, piețe în care corporate governance nu este foarte bine instalat, piețe în care riști mai mult, nu ești sigur dacă decontarea se face la timp, nu ești sigur dacă primești acțiunile, ai mai multe lucruri nesigure față de piețele emergente care sunt considerate piețe investment grade”, a precizat președintele CA-ului BVB.

”În general, piețele de frontieră sunt văzute ca piețe mai puțin sigure, piețe cu mai puțină lichiditate, piețe în care corporate governance nu este foarte bine instalat, piețe în care riști mai mult, nu ești sigur dacă decontarea se face la timp, nu ești sigur dacă primești acțiunile, ai mai multe lucruri nesigure față de piețele emergente care sunt considerate piețe investment grade”, a precizat președintele CA-ului BVB.

În urmă cu trei ani, trei piețe de capital au primit statutul de piețe emergente, două din Emiratele Arabe Unite și cea din Qatar. Înainte de upgrade, Qatar-ul avea o medie a tranzacțiilor zilnice de circa 18 milioane de dolari, dublu față de nivelul din România. După upgrade, suma a sărit la 170 de milioane de dolari.

Un alt avantaj ar fi cererea mare pentru acțiunile companiilor românești, cerere ce ar duce la creșterea valorii acestora. Lucian Anghel este de părere că obiectivul obținerii statutului de piață emergentă ar trebui să fie un proiect de țară pentru România.

”Cererea a dus la o îmbunătățire a valorii companiilor. Aici ajung la proiectul de țară, fiindcă upgradarea țării, upgradarea pieței noastre de capital înseamnă că valoarea companiilor crește și un 50% ar însemna undeva vreo 6-8 miliarde de euro creștere a valorii companiilor care în mare majoritate sau majoritatea aparțin statutului. Deci statul ar fi primul interesat ca valoarea acestor companii să crească. Este avuția țării”, a explicat șeful Bursei.

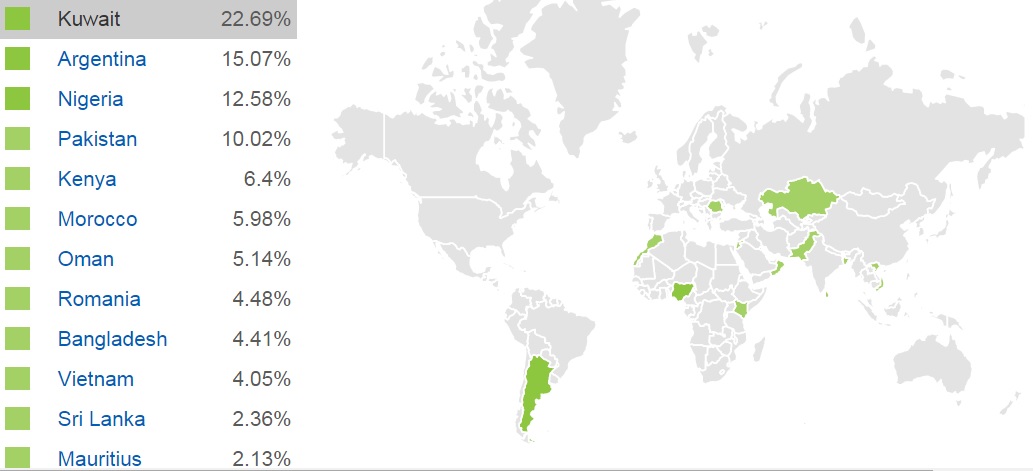

La ora actuală, România are o pondere de 4,48% în indexul MSCI pentru piețele de frontieră, ceea ce ne plasează pe poziția a opta în această categorie, după Kuweit (22,69%), Argentina (15,07%), Nigeria (12,58%), Pakistan (10,02%), Kenya (6,4%), Maroc (5,98%) și Oman (5,14%).

Companiile românești incluse în acest indice sunt Banca Transilvania, BRD, Electrica, Romgaz, Transgaz și Petrom.

Cum putem obține statutul de piață emergentă: Măsuri concrete

Pentru a obține statutul de piață emergentă, România trebuie să îndeplinească o serie de criterii calitative și cantitative. Spre exemplu, pentru a primi upgrade-ul în indicele Morgan Stanley capital International (MSCI) – unul dintre cele mai importante alături de FTSE și S&P – România trebuie să le demonstreze membrilor din comisiile cu drept de vot că piața de capital este ”prietenoasă” cu investitorii străini, în special în ceea ce privește accesul și costurile de tranzacționare. Din aceste comisii fac parte reprezentanți ai fondurilor de investiții care plasează banii pe bursele emergente.

”Unul dintre reproșuri a fost costul de tranzacționare (costurile directe și indirecte, inclusiv costurile ASF, costurile de tranzacțioanre și comisionaele brokerilor, n.r.). Am redus 20-25% și ASF-ul și noi. Anul trecut, asta a fost o reducere consistentă care ne-a afectat inclusiv veniturile”, a explicat Anghel, adăugând că un alt criteriu calitativ ar fi o competiție mai puternică între brokeri.

Soluția supercompaniilor de stat, în fața ezitării marilor companii private autohtone

În ceea ce privește criteriile cantitative, acestea se referă la volume. Mai exact, pe bursă ar trebui să existe cel puțin trei companii super lichide, ”trei companii care trebuie să îndeplinească în același timp trei condiții: dimensiunea companiei – 1,26 miliarde de dolari și avem companii mai multe, al doilea criteriu foarte important la care noi nu prea suntem încă acolo este dimensiunea free-float-ului, adică valoarea acțiunilor liber tranzacționabile din care statul se exclude, Fondul Proprietatea se exclude, BERD-ul se exclude – de 630 de milioane de euro”, a precizat Lucian Anghel. Al treilea criteriu spune că fiecare companie trebuie să aibă un ”rulaj” al free-float-ului de 15%.

La ora actuală, Banca Transilvania, de exemplu, îndeplinește toate cele trei criterii. Lucian Anghel susține că investitorii internaționali care decid dacă includ sau nu România în rândul piețelor emergente nu condiționează upgrade-ul de IPO-urile private.

”Ei au nevoie de dimensiuni mari, iar în România dimensiunile mari le întâlnim în companiile de stat”, a arătat președintele CA-ului BVB.

În opinia sa, alte companii pentru care statul ar putea sprijini în mod direct întrunirea celor trei criterii sunt Romgaz, Petrom și Hidroelectrica.

”Romgazul este la limită cu free-float-ul. A mai vândut acum Fondul Proprietatea, dar sunt încă la limită, sunt pe la vreo 600 de milioane de dolari, 580-600, deci foarte aproape de 630, și avem nevoie de a treia companie. Ideal ar fi ca dacă statul, spre exemplu, ar mai vinde 3% (din Romgaz, n.r.) am îndeplini, am avea și a doua companie – și Petrom, unde la Petrom iarăși, ori Fondul Proprietatea ori statul ar putea să vândă, avem nevoie de vreo 5%”, a precizat Lucian Anghel.

Lucian Anghel spune că listarea unui pachet de doar 15% din Hidroelectrica nu ar fi suficient pentru îndeplinirea criteriilor. Statul ar trebui să scoată pe bursă 20-25% din acțiunile companiei astfel încât această să ajungă să îndeplinească criteriile menționate.

Întrebat dacă nu există și companii din mediul privat care să întrunească aceste condiții, președintele Consiliului de Administrație al Bursei a precizat că există companii interesate să se listeze, însă acestea sunt în continuare reticente, dorind să li se prezinte un model de succes înainte de a se gândi serios la un IPO.

”Din mediul privat sunt câteva companii interesante, sunt multe companii, n-aș dori să dau nume, dar sunt companii din zona telecom-media, sunt companii din zona de bricolaj, sunt companii mare și care în timp ar putea să ajungă. Nu pot să evaluez dacă discutăm de 1,26 de miliarde de dolari valoare de piață, dar repet, lucrurile astea vin ulterior (…) Anul trecut am fost foarte aproape de prima tranzacție. Când să se lanseze, totul era aprobat inclusiv de către ASF, a explodat Grecia. S-a anulat lansarea IPO-ului privat, dar unele dintre companii solicită exemple: dați-ne exemple de companie privată să vedem cum… nu de stat. Odată ce găsim un exemplu, vom fi și noi mult mai tentați. Ne interesează, ne uităm, am început să ne uităm cu mai mare atenție la piața de capital, sunt multe declarații în sensul acesta, dar vrem să vedem și noi un exemplu de companie privată, cum o duce. Aici e foarte importantă forța brokerilor”, a explicat Anghel.

Cum ajung banii în România

Odată îndeplinite aceste criterii, România este inclusă, pentru o perioadă de un an, într-un ”watchlist” astfel încât investitorii să poată urmări evoluția acțiunilor și să se documenteze în legătură cu piața ce ar putea primi statutul de piață emergentă.

Odată ce devine piață emergentă, în funcție de volum (de valoarea acțiunilor tranzacționabile) România primește un procent în indicele piețelor emergente, mecanism identic celui aferent piețelor de frontieră. Apoi intervin așa-numitele ETF-uri(Exchange Traded Funds) – fonduri care urmăresc anumiți indicatori bursieri și a căror portofolii copiază acești indicator, fonduri care nu încearcă să ”bată” piața ci să fie ”piața”. Mai exact, dacă România ar primi, spre exemplu, o cotă de 2% în indexul MSCI, aceste fonduri ar investi 2% din sumele disponibile în România.

”Spre exemplu, dacă mi-au intrat astăzi 100 de milioane de euro în fond și este ETF, el instantaneu trebuie să cumpere de 100 de milioane defalcat pe structura pe care o arată indicele MSCI (…) Mi-au intrat astăzi 100 de milioane, vin cu cele 100 de milioane și le sparg în funcție de acțiunile care sunt acolo și copiez identic structura din indice. De aceea este esențial să fim în indice”, a explicat Anghel. Investitorii mai activi ar putea alege să vină chiar mai repede decât aceste fonduri, a mai precizat el.

BVB vs. bursele din regiune

Capitalizarea bursiera a tuturor companiilor listate la Bursa de Valori București a fost, în decembrie 2015, de 146 de miliarde de lei (circa 32,2 miliarde de euro). Din această valoare, capitalizarea bursieră a companiilor românești a fost de 76,8 miliarde de lei (16,9 miliarde de euro).

În decembrie, cele mai tranzacționate cinci acțiuni au fost: Banca Transilvania (TLV), Fondul Proprietatea (FP), OMV Petrom (SNP), Romgaz (SNG) și BRD-Groupe Societe Generale (BRD), cu o valoare totală de aproape 480 de milioane de lei.

Valoarea medie zilnică de tranzacționare a fost de aproape 32 de milioane lei (7,1 milioane de euro) în decembrie 2015, cu 13% sub cea înregistrată în noiembrie 2015. Față de decembrie 2014, diferența este de 19%.

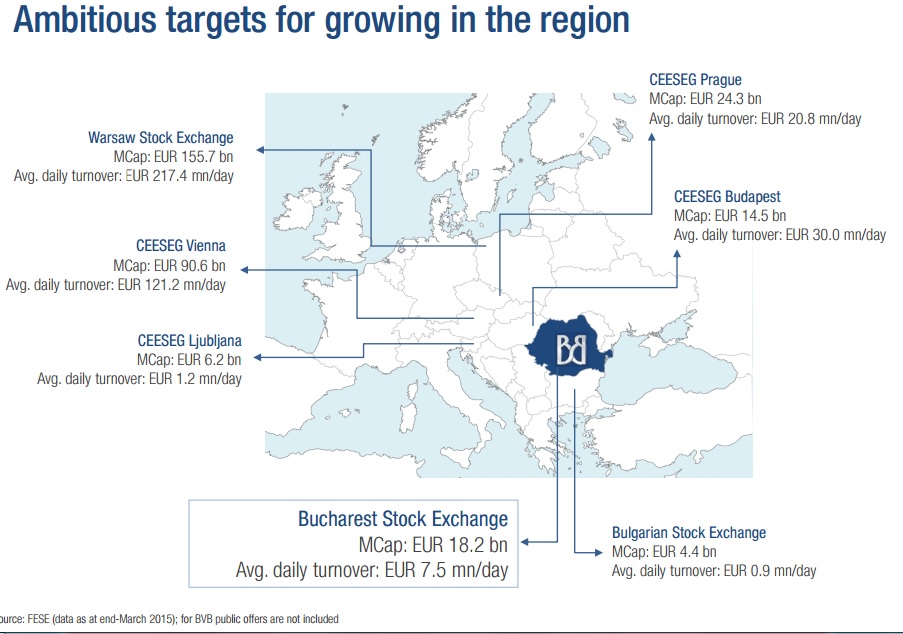

Spre comparație, capitalizarea bursieră a companiilor listate pe bursa de la Varșovia (Polonia) era, în martie 2015, de 155,7 miliarde de euro, iar valoarea medie zilnică a tranzacțiilor de 217,4 milioane de euro. În Cehia, capitalizarea pieței de capital era de 24,3 miliarde de lei, iar valoarea zilnică a tranzacțiilor, de 20,8 milioane de euro. Cehia a fost upgragată la statutul de piață emergentă.