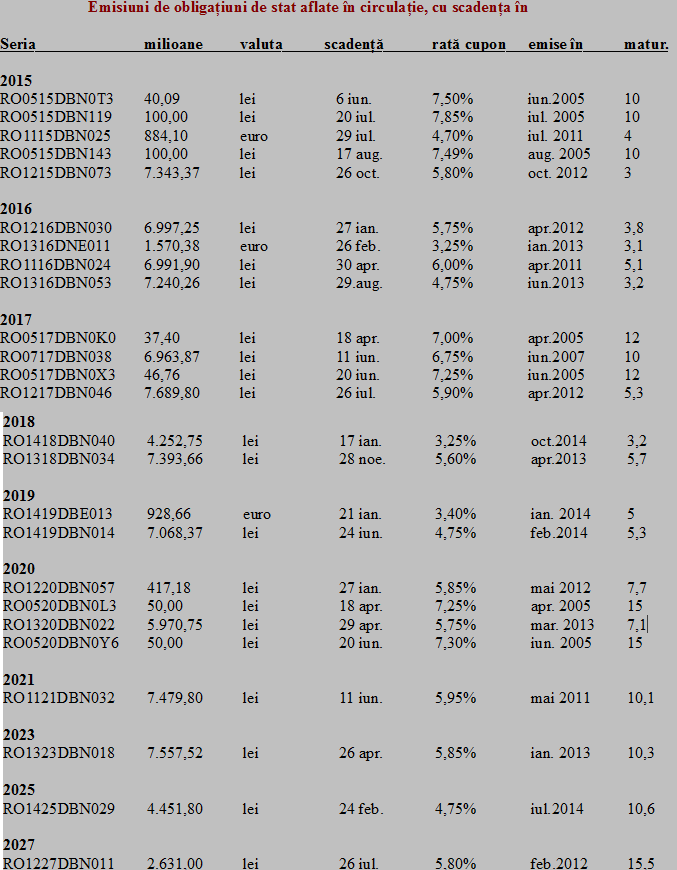

În următoarele trei luni, vor ajunge la scadență trei emisiuni de obligațiuni de stat pe termen lung, emise pe zece ani la dobânzi de peste 7% pe an. ”Rostogolirea” lor la un nivel de randament semnificativ redus ar trebui să se constituie într-un semnal de confirmare a îndeplinirii de către România a unuia dintre criteriile de la Maastricht.

În următoarele trei luni, vor ajunge la scadență trei emisiuni de obligațiuni de stat pe termen lung, emise pe zece ani la dobânzi de peste 7% pe an. ”Rostogolirea” lor la un nivel de randament semnificativ redus ar trebui să se constituie într-un semnal de confirmare a îndeplinirii de către România a unuia dintre criteriile de la Maastricht.

Reamintim că unul dintre cele cinci criterii de convergență nominală de la Maastricht impune un nivel de maxim două procente peste media randamentelor la obligațiunile de stat pe zece ani în cele trei state membre UE cu cea mai mică inflație armonizată ( excluderi din calcul ale unor state se pot aplica în condiții speciale, cu acces dificil la piețele financiare).

Finanțarea necesarului de bani al statului se face prin emiterea de certificate de trezorerie și prin obligațiuni de stat. Certificatele de trezorerie cu discount se folosesc pentru asigurarea finanțării pe perioade scurte, până la un an, și au rate de discount sub 2,5%/an, cu tendința de scădere sub 1,5%/an în ultima perioadă de timp, în linie cu reducerea dobânzii de politică monetară. Ca volum, se poziționează preponderent între 500 milioane lei și 1 miliard lei.

Ceea ce interesează mai mult din perspectiva eventualei decizii ferme de trecere la euro și ca posibilitate de plasament pe termen mediu și lung, inclusiv pentru populație, sunt obligațiunile de stat. Acestea sunt purtătoare de dobândă plătibilă anual sau semestrial deținătorului curent și reprezintă o alternativă interesantă de economisire pentru cinci, zece sau chiar 15 ani, mai ales că dobânzile aferente sunt scutite de impozit.

Chestiunea noilor emisiuni de hârtii de valoare de către stat prezintă importanță din perspectiva trecerii la euro. În prezent, doar trei emisiuni de obligațiuni de stat sunt denominate în euro (dintre care una singură scadentă în 2019), ceea ce pune problema cursului de schimb la care s-ar face conversia leu-euro și a câștigurilor sau pierderilor în plan financiar.

Cu valori însumate ale obligațiilor statului ajunse la scadența de plată ( inclusiv certificate de trezorerie) de ordinul a 3% din PIB în 2015 și 4,5% în 2016 din PIB plus dobânzile, dat fiind că obligațiunile se emit pe termen mediu și lung ar trebui stabilit clar dacă se va merge pe adoptarea euro în 2019. În funcție de care se poate adopta un mix optim între emisiunile denominate în lei și cele în euro.

Reamintim că moneda slovacă s-a apreciat considerabil înainte de trecerea acestei țări la euro. Un scenariu similar, ar presupune ca plățile ce ar trebui efectuate în lei ulterior adoptării euro să fie mai mari în temeni reali, dacă emisiunile de obligațiuni se vor face în lei. Moneda, volumul și scadențele acestor emisiuni ar trebui să fie în acord cu data de adoptare a euro, pentru optimizarea fluxurilor financiare.

În context, deschiderea mai largă a pieței titlurilor de stat către populație ar fi de natură să asigure un sprijin susținut pentru trecerea la euro, să reducă discrepanța dintre resurele pe termen scurt și plasamentele bancare pe termen lung și să reducă dependența statului de capitalurile străine plasate pe piața titlurilor de stat.

În prezent, randamentele obținute de pe urma deținerii acestor hârtii de valoare apar ca foarte bune în raport cu dobânzile oferite în prezent de bănci. Totuși, dat fiind că prețul de cumpărare pe piața secundară diferă considerabil de cel inițial de achiziție, randamentul echivalent coboară chiar sub cel al depozitelor bancare. Ceea ce spune multe despre profiturile obținute de băncile participante pe această piață.

Băncile care lucrează cu statul român pe piața titlurilor

Fapt notabil, două bănci străine se află pe podiumul dealerilor primari de titluri de stat, întocmit pentru anul 2014. Acestea sunt ING și Citibank ( ambele prezente în România prin sucursale), între ele intercalându-se Raiffeisen Bank. Prima bancă din punct de vedere al ponderii activelor în sistemul bancar românesc, BCR, apare de-abia pe locul șapte. Cea de a doua, BRD, figurează pe locul patru în clasamentul menționat.

”Evaluarea anuală a activității performanței dealerilor primari s-a realizat din perspectiva îndeplinirii obligațiilor asumate de fiecare instituție la momentul dobândirii calității de dealer primar, a performanțelor înregistrate în activitatea pe piața primară și secundară de titluri de stat, precum și din punct de vedere calitativ” se arată pe site-ul Ministerului Finanțelor.

”Evaluarea anuală a activității performanței dealerilor primari s-a realizat din perspectiva îndeplinirii obligațiilor asumate de fiecare instituție la momentul dobândirii calității de dealer primar, a performanțelor înregistrate în activitatea pe piața primară și secundară de titluri de stat, precum și din punct de vedere calitativ” se arată pe site-ul Ministerului Finanțelor.