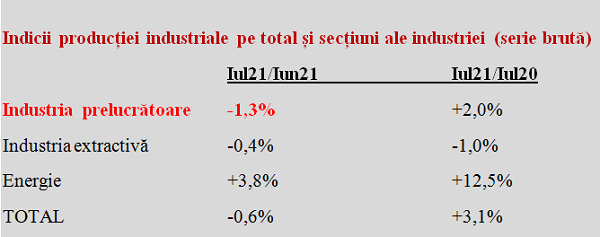

România a consemnat în iunie 2021 o scădere de -1% a producției industriale față de luna anterioară (serie brută). Acest rezultat a fost ușor defavorizat de perioada din an și de dispunerea zilelor lucrătoare, valoarea ajustată pentru comparabilitate corectă a tendinței de evoluție fiind de „numai” -0,6%.

România a consemnat în iunie 2021 o scădere de -1% a producției industriale față de luna anterioară (serie brută). Acest rezultat a fost ușor defavorizat de perioada din an și de dispunerea zilelor lucrătoare, valoarea ajustată pentru comparabilitate corectă a tendinței de evoluție fiind de „numai” -0,6%.

Cu beneficiul efectului de bază, dat de scăderea activității economice la începutul pandemiei, evoluția față de aceeași lună a anului precedent apare ca semnificativ mai bună (+3,1%). Conform acelorași date comunicate de INS, pe seria ajustată cu numărul de zile lucrătoare și sezonalitate s-a consemnat un avans de 5,9%.

Cumulat pe primele șapte luni ale anului, s-a înregistrat o creștere de 14%, susținută DOAR ÎN PRIMUL SEMESTRU AL ANULUI de industria prelucrătoare (+15,3%). Sectorul energetic a consemnat o majorare de 12,8%, în timp ce industria extractivă a rămas în teritoriul negativ (-1,9%).

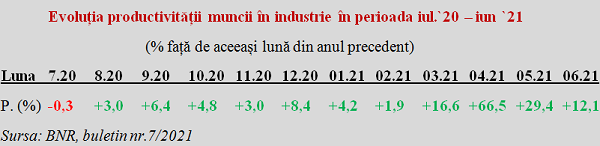

Pe această structură, creșterile curente au fost cu atât mai pronunțate, cu cât a fost mai pregnant impactul măsurilor luate inițial pentru stoparea Covid19. Este motivul pentru care datele disponibile referitoare la evoluția productivității muncii în industrie arată bine, fără ca valorile în cauză să semnifice o creștere reală foarte mare a rezultatelor din procesele industriale.

În structură, datele NU arată bine pe seria brută, deoarece industria prelucrătoare, care dă tonul pentru ansamblul producției industriale a avut un recul de -1,3% față de luna anterioară. În contextul creșterii prețurilor la electricitate petrol și gaze naturale, a rezultat un avans al activității pe segmentul de energie (+3,8%) dar o diminuare pe segmentul extracției (-2,8%).

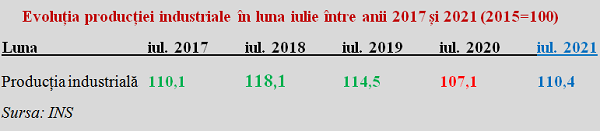

Aceste date pot fi interpretate mai bine dacă se face apel la seria producției industriale din aceeași lună iunie pe intervalul 2017 – 2021, ce are ca reper nivelul mediu consemnat în anul de referință 2015 (valoare 100). Iată cum se prezintă situația, conform datelor INS, cu observația importantă că producția industrială la mijlocul anului 2021 s-a situat aproape la același nivel ca în urmă cu patru ani:

Printre ramurile industriale care au mers mai bine în prima jumătate a anului, se numără producția autoturismelor (+31,7%), fabricarea echipamentelor electrice (+28,1%), fabricarea de mașini, utilaje și echipamente (+25,0%) și producția de mobilă (+18,9%). La polul opus al rezultatelor pe produse manufacturate, s-au situat îmbrăcămintea (-11,6%), preparatele farmaceutice (-6,2%, deși ne aflăm în pandemie) și produsele de tutun (-0,8%).

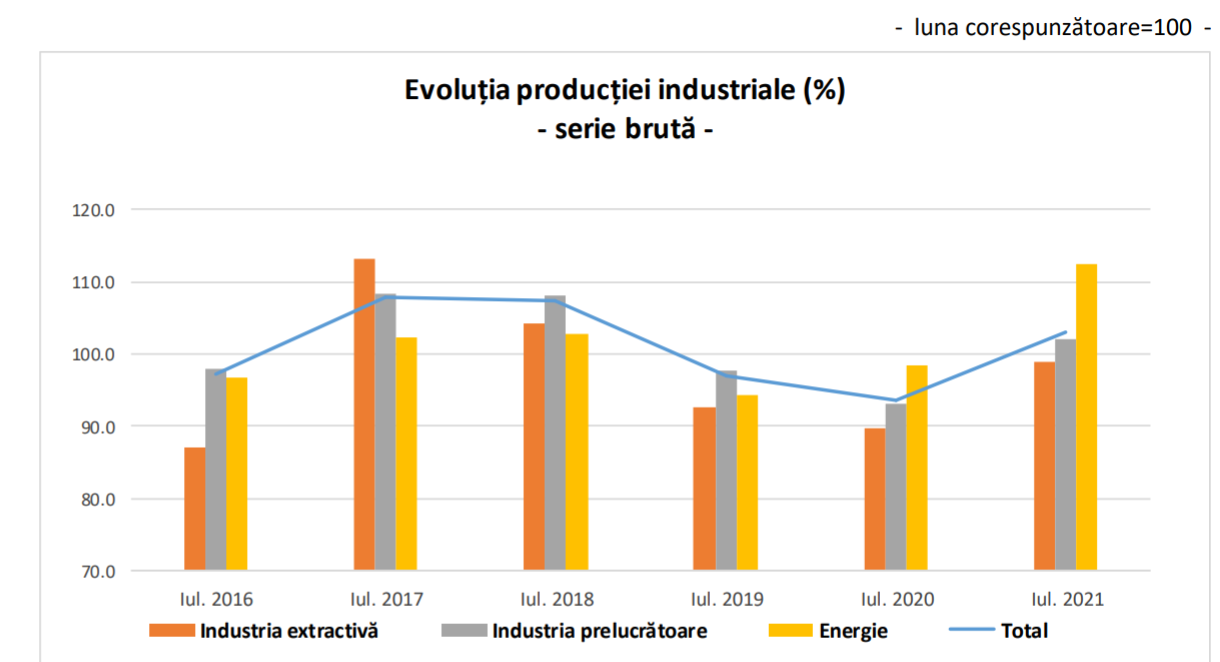

Dacă ne uităm pe graficul prezentat de INS în structura producției industriale din 2016 încoace se poate observa că segmentul cel mai important, industria prelucrătoare, este clar sub nivelul din 2017, după ce rezultatele s-au împotmolit ANTERIOR pandemiei, în 2018 și 2019 ( acesta din urmă situat în iulie tocmai la nivelul din 2016 !). Ceea ce reflectă deficitul de investiții.

Cifra de afaceri arată ceva mai încurajator cantitativ, dar nu și calitativ

Altminteri, pe fondul majorării prețurilor industriale cu aproape 14%, cifra de afaceri din industrie pe primele șapte luni ale anului (piaţa internă şi piaţa externă) a crescut cu 23,9% în termeni nominali față de aceeași perioadă din 2020. Cu observația că era la nivelul de +26% la finele primului semestru al anului în curs.

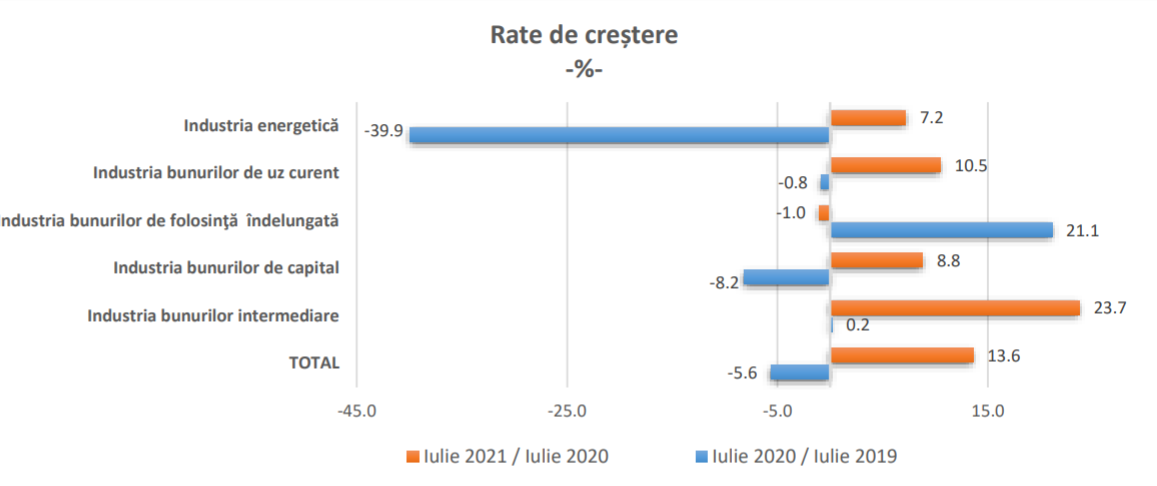

Diferențele sunt foarte mari între segmentele industriale și afectate semnificativ de impactul inițial al pandemiei, ceea ce face mai utilă o comparație între iulie 2021 și iulie 2019, anul de referință pentru așa-numita „revenire economică”, confirmată recent de INS a fi de +1,6% S1 2021 la S1 2019.

Astfel, avem un avans al cifrei de afaceri per total în decurs de doi ani de +7,2%, cu valori mai pronunțate la bunuri intermediare (+23,9%), bunuri de folosință îndelungată (+19,9%) și bunuri de uz curent (+9,6%) dar cu o scădere puternică (în prețurile perioadei de bază) în sectorul energetic (-35,5% !!, ceea ce ne cauzeză acum la facturi) și -0,2% la bunuri de capital (nu tocmai bine din perspectiva deficitului comercial, când ne reapucăm de investiții).

În ceea ce privește perspectiva de activitate pentru anul în curs, trebuie semnalată evoluția negativă față de luna anterioară a comenzilor noi (-5,2%), în pofida faptului că sunt mai mari cu 20,9% față de aceeași lună din 2020. De altfel, valoarea cumulată la 7 luni, de 27,8%, ne indică un trend potențial descrescător (afectat, desigur, și de efectul de bază).

Probema este, din nou, una structurală, dacă ne uităm la reducerea de -10,6% a comenzilor exact acolo unde nu trebuia. Adică la bunuri de capital, cu valoare adăugată ceva mai mare și unde nu am reușit, de fapt, revenirea economică. Iar timpul ne presează să obținem rezultate clar mai bune în industrie pe al doilea semestru al anului, pentru a bifa noua țintă de PIB de care depind deficitele angajate prin legea bugetului.