Nici nu a început bine programul de achiziții de urgență de obligațiuni în euro, al Băncii Centrale Europene (BCE), că strategii marilor entități financiare de pe piață sunt deja îngrijorați că s-ar putea să nu ajungă totalul infuziei de lichidităţi promise, de 1.100 de miliare de euro în acest an.

Nici nu a început bine programul de achiziții de urgență de obligațiuni în euro, al Băncii Centrale Europene (BCE), că strategii marilor entități financiare de pe piață sunt deja îngrijorați că s-ar putea să nu ajungă totalul infuziei de lichidităţi promise, de 1.100 de miliare de euro în acest an.

Se vehiculează noi idei privind felul în care programul Pandemic Emergency Purchase Programme (PEPP) ar trebui să continue, incluzând preluări de credite neperformante și obligațiuni ale băncilor, după ce BCE a spus că ar putea cumpăra obligațiuni sub rating-ul recomandat investițiilor ( „junk – gunoi”, în argoul piețelor).

De asemeni, piețele așteaptă de la BCE propriile estimări privind forma și durata recesiunii, ca și mai multă transparență privind achizițiile PEPP; de pildă, cât se pompează în datoria Italiei.

Principalele probleme ridicate de experții citați de Reuters sunt:

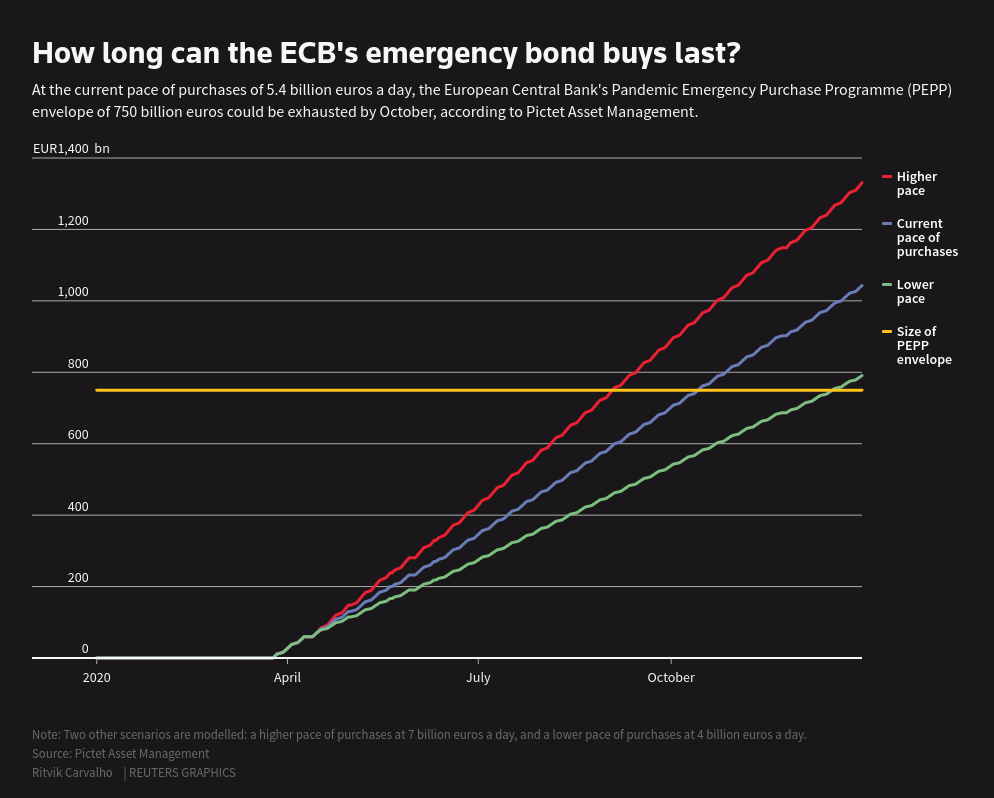

Mult nu este de ajuns

În ritmul actual al achiziţiilor de euroobligaţiuni, BCE şi-ar epuiza, până în octombrie, anvelopa de 750 de miliarde euro promise prin PEPP şi toate cele 1.100 de miliarde (inclusiv programele curente) până în noiembrie, dacă ritmul achiziţiilor creşte.

ABN Amro estimează că datoriile guvernelor Zonei Euro vor creşte cu un plus de 690 de miliarde de euro, care se adaugă la cele 750 de miliarde ai programului PEPP, la cele 120 de miliarde de euro anunţate cu o săptămână înainte şi la cele aferente programului curent stabilit anul trecut.

Circa 60-65% din bani se duc pe datoriile suverane ale guvernelor şi nici chiar şi şeful conservator al bănci centrale olandeze Klaas Knot nu exlude o creştere a programului de urgenţă.

Totul de vânzare

După ce BCE a spus că ar putea să accepte să cumpere și obligațiuni „junk”, lumea se întreabă până unde s-ar putea întinde toleranța băncii centrale a Zonei Euro.

Analiștii ING cred că BCE ar putea accepta titlurile junk și ca garanții colaterale la alte împrumuturi, dar ar putea achiziționa datorii de la „îngerii în cădere” recent retrogradați de către agenţiile de rating.

BCE ar mai putrea cumpăra titluri ale fondurilor de investiții care sunt cotate la burse, obligațiuni ale băncilor, și chiar credite neperformante, potrivit experților celor mai mari administratori e active financiare ai lumii.

Nici nu știm ce fel de recesiune avem

Analiștii pieţelor financiare încearcă să înţeleagă cu ce fel de recesiune se confruntă lumea, care va fi durata sa reală şi aşteaptă de la BCE propriile evaluări, ca să poată presupune ce stimulente ar mai putea veni în plus.

Sunt adaptate modelele mai vechi folosite pentru indicii bursieri, de cădere „în V” – cu revenire relativ rapidă, „în U” – cu revenire mai lentă, „în W” – cu o recădere care urmează primei perioade de aparentă relansare şi – cazul cel mai rău, „în L” – cu o lungă stagnare înaintea unei slabe reveniri.

Pe graficele de mai jos se pleacă deja din recesiune și trebuie comparate nivelurile aferente aceloraşi momente în timp.

Sondajele Reuters arată marele grad de incertitudine: sunt estimate contracții între 0% și 16,1%.

„Ne interesează mai ales dacă vom avea parte de creștere în ultimele trimestre din 2020”, spune economistul șef al AXA Investment Managers, Gilles Moec.

Chestiunea transparenței: „Cât și cui?”

Pentru campania „regulată” de relaxarea cantitativă, BCE publică distribuția achizițiilor dar nu și pentru PEPP, iar analiștii se uită mai ales la obligațiunile Italiei, spunând că nmai multă transoparență le-ar ajuta.

Dimpotrivă, „în condițiile actuale de incertitudine economică, financiară și politică, ne temem că lipsa de transparență privind PEPP poate alimenta teoriile conspirației privind susținerea BCE, sau absența acesteia”, spune strategul Frederic Ducrozet, al unuia dintre cele mai mari firme de administrare de active din lume, Pictet Wealth Management.

Un răspuns

Interesant. Sper să ajungă banii și la economia reală, nu doar la cazinou.