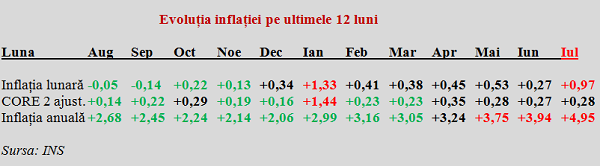

Inflația anuală a urcat la 4,95% conform datelor publicate de INS, după ce prețurile s-au majorat în luna iulie 2021 cu procentajul record de 0,97% iar efectul de bază a fost defavorabil (0% creștere a prețurilor în iunie 2020).

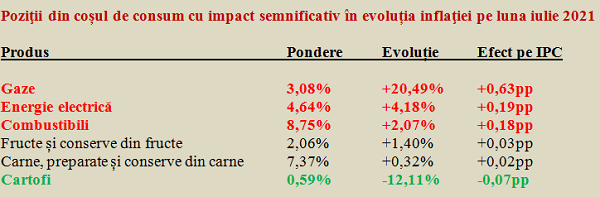

Scumpirile de la energia electrică, gaze și combustibili au „asigurat” integral influențele pentru majorarea față de luna precedentă.

De reținut, însă, inflaţia MEDIE anuală (august 2020 – iulie 2021 față de august 2019 – iulie 2020) a urcat la doar 3,1% pe metodologia națională, în timp ce valoarea calculată pe model european IAPC s-a situat la 2,5%. Totodată, indicele anual „europenizat” de prețuri pentru România s-a situat la 3,8%, semnificativ sub cele cinci procente consemnate de INS.

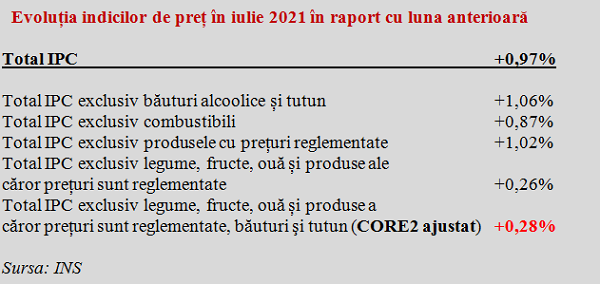

Surprinzător, prețurile produselor alimentare s-au diminuat per total (-0,29%), deși valorile mai importante pentru IPC la produse de bază în consum au fost în creștere: pâine (+0,38%), carne și preparate din carne (+0,32%, cu +0,68% la bovine), zahăr (+0,38%) și ulei comestibil (+2,24% față de luna precedentă și peste 18% față de iulie 2020 !).

Creșterea moderată dată de fructe (+1,40%) a fost anulată de ieftinirea legumelor (-7,03%), unde cartoful (-12,11%) a jucat din nou rolul principal și favorabil (fluctuațiile de preț ale acestui produs critic sunt foarte mari, cu -3,92% pe anul în curs dar -31,02% în ultimele 12 luni). Practic, trecerea pragului de 5% a fost evitată doar prin ieftinirea cartofilor (atenție, însă, la eventuala lor scumpire !).

La produsele nealimentare (+2,02%) creșterile de prețuri au fost moderate la majoritatea produselor. Indicele cu mult peste media generală a fost dat aproape exclusiv de scumpirea continuă a combustibililor sub efectul majorării prețurilor internaționale (+11,27% pe anul în curs și +12,96% în ultimele 12 luni) și de liberalizarea la electricitate și gaze.

La servicii, majorarea de 0,39% s-a concentrat la apă, canal, salubritate (+1,17%), igienă și cosmetică (+0,72%), restaurante, cafenele (+0,54%), îngrijire medicală (+0,48%) și cinematografe, teatre și muzee (+0,34%). Notabil, factura la serviciile telefonice s-a majorat nesemnificativ (+0,04%), după ce cursul mediu de schimb a fost cvasiconstant.

Inflația CORE 2 ajustat, în scădere, dar prețurile volatile și cotația petrolului au avut efect negativ

Foarte important, valoarea CORE 2 ajustat, aflat sub influența politicii monetare (care nu include impactul nefast al evoluțiilor de preț la tutun și combustibili) s-a păstrat aproape la același nivel ca și în luna anterioară ( 0,28% față de 0,27% în iunie). Ceea ce explică păstrarea dobânzii de politică monetară în pofida puseului inflaționist indus de produsele energetice.

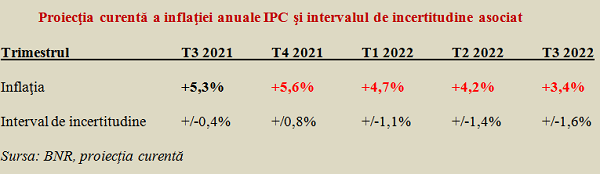

Din păcate, cele mai recente date privind prețurile industriale, situate cu avansul la aproape 12% se vor transmite spre IPC pe parcursul lunilor care vin. La acestea se adaugă potențiala scumpire în continuare a alimentelor și creșterea tarifelor la energia termică în partea a doua a anului, ceea ce va presupune o gestiune adaptivă a măsurilor luate în plan financiar.

În plus, dincolo de presiunea pe cursul de schimb venită pe canalul deficitelor externe majorate (vezi minusul record din comerțul cu mărfuri, de 10,7 miliarde euro la finele primului semestru sau 4,6% din PIB estimat pe anul în curs), efectul de bază nu ne avantajează pe parcursul următoarelor două luni. După primele șapte luni din 2021, creșterea prețurilor a ajuns deja la 4,42%.

Spațiul de circa 1,2 puncte procentuale disponibil pentru cele cinci luni rămase până la finele lui 2021, corelat cu performanțele lunare relativ bune consemnate pe parcursul anului trecut, atât în T3 (când s-au consemnat reduceri de prețuri), cât și în T4 (când majorările au fost moderate), va face dificilă încadrarea chiar și în prognoza revizuită recent în sus cu 1,5 puncte procentuale.

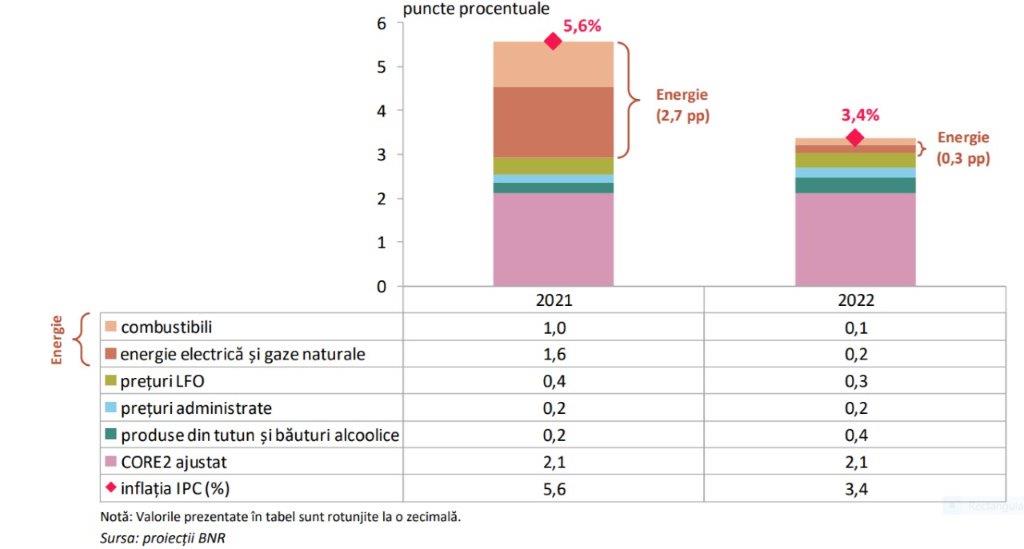

De remarcat faptul că, dacă se face abstracție de influențele venite pe segmentul produselor energetice ( curent electric, gaze și combistibili), nivelul inflației este similar între 2021 și 2022 iar valoarea care poate fi controlată prin politica monetară, așa-numitul indicator CORE2 ajustat este identică, respectiv 2,1%. Ceea ce conduce la aserțiunea că, în perioada următoare, avem de traversat un vârf temporar de creștere a prețurilor.