Procedura de înregistrare în scopuri de TVA din România are unele dintre cel mai dificil de îndeplinit criterii comparativ cu procedurile din alte 12 state membre ale Uniunii Europene, potrivit unui studiu realizat de Deloitte România.

Procedura de înregistrare în scopuri de TVA din România are unele dintre cel mai dificil de îndeplinit criterii comparativ cu procedurile din alte 12 state membre ale Uniunii Europene, potrivit unui studiu realizat de Deloitte România.

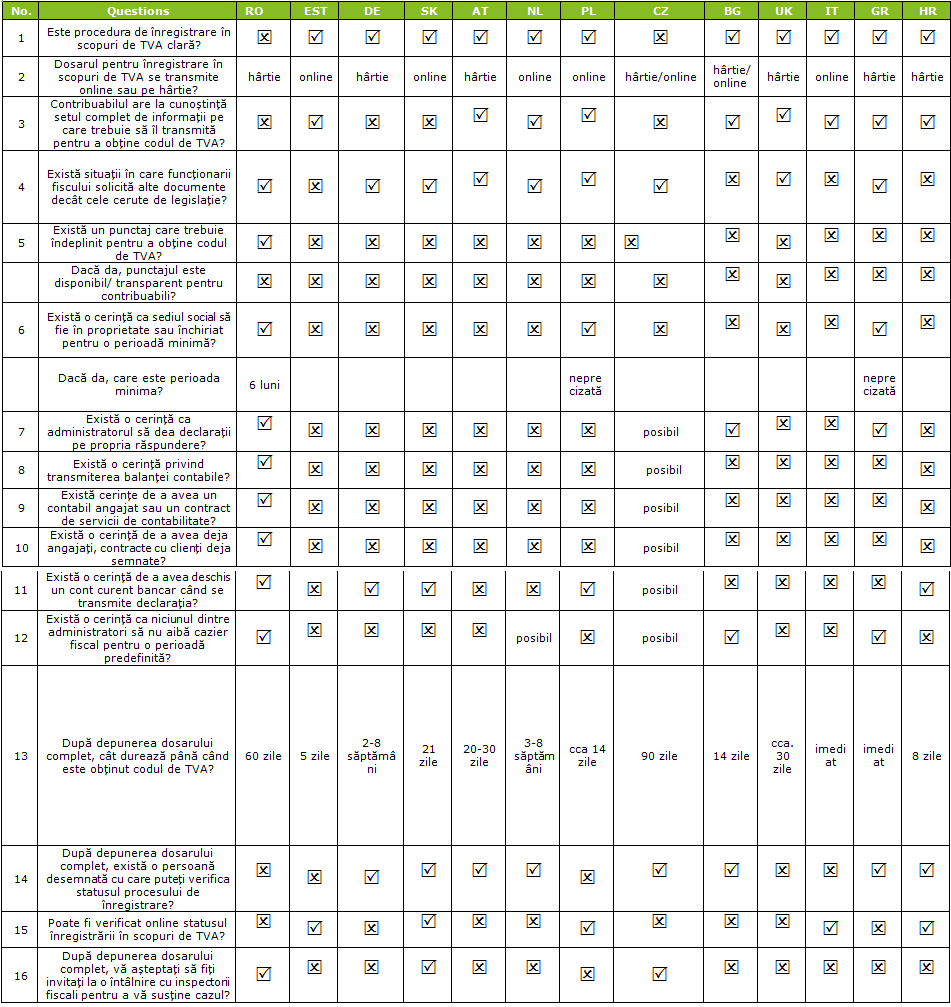

Deloitte România a colectat informații privind procedurile de înregistrare în scopuri de TVA, prin intermediul unui chestionar, de la profesioniștii din rețeaua internațională Deloitte. Scopul demersului este să analizeze comparativ practicile similare din alte țări.

Principalele concluzii ale studiului sunt:

- În toate statele care au răspuns chestionarului procedura este considerată simplă/directă, cu excepția României și a Cehiei

- În România se solicită cele mai multe documente (inclusiv după eliminarea formularului 088). Pe locurile următoare se plasează Germania, Cehia și Slovacia.

- În 9 state, autoritățile fiscale pot solicita adițional documente față de cele prevăzute, dar nu există o listă similară cu cea din România, solicitările fiind punctuale, de regulă în funcție de profilul/activitatea societății

- În 4 din 13 state (Estonia, Bulgaria, Italia și Croația), autoritățile fiscale nu solicită alte documente în afară de cele prevăzute de legislație

- Procedurile cel mai simplu de parcurs sunt în Olanda, Austria și Italia

- Scorul pentru evaluarea cererii nu este disponibil în niciun stat (în cazul unora nu există un scor)

- Refuzul de înregistrare are loc în majoritatea statelor doar dacă există dovezi că au fost furnizate informații false, compania nu există sau reprezentanții acesteia nu pot fi contactați

- Procedura interviului cu autoritățile fiscale, după depunerea cererii de înregistrare, există în 3 state (România, Cehia și Slovacia)

- În celelalte 10 state, autoritățile fiscale pot face control inopinat la sediul entității care a solicitat înregistrarea, dar numai în măsura în care nu pot contacta reprezentații acesteia sau au suspiciuni/dovezi că societatea nu există

- În unele state, Olanda fiind exemplu de bună practică în acest sens, procedura se desfășoară în paralel cu înregistrarea la Registrul Comerțului care transmite electronic documentele către autoritățile fiscale. Prin urmare, contribuabilii nu trebuie să efectueze un demers separat pentru obținerea codului de TVA

Observații privind particularitățile procedurii în alte state pe baza comentariilor transmise de profesioniștii din rețeaua Deloitte:

Estonia

De regulă, autoritățile fiscale contactează solicitanții prin email dacă cer informații suplimentare. Uneori, contribuabilii pot considera că este mai simplu dacă se întâlnesc direct cu oficialii. Informațiile cerute de autorități vizează operațiunile taxabile. Contribuabilul primește decizia de înregistrare în scopuri de TVA prin email.

Germania

Contribuabilii completează un chestionar, dar documentele pe care le solicită autoritățile nu sunt prevăzute expres de legislație, fiind în funcție de informațiile specifice pe care le conține formularul de declarație publicat de administrația fiscală locală.

Slovacia

Trebuie furnizate diferite documente (de exemplu facturi, contracte etc) pentru a demonstra că societatea este o persoană taxabilă. Nu există o listă oficială de documente care trebuie depuse, de la caz la caz autoritățile pot cere anumite informații/documente.

Austria

Este un proces simplu. Toate informațiile necesare și formularele sunt postate pe pagina Ministerului de Finanțe. Autoritățile pot iniția o vizită la contribuabil dacă există suspiciuni, de exemplu, dacă nu sunt furnizate informațiile complete sau există premise că nu se desfășoară nicio activitate economică.

Olanda

Informațiile privind societățile cu răspundere limitată sunt furnizate autorităților fiscale de către Registrul Comerțului. Procedura de înregistrare se realizează electronic între instituții. Contribuabilii pot afla orice informații prin intermediul Registrului Comerțului. Totodată, autoritățile fiscale pot solicita informații suplimentare de la contribuabil dacă consideră necesar.

Polonia

Codul de identificare obținut de la Registrul Comerțului poate fi utilizat și în scopuri de TVA. Persoanele care au cazier fiscal nu pot fi membri în board-ul societăților și prin urmare procedura de înregistrare în scopuri de TVA nu mai necesită informații în acest sens. Se pot cere informații pentru a constata dacă se desfășoară activitate. Există cerința să existe un sediu social, dar nu este prevăzută o perioadă minimă de deținere.

Cehia

Nu există prevăzut un set de documente, dar autoritățile fiscale pot solicita orice tip de informații/documente.

Bulgaria

Procesul de înregistrare este condiționat de existența documentelor privind societatea și de lipsa cazierului fiscal pentru directori, acționari majoritari care trebuie să dea o declarație pe propria răspundere în acest sens.

Marea Britanie

Nu există un set de documente necesare, iar cererea de înregistrare poate fi respinsă dacă nu există indicii că vor avea loc activități taxabile.

Italia

Instrucțiunile privind documentele/informațiile sunt clare și publice. Cererea de înregistrare se depune online și nu se atașează documente. Există un hotline pentru întrebări/cereri de informații/verificarea statusului cererii.

Grecia

Numărul de identificare fiscal este unic și, prin urmare, poate fi folosit și pentru scopuri de TVA. Înregistrarea în scopuri de TVA nu este un proces separat de cel de înregistrare fiscală, ci se desfășoară concomitent. În funcție de profilul activității se depun documente diferite. Documentele suport se pot depune la Registrul Comerțului sau la autoritățile fiscale. Alte documente pot fi cerute, ulterior, de autoritățile fiscale.

Croația

Se solicită un set de documente privind, în principal, înregistrarea la Registrului Comerțului, sediul și contracte de muncă dacă este cazul.

Explicațiile specialiștilor

“Toate statele aplică un filtru pentru acordarea codului de TVA. Este o procedură binevenită în condițiile în care TVA este taxa cea mai expusă fraudei. Totuși, România se remarcă printr-o birocrație mai mare, probabil și pentru că abordarea s-a schimbat drastic în 2015, când s-a trecut de la o formalitate (o bifă în formularul de înregistrare fiscală) la o procedură foarte complicată (formularul 088). După cum știm, de la sfârșitul lui 2015 și până la jumătatea lui 2016, procedura a generat un blocaj care a afectat multe societăți”, afirmă Vlad Boeriu, partener Deloitte.

“Toate statele aplică un filtru pentru acordarea codului de TVA. Este o procedură binevenită în condițiile în care TVA este taxa cea mai expusă fraudei. Totuși, România se remarcă printr-o birocrație mai mare, probabil și pentru că abordarea s-a schimbat drastic în 2015, când s-a trecut de la o formalitate (o bifă în formularul de înregistrare fiscală) la o procedură foarte complicată (formularul 088). După cum știm, de la sfârșitul lui 2015 și până la jumătatea lui 2016, procedura a generat un blocaj care a afectat multe societăți”, afirmă Vlad Boeriu, partener Deloitte.

“Deși a fost ameliorată anul trecut, iar de la începutul lui 2017 s-a renunțat la celebrul formular 088, problema de fond nu s-a schimbat decisiv. În practică, multe societăți se confruntă în continuare cu birocrația care reprezintă o barieră pentru inițierea și derularea afacerilor. Însă abordarea mai restrictivă a autorităților române ar putea fi explicabilă având în vedere că diferența dintre suma potențială de colectat din TVA și cea încasată efectiv (gap) este cel mai mare din UE, de aproape 40%. Următorul raport al Comisiei Europene pe acest subiect ne-ar putea arăta în ce măsura a ajutat această procedură la combaterea evaziunii”, a mai spus Boeriu.

La rândul său, Ramona Trușculescu, senior manager Deloitte, care a condus acest studiu, a spus: “Scopul studiului a fost să analizăm comparativ procedurile din cât mai multe state UE – având în vedere că toate se supun acelorași principii și directive în materie de TVA europene – pentru a vedea unde se plasează România. Am constatat că cerințele de la noi se regăsesc și în alte state. Însă niciunul dintre cele care au răspuns chestionarului nu le aplică pe toate. De exemplu, practicile cele mai apropiate de cea din România sunt în Germania, Slovacia și Cehia. Am considerat importantă comparația pentru că o astfel de procedură poate reprezenta un dezavantaj atunci când investitorii iau o decizie de business, chiar dacă România are atuuri foarte mari în alte zone”.

La rândul său, Ramona Trușculescu, senior manager Deloitte, care a condus acest studiu, a spus: “Scopul studiului a fost să analizăm comparativ procedurile din cât mai multe state UE – având în vedere că toate se supun acelorași principii și directive în materie de TVA europene – pentru a vedea unde se plasează România. Am constatat că cerințele de la noi se regăsesc și în alte state. Însă niciunul dintre cele care au răspuns chestionarului nu le aplică pe toate. De exemplu, practicile cele mai apropiate de cea din România sunt în Germania, Slovacia și Cehia. Am considerat importantă comparația pentru că o astfel de procedură poate reprezenta un dezavantaj atunci când investitorii iau o decizie de business, chiar dacă România are atuuri foarte mari în alte zone”.

În cadrul studiului au fost adresate 16 întrebări și au răspuns solicitării noastre 12 state membre care au făcut și comentarii pe marginea acestora.

“Am observat că majoritatea statelor nu tratează atât de drastic procedura de înregistrare în scopuri de TVA și pun accent mai mare pe verificările ulterioare pentru a depista eventuala existență a fraudelor. Ideea de la care se pleacă este că, deși procedura este relevantă din perspectiva combaterii evaziunii fiscale, nu trebuie să devină un obstacol pentru intrarea pe piață a unor business-uri care au potential să aducă valoare adăugată în economie”, a mai spus Ramona Trușculescu.