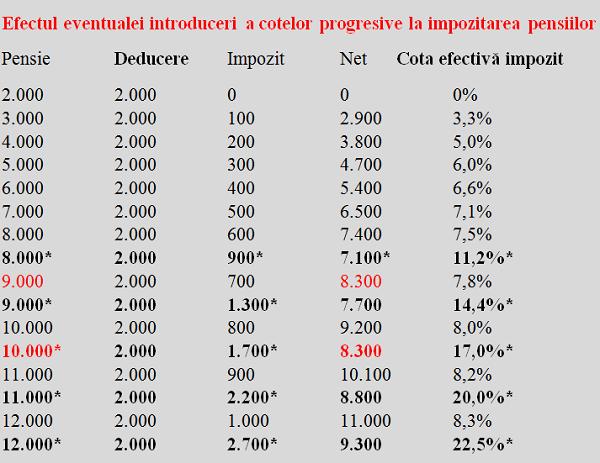

Hai să vedem ce s-ar întâmpla concret în cazul introducerii cotelor de impozitare de 30% pentru sumele care depășesc pragul de 7.000 lei ( și NU pentru pensiile de peste 7.000 lei), respectiv 50% pentru sumele care depășesc pragul de 10.000 lei (și NU pentru pensiile de peste 10.000 lei).

Hai să vedem ce s-ar întâmpla concret în cazul introducerii cotelor de impozitare de 30% pentru sumele care depășesc pragul de 7.000 lei ( și NU pentru pensiile de peste 7.000 lei), respectiv 50% pentru sumele care depășesc pragul de 10.000 lei (și NU pentru pensiile de peste 10.000 lei).

Inutil de precizat pentru unii, dar de reținut pentru alții, primii 7.000 de lei se vor impozita absolut la fel, indiferent de mărimea pensiei, următorii 3.000 de lei peste acest prag sunt vizați de impozitul de 30% și de-abia ce trece de 10.000 de lei va intra sub incidența cotei de 50%.

Așadar, un beneficiar de pensie mai mare de 10.000 de lei va plăti impozit tot 500 de lei pentru primii 7.000 de lei. Motiv pentru care cotele efective de impozitare vor fi de doar 11,2% la 8.000 de lei ( nu 30%) sau 20% la 11.000 de lei ( nu 50%).

Se poate observa, de pildă, că o pensie de 10.000 de lei va deveni echivalentă ca bani încasați efectiv cu una de 9.000 de lei (tot 8.300 de lei net) iar una 12.000 de lei va ajunge aproape ca o fostă pensie de 10.000 lei (9.300 lei față de 9.200 lei). În treacăt fie spus, practic se trece dintr-o extremă în alta, de la o plafonare pronunțată a cotei efective de impozitare la o expandare tot mai exagerată.

De remarcat un lucru important: confuzia întreținută mai mult mai puțin deliberat între „speciale” și „mari”. De fapt, impozitarea este legată de nivel și nu de origine, motiv pentru care „legea impozitării pensiilor speciale” ar fi în mod logic „legea impozitării pensiilor mari”. Eventual cu anumite excepții pentru categorii de „pensii speciale” care, de fapt, sunt pensii de serviciu.

Deducerile, cheia soluțiilor echitabile și legale

Dat fiind că există riscul major de respingere a „legii impozitării pensiilor speciale” pe motive de constituționalitate aspura cărora nu mai insistăm, hai să facem un pas în lateral și să ne uităm la sursa de alimentare a bugetului de asigurări sociale, respectiv taxarea salariilor primite de persoanele aflate în activitate.

1.Un salariat fără persoane în întreținere cu salariul minim pe economie de 2.080 lei (din care i se rețin mai multe impozite și rămâne cu 1.263 lei net) plătește același impozit pe venit ca și o persoană ale cărei drepturi la pensie au fost calculate la valoarea de 2.890 lei, respectiv 89 lei pe lună.

Deducerea personală se ridică la 465 lei în cazul salariatului și 2.000 de lei în cazul pensionarului.

2.Un salariat, indiferent de numărul de persoane aflate în întreținere, cu salariul de 3.601 lei (din care i se rețin mai multe impozite și rămâne cu 2.107 lei net) plătește același impozit ca și o persoană ale cărei drepturi la pensie au fost calculate la valoarea de 4.340 lei, respectiv 234 lei pe lună.

Deducerea personală se ridică la 0 lei în cazul salariatului și 2.000 de lei în cazul pensionarului.

Dacă deducerile par a face sens în cazul pensiilor mai mici (deși tot nu se justifică diferența foarte mare față de salariile la fel de mici), nu face sens păstrarea deducerii de 2.000 de lei la pensiile mai mari, în timp ce la salarii se merge pe o deducere regresivă între 510 lei deducere personală ( pentru un salariu brut de 1.950 lei), deci de circa patru ori mai mică decât în cazul pensionarilor) și ZERO lei pentru toate salariile care trec de 3.600 de lei.

Practic, în cazul pensiilor mai mari nu este necesară introducerea unor cote de impozitare discriminatorii, care pot fi ușor atacate în justiție. Ar fi suficient să se treacă la reașezarea deducerilor beneficiarilor de pensii după modelul celor aplicate sursei de bani, adică a salariilor taxate în acest scop.

Concret, dacă la o pensie de 11.000 lei se păstrează cota de impozit pe venit de 10% dar nu se mai aplică scutirea bizar introdusă de 2.000 de lei pentru ORICE pensie și nici scutirea de plata contribuțiilor pentru sănătate (CASS) pentru ORICE pensie, din impozitare rezultă exact aceeași pensie netă de 8.800 lei ca și cea urmărită prin legea mult discutată, fără a mai fi necesară nicio impozitare suplimentară pe venit.

Practic, acum se face o încercare de peticire a unei construcții financiare prost croite din start, când nu existau motive pentru a scuti de la impozitare o sumă atât de mare pentru TOȚI pensionarii. Interesant și de luat aminte, tocmai cota relativ redusă de impozitare a veniturilor a necesitat un prag atât de mare de impozitare, cel de 2.000 de lei, pentru a avea un efect sesizabil (200 de lei).

Aranjamentul pentru reducerea graduală a deducerii aplicate pensiilor și limita de la care trebuie eliminată, cu repetarea aceluiași algoritm și în cazul plății impozitului din care se susține activitatea din sectorul sănătate (de care beneficiază în principal exact cei care nu contribuie în prezent, indiferent de mărimea veniturilor, ceea ce nu face sens) se poate face. Problema este dacă ne mai putem întoarce de la legica electorală la logica economică.