Pe fondul discuţiilor eterne privind ratele la credite şi problemele cu care se confuntă persoanele care au luat împrumut, pare că a fost scăpată din vedere problema reală şi ordinea firească a lucrurilor.

Pe fondul discuţiilor eterne privind ratele la credite şi problemele cu care se confuntă persoanele care au luat împrumut, pare că a fost scăpată din vedere problema reală şi ordinea firească a lucrurilor.

Creditele au fost luate de unii, din banii depuşi de alţii, care, nu că înregistrează vreun beneficiu, dar ar dori măcar să-şi păstreze puterea de cumpărare a banilor depuşi.

Din păcate, toată atenţia se concentrează asupra masei celor inevitabil mai puţini, deorece mai mulţi trebuie să pună bani în depozite pentru ca doar unii să-i acceseze prin credite.

În acest timp, inclusiv sub presiunea publică a uşurării poverii creditelor luate pentru case sau bunuri de consum, se ajunge, în termeni reali, la o subvenţionare a achiziţiilor pe credit din economiile altora.

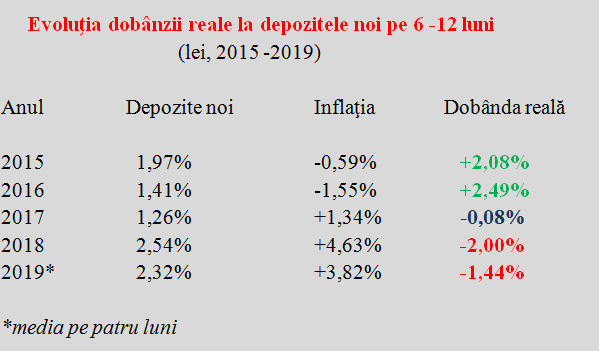

Dacă, în 2015 şi 2016, dobânda reală la depozite a fost pozitivă şi situată peste nivelul rezonabil de două procente, în 2017, tot câştigul de pe urma depunerii banilor la bancă a fost anulat de inflaţia revenită ( încă timid) în teritoriul pozitiv.

Pentru ca în 2018 să se ajungă la situaţia paradoxală ca banii depuşi la bancă (pe 6 – 12 luni, pentru a avea o referinţă rezonabilă), să piardă (doar) două procente din puterea de cumpărare.

(Citiți și: ””Cum își petrece România ora ei astrală””)

Situaţia s-a perpetuat, la o scară ceva mai redusă, şi la începutul acestui an. Când, pe fondul unui început de reducere a inflaţiei, băncile s-au grăbit să reducă rata medie a dobânzilor la depozitele noi, tendinţă păstrată chiar şi când majorările surprinzătoare de preţuri au majorat substanţial perspectiva de inflaţie (de la 3% la 4,1% pentru finalul anului în curs).

Un factor important în această evoluţie îl constituie deficitul de educaţie financiară, de unde şi nediferenţierea clară în conştiinţa publică a noţiunilor de nominal şi real, la neatenţia în ce priveşte corelarea dintre evoluţia preţurilor şi dobânzile oferite bănci (percepţie distorsionată de măsurile punctuale de reducere a TVA).

Dacă revenim la tabelul iniţial, se poate observa cum s-au obţinut câştiguri în termeni reali pentru banii depuşi la dobânzi nominale mai mici şi cum au rezultat pierderi destul de însemnate în condiţiile încasării unor dobânzi mai mari în termeni nominali, dar departe de inflaţia consemnată.

Al doilea factor important, sub presiunea evenimentelor din sectorul financiar, cu modificarea referinţei la credite de la ROBOR către IRCC, s-a ajuns la un transfer de circumstanţă al poverii financiare dinspre cei împrumutaţi la o referinţă ( în prezent) de doar 2,36%, adică sub dobânda de politică monetară a BNR ( 2,5%) şi mult sub valoarea inflaţiei, către cei care au constituit depozite în bănci, pe fondul unui raport subunitar între creditele şi economiile populaţiei.

Prin acest mecanism, se poate emite ipoteza că o parte din creditele luate, de care beneficiază sub formă de casă, maşină, bunuri de consum etc. unii, mai puţini, sunt „subvenţionate” indirect, pe calea dobânzilor real negative de către unii, mai mulţi, care pierd din puterea de cumpărare a banilor depuşi în depozite la termen în aceleaşi bănci care au acordat împrumuturile pentru case, maşini etc.

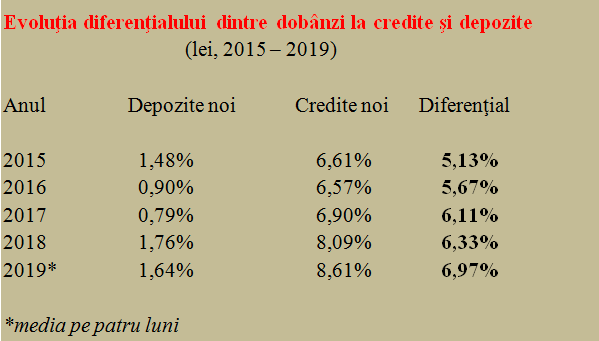

Desigur, se poate invoca şi faptul că băncile ar putea să-şi mai reducă din profituri şi să reducă din marja între dobânzile plătite la depozite (pe toate scadenţele) şi cea percepută la creditele acordate ( pe toate tipurile şi scadenţele). Realitatea nu confirmă o asemenea tendinţă, ba chiar dimpotrivă:

Din nou, însă, intervine un factor care modifică percepţia, de data asta pe partea băncilor comerciale, care sunt în marea lor majoritate cu capital străin. Dacă în 2015, cursul de schimb a fost cvasistabil în raport cu anul precedent, din 2016 încoace s-a pus în mişcare tot mai clar, cu +1,03% în 2016, +1,72% în 2017 şi +1,86% în 2018 dacă facem raportarea mediilor euro/leu consemnate pentru anii menţionaţi ( deocamdată e şi +1,87% pe primele patru luni din 2019 faţă de 2018).

Aşadar, câştigurile din marje procentuale crescute în lei se pot vedea cu totul altfel pe trend atunci când se face ajustarea în euro. De unde şi importanţa care trebuie acordată stabilităţii financiare, inclusiv în ce priveşte încadrarea în prognozele oficiale de curs de schimb, greşite sistematic de ani buni în prognozele oficiale ( trend prognozat în jos, infirmat de realitatea care l-a dus sistematic mai sus).

Revenind la ordinea firească a lucrurilor, s-ar impune ca cei care economisesc bani, inclusiv în vederea avansului necesar accesării unui potenţial credit, să nu mai piardă din puterea de cumpărare a acestor bani. Dar asta prespune corelarea mai bună a dobânzilor la depozite cu inflaţia estimată, pentru a preveni trecerea la o gândire de tip „mai bine îi cheltui acum decât să pierd din ei”.