În contextul intenției de a adopta euro în anul 2019, obiectiv deja anunțat public, se pune și problema relațiilor comerciale cu celelalte țări din Uniune care nu fac parte din Eurozonă. Fie pentru că nu s-au angajat în acest sens ( Marea Britanie și Danemarca au clauza de opt-out, care le permite să nu adopte euro), fie pentru că nu doresc (cazul Suediei), fie pentru că au renunțat pentru moment să mai stabilească o dată clară pentru trecerea la moneda unică europeană (Polonia, Ungaria, Cehia, Croația și Bulgaria).

În contextul intenției de a adopta euro în anul 2019, obiectiv deja anunțat public, se pune și problema relațiilor comerciale cu celelalte țări din Uniune care nu fac parte din Eurozonă. Fie pentru că nu s-au angajat în acest sens ( Marea Britanie și Danemarca au clauza de opt-out, care le permite să nu adopte euro), fie pentru că nu doresc (cazul Suediei), fie pentru că au renunțat pentru moment să mai stabilească o dată clară pentru trecerea la moneda unică europeană (Polonia, Ungaria, Cehia, Croația și Bulgaria).

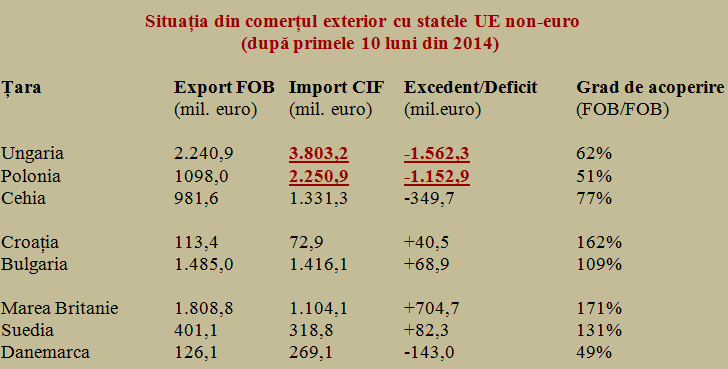

Chestiunea prezintă o importanță deosebită pentru România deoarece trio-ul Ungaria-Polonia-Cehia concentrează aproape două treimi din deficitul înregistrat de noi în schimburile de mărfuri și servicii cu partenerii externi.

(Citiți și: ”Comerţul exterior pe 2014 : Ce se vede dacă dăm deoparte Dacia și Ford”)

Păstrarea cvasiconstantă a cursului de schimb euro-leu (care ne-a pus de facto într-o situație similară cu Bulgaria, care nu și-a păstrat politica monetară, având cursul de schimb indexat la euro) a arătat că leul apare ușor supraevaluat în raport cu forintul, zlotul și coroana (fiind susținut însă de performanța mai bună din schimburile cu marile economii ale zonei euro).

Cu alte cuvinte, adoptarea euro înaintea colegelor din zona non-euro și înainte de a mai restrânge câte ceva din rezultatul cronic negativ față de ele ne-ar menține un anumit deficit de competitivitate prin preț în raport cu trio-ul menționat.

De reținut, Polonia și Cehia reprezintă partenerii externi de pe locurile șase și șapte ai Zonei Euro, și de aceea, preferă să-și conserve avantajele fără a-și limita marja de manevră.

De remarcat, însă, pe aceste relații ritmurile de creștere ale exporturilor sunt mai mari decât cele ale importurilor, ceea ce ne dă speranțe într-o ameliorare a gradului de acoperire. De reținut, însă, din cauza decalajului deja existent, avansul suplimentar al exporturilor ar trebui să fie semnificativ mai mare și nu doar de ceva mai mult de trei puncte procentuale, precum în cazul Poloniei.

În raport cu Bulgaria, țară vecină cu care schimburile comerciale se situează la același nivel ca și cu Marea Britanie ( singura mare putere economică a UE din afara Zonei Euro) – probabil pe principiul din fizică potrivit căruia atracția scade cu pătratul distanței – avem încă excedent dar, de această dată, situația este inversă, bulgarii fiind cei care strâng deficitul pe relația cu noi, pe măsură ce leul se apreciază discret în temeni reali față de euro.

Datele pe 2014 arată păstrarea unui excedent remarcabil și util pe relația cu Marea Britanie.

Rezultatele absolute ritmurile de creștere în raport cu Albionul și cele două state nordice (Suedia și Danemarca) sunt rezonabile în context.

Croația este o miză încă prea mică pentru comerțul nostru exterior, dar primele date arată un sold pozitiv în curs de consolidare.

Una peste alta, eforturile de îmbunătățire relativă a competitivității mărfurilor românești ar trebui să se concentreze, încă înainte de a ne apropia de intrarea în Zona Euro, ori spre a penetra mult mai consistent piețele din regiune, ori spre a face inutile o serie de importuri din regiune, la care raportul calitate/preț ne este încă defavorabil.

(Citiți și: ”Economia – made in or by Romania? (4) / Brandurile naționale și valoarea adăugată în industria prelucrătoare”)

Creșterea gradului de acoperire pe relațiile cu Polonia și Ungaria, în mod special, se va constitui într-un adevărat test (poate mai relevant decât cel al nivelului de trai de 60% din media UE) pentru a ști în ce măsură vom reuși să intrăm cu succes în Zona Euro.

Cum s-ar spune în termeni fotbalistici, până să jucăm în Liga Campionilor, trebuie să ne facem bine temele în cupa UEFA.

Un răspuns

Am mai abordat subiectul si am explicat deficitul mare in relatia cu Polonia si, in special, Ungaria.

Este un pseudo-deficit in comertul cu aceste economii, in realitate deficitul acesta este in relatia cu filialele firmelor din Occident, filiale care au sediul in Ungaria, Polonia si, mai putin, Cehia.

Asta se intampla datorita 1) startului mai bun al Ungariei, Poloniei si Cehiei in relatia cu firmele cccidentale, care si-au instalat acolo sucursalele si nu in Romania, respectiv 2) infrastructura rutiera dezastruoasa din Romania.