Politicile fiscale ale ţărilor Uniunii Europene s-au abătut de la tendinţa de scădere din ultimele decenii, iar rolul lor stimulativ s-a diminuat, potrivit studiului „Schimbarea priorităților în politicile fiscale în UE”, al Institutului de politici macroeconomice (IMK) din Germania.

Politicile fiscale ale ţărilor Uniunii Europene s-au abătut de la tendinţa de scădere din ultimele decenii, iar rolul lor stimulativ s-a diminuat, potrivit studiului „Schimbarea priorităților în politicile fiscale în UE”, al Institutului de politici macroeconomice (IMK) din Germania.

IMK este o instituție academică a Hans-Böckler-Foundation, apropiată Confederației Sindicatelor Germane (DGB).

„Economiile și societățile europene sunt încă afectate de incertitudinea economică și de disparitățile sociale. Creșterea șomajului și a sărăciei nu numai că a pus sub semnul întrebării promisiunea UE de prosperitate, ci a și pus sub semnul întrebării conceptele convenționale de politici economice și fiscale”, spun autorii studiului citat, la aproape un deceniu după izbucnirea crizei financiare mondiale.

Companiile

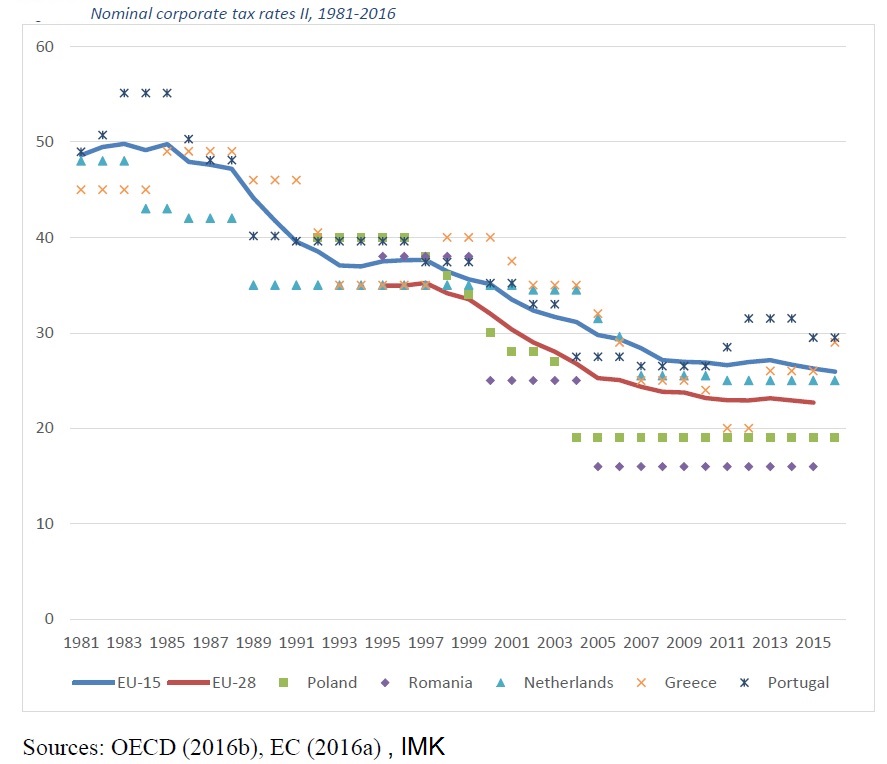

Rata medie combinată de taxare corporatistă şi-a plafonat evoluţia sub 25%, după ce a scăzut de la circa 35% în 1995 la 22,7% în 2016 pentru ţările UE28, potrivit studiului citat.

Plafonarea este mai evidentă pentru ţările care formau iniţial grupul UE15. În cazul acestora, rata medie a taxării corporațiilor a rămas sub 30% din 2005 încoace, după ce a plecat de la 48,6% în 1981, și a ajuns până la 25,9% în 2016.

România se află în grupul ţărilor în care taxele nominale corporatiste au rămas stabile, alături de Austria, Belgia, Bulgaria, Croația, Germania, Irlanda, Letonia, Lituania, Malta și Polonia.

Taxele corporatiste au crescut ușor în termeni nominali în Cipru, Franța, Grecia, Italia, Portugalia și Slovacia.

Taxele corporatiste au scăzut după 2008 semnificativ (cu 5 – 8 puncte procentuale) în Finlanda, Slovenia, Spania, Suedia și Marea Britanie. Scăderi minore (cu 0,4 până la 2 puncte procentuale) au fost adoptate de Cehia, Danemarca, Estonia, Ungarie, Luxemburg, Olanda şi Slovenia (between 0.4 and 2 per cent) (OECD 2016b).

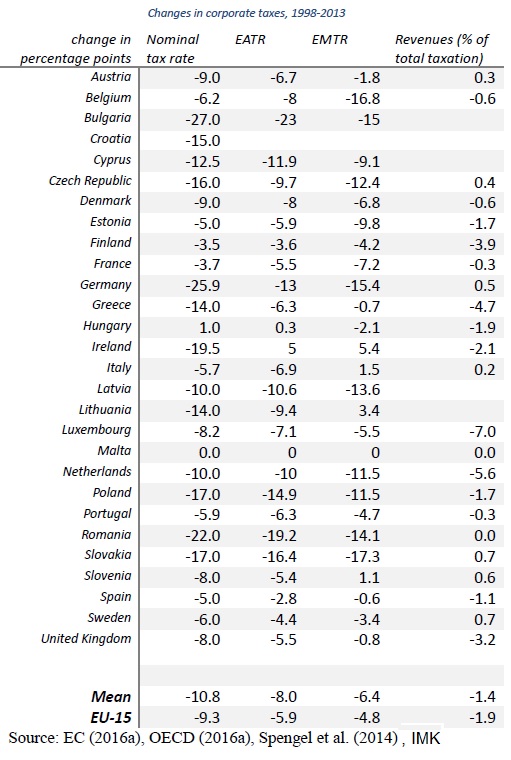

Ca urmare media EU28 a scăzut cu doar 1,1 puncte procentuale din 2008 până în 2016, dar este necesară precizarea că taxele corporatiste nominale sunt greu de comparat între ţări din cauza bazelor diferite de calcul şi, de aceea, studiul IMK propune doi indicatori, Rata medie efectivă a taxelor (EATR) şi Rata marginală efectivă (EMTR). Ambele medii au scăzut ceva mai puţin decât media nominală.

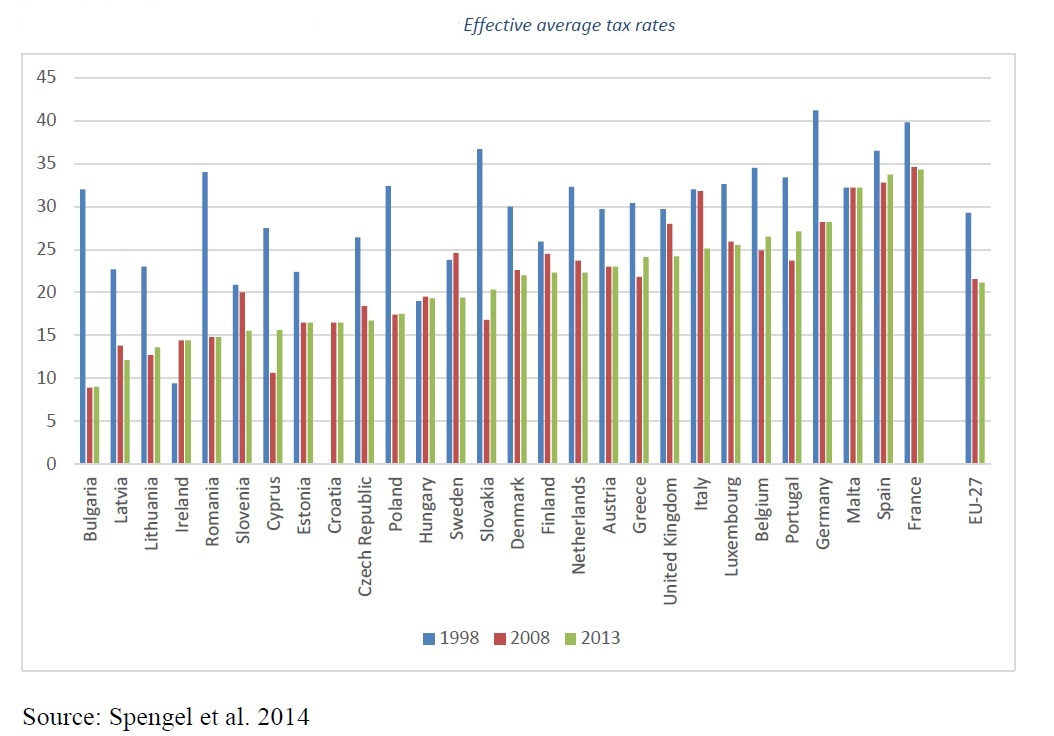

România are a cincea cea mai scăzută rată medie efectivă (EATR) din UE 28, după Bulgaria, Letonia, Lituania şi Irlanda, după ce în 1998 era printre cele mai mari patru dintre cele 28 de ţări.

De asemeni, ponderea taxelor corporatiste în totalul fiscalităţii românești este la jumătatea mediei europene, iar taxarea profitului este a doua cea mai mică din UE.

Cât priveşte taxarea consumului, cota standard de TVA este a cincea cea mai mică din UE, după scăderea din acest an, care nu a fost inclusă în graficul următor.

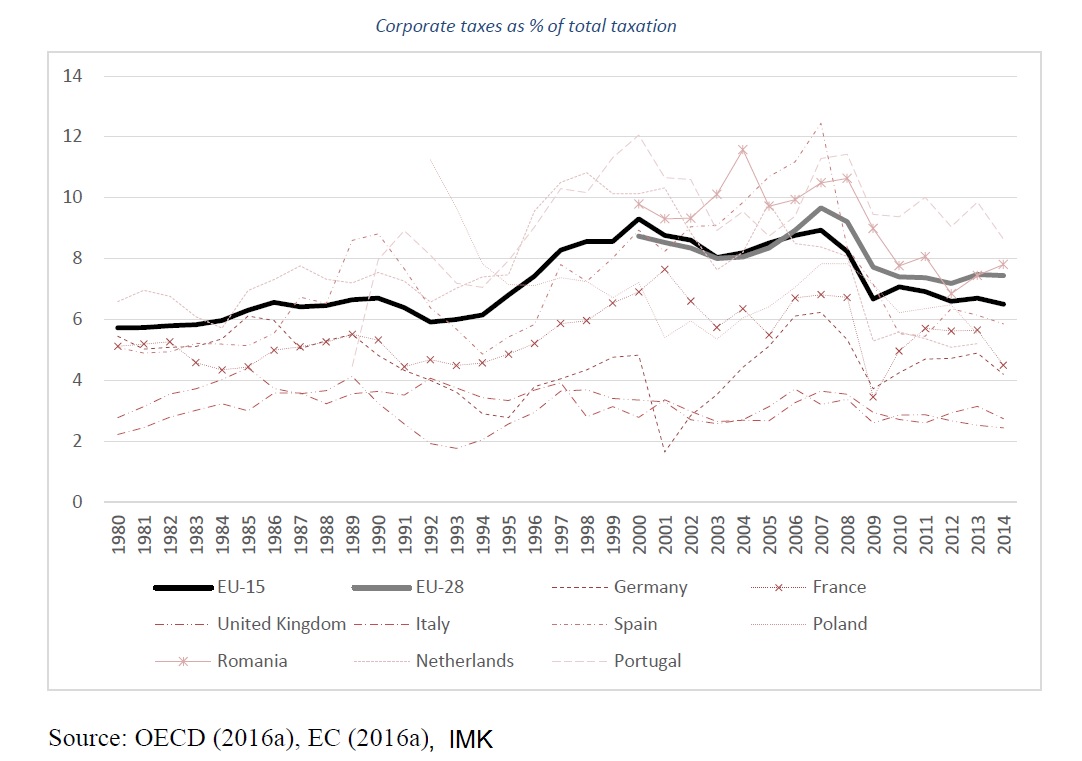

În fine, iată cum au evoluat taxele corporatiste în țările UE, din 1998 până în 2013.

Oamenii

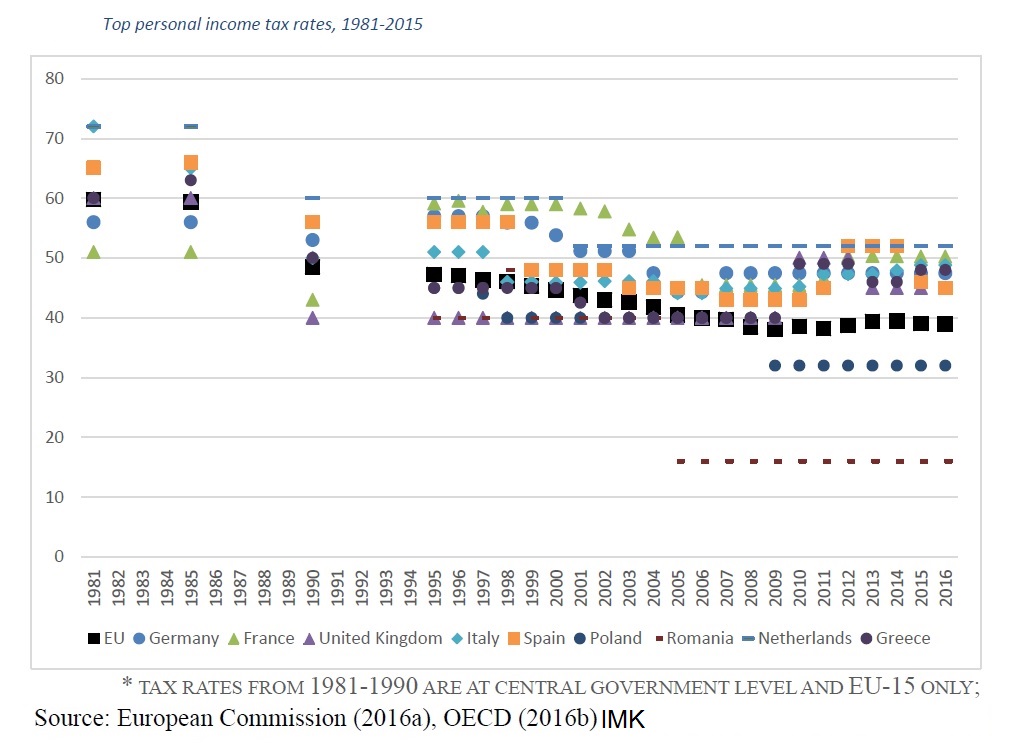

După ce, în anii ’80, impozitele pe venitul personal au constituit cea mai importantă sursă de venituri pentru țările din UE-15 (aproximativ 30% din totalul veniturilor fiscale), importanța relativă a acestora a scăzut pînă în 2005, când a reînceput să crească.

Astfel încât, în 2014, în special după criza economică, în zona UE-15, contribuția impozitelor pe venitul personal la veniturile fiscale totale a fost aproape de nivelul vechi. Cu toate acestea, în noile state membre est-europene, importanța lor a rămas relativ scăzută între 10 și 17%.

România se remarcă prin cota unică de impozit redusă (inclusiv pe veniturile personale), care este încă de 16%, dar ar putea deveni 10%, ca a Bulgariei, doar că mai degrabă progresivă, potrivit analiștilor care au cercetat informațiile disponibile despre planurile guvernului.

Cele mai mari impozite pe venitul personal sunt în Suedia (57%), Portugalia (56,5%) și Danemarca (55,8%), conform nivelurilor maxime din țările respective. Media UE 28 a fost de 39% în 2016, de la o medie de 59,8% pentru UE 15 în 2018.

Tendința de scădere din deceniile anterioare „pare să fi fost ruptă în ani din urmă, după ce media UE a stagnat după 2008 încoace”, spune studiul citat.

După 2008, s-au înregistrat creșteri permanente de ale impozitului pentru francezi, luxemburghezi, spanioli și britanici.

S-au aplicat suprataxări în Grecia, Irlanda, Portugalia şi Spania, ţările cele mai afectate de criză, dar şi în Luxemburg. Teoretic suprataxările au fost iniţial temporare, deşi au supravieţuit în anumite cazuri, şi au afectat mult contribuabilii cu venituri reduse.

„Povara fiscală a crescut și pentru grupurile cu venituri mici și medii, în unele cazuri sub formă de suprataxe asupra impozitului pe venit, însă în majoritatea statelor membre, sub forma unor taxe de consum crescute. Cu toate acestea, guvernele s-au abținut de la reformele substanțiale de redistribuire, cu atât mai mult cu cât creșterile ratelor de impozitare au fost temporare în multe cazuri, în timp ce majorările de TVA au lipsit”, spune studiul IMK.