Datele prezentate de ministerul Finanţelor atestă o tendinţă îngrijorătoare de reducere a încasărilor din impozitele indirecte (principala sursă bugetară a unei fiscalități precum cea românească) , îndeosebi pe segmentul taxei pe valoarea adăugată. Dacă nu se iau rapid măsuri, golul va trebui acoperit, inevitabil, prin creşterea taxării directe, pe veniturile populaţiei şi ale companiilor.

Datele prezentate de ministerul Finanţelor atestă o tendinţă îngrijorătoare de reducere a încasărilor din impozitele indirecte (principala sursă bugetară a unei fiscalități precum cea românească) , îndeosebi pe segmentul taxei pe valoarea adăugată. Dacă nu se iau rapid măsuri, golul va trebui acoperit, inevitabil, prin creşterea taxării directe, pe veniturile populaţiei şi ale companiilor.

Precizări privind caracteristicile fiscalității românești

Principalele impozite încasate de stat, ca pondere în Produsul Intern Brut, sunt cele indirecte şi nu cele directe (caracteristică inversă decât cea – de pildă, a Germaniei). Taxa pe valoare adăugată, aplicată la orice vânzare de mărfuri şi servicii, se apropie de mărimea contribuţiilor de asigurări sociale (deşi ar trebui să le depăşească destul de uşor).

Pe de altă parte, accizele reprezintă mai mult decât totalitatea sumelor colectate din impozitul pe venit. Evident, ca decizie de politică fiscală, se poate merge pe impozitarea mai mare pe zona directă (contribuţii de asigurări sociale şi impozit pe venit) sau pe impozitare mai mare pe zona indirectă (TVA şi accize).

De reţinut, în afară de TVA şi accize, a treia componentă importantă clasică a impozitelor indirecte, taxele vamale, nu mai poate funcţiona eficient deoarece comerţul international a fost liberalizat iar în interiorul UE, cu care derulăm peste 70% din schimburile externe, taxele vamale au fost desfiinţate şi mărfurile circulă liber.

În esenţă, se poate merge ca soluţie de ansamblu să punem accentual pe impozitarea muncii ( cu efecte pe costul produselor şi pe competitivitatea pe piaţa internă şi la export) sau pe impozitarea consumului (care descurajează cererea dar se aplică şi pe produsele provenite din import).

Problema din punct vedere al percepţiei publice este că impozitarea directă se resimte mult mai clar, în timp ce impozitarea indirectă tinde să fie luată în uşor şi să fie “fentată”, fără o grijă reală în privinţa consecinţelor: percepția generală la creșterea sau scăderea acestor taxe indirecte nu este asupra fiscalității, ci asupra prețurilor: consumatorii nu-și dau seama că, de fapt, plătesc taxe și nu bunuri.

De pidă, deşi nivelurile absolute declarate legal sunt relativ mari în raport cu practica europeană şi cu veniturile românilor, colectările efective sunt foarte reduse din perspectiva aceleiaşi practice europene.

Concret, încasările se situează undeva puţin peste 50% din potenţialul maxim în cazul TVA. Ceea ce face ca situaţia cu TVA de 24% să fie similar unei colectări ideale la un nivel al TVA de doar 13%.

Desigur, nici o ţară nu atinge o colectare de 100% a TVA, dar dacă am avea o colectare de măcar 70%, cum are Bulgaria, am putea reveni fără probleme şi pierderi de bani la buget la fosta cotă de 19%.

(V titlurile referință, pe date detaliate, de la sfârșitul articolului)

Datele îngrijorătoare: economia crește, încasările scad !

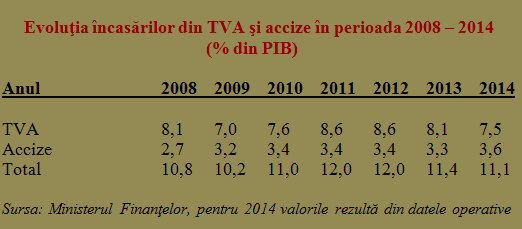

Datele Ministerului Finanţelor arată o reducere a încasărilor din TVA de la 8,1% în 2008 la doar 7% în 2009, care a condus în anumite circumstanţe economico-sociale cu implicare juridică la majorarea acestui impozit indirect.

Deja, se vede că măsura luată a avut numai un efect temporar, iar încasările se duc înapoi spre pragul de 7% din PIB.

Trebuie subliniat faptul că aplicarea regulii de trei simplă la creşterea TVA cu cinci puncte procentuale ar fi dus la o creştere a încasărilor până la 8,8% din PIB.

Trebuie subliniat faptul că aplicarea regulii de trei simplă la creşterea TVA cu cinci puncte procentuale ar fi dus la o creştere a încasărilor până la 8,8% din PIB.

Rezultatele consemnate în anii 2011-2012 au confirmat efectul util din perspectiva creşterii încasărilor bugetare aproape de potenţialul maxim.Sunt şi anii în care suma încasărilor de accize şi TVA a atins pragul de 12% din PIB, inclusiv pe fondul creşterii accizelor conform calendarului de aliniere la nivelurile uzuale din UE.

Din păcate, în 2013 şi 2014, încasările din aplicarea TVA s-au înscris pe o traiectorie descrescătoare destul de clară, care a trimis cuantumul banilor ajunşi la stat spre nivelul din 2010.

Tentația este de a invoca scăderea TVA la produsele de panificaţie, dar această scădere Nu a avut mare importanţă în condiţiile în care evaziunea fiscală în domeniu era deja estimată la circa 70% -80%, înainte de data de 1 iulie 2010, la care a fost redusă TVA.

Mai degrabă, avem de-a face cu perfecţionarea metodelor de eludare a plăţilor către Fisc, după o perioadă de tatonare.

Un exemplu grăitor îl constituie industria băuturilor alcoolice, domeniu în care patronatul de ramură apreciază că evaziunea fiscală atinge nivelul de 90% iar cei care achită corect taxele sunt efectiv scoşi de pe piaţă de concurenţa neloială.

Alternativa – să plătim toţi cât fură unii

Desigur, evaziunea se petrece şi cu complicitatea clienţilor, care pătesc ceva mai puţin pentru anumite mărfuri. Însă, necesităţile bugetare de protecţie socială, sănătate, învăţământ, investiţii ş.a.m.d. sunt certe ) şi, oricum, suntem la coada clasamentului ţărilor UE la ponderea acestor cheltuieli în PIB.

Alternativa la combaterea susţinută a evaziunii fiscale pe segmentul impozitelor indirecte (care pot fi scăzute, către nivelul de încasare reală) nu poate fi decât creşterea impozitelor pe venit şi/sau pe avere.

Cum s-ar spune, să dăm toţi pe mere cât au „economisit” unii pe pere.

4 răspunsuri

Si totusi :

– in 2008 PIB = 514,700 miliarde lei

– in 2014 PIB = 674,300 miliarde lei .

O crestere de PIB de peste 159 miliarde lei care nu produc incasari suplimentare naturale.

Teoretic ,la o astfel de crestere de PIB , cu cote de taxare , impozitare , accise , TVA egale , statul trebuia sa incaseze la o presiune fiscala constanta de 32% , mai mult cu 51,072 miliarde leifata de anul 2008 .

In 2008 statul a incasat 168,335 miliarde lei

In 2014 a incasat 260,873 miliarde lei .

Un + de 92 miliarde lei . Cu mult peste cifra „normala” de 51 miliarde lei .

Noroc cu cresterea cotei de TVA , maririle anuale de accise , cresterea salariului minim , inventarea de noi taxe ca cea popular numita „taxa pe stalp” ca altfel eram in faliment perpetu .

Evident e ceva putred in Danemarca 🙂 dar fara urma de dubiu in modul de formare a bugetului de stat . 🙁

Acum este momentul „repararii greselii” prin care min.de finante incaseaza doua tva-uri in loc de unu. Primul tva de 24% il incaeaza din facturile de consum energie si materii prime necesare realizarii investitiei,..al ll-lea tva de 24% il incaseaza din vanzarea bunurilor si serviciilor. Total tva incasat =48% in loc de 24%.

Prin repararea greselii min.de finante devine partenerul de afaceri al tuturor celor care investesc in romania stimuland pe acestia cu restituirea a 24% din investitie. Din acest moment toate preturile la bunuri si servicii scad justificat fara modificarea valorii tva si a relatiilor cu fmi,cebm si ue pentru ca suma restitiita logic nu mai poate fi inclusa in cheltuielile de productie. La aceste preturi de productie scazute cu 24% prin contributia min.de finante se adauga tva de 24% si accizele acolo unde este cazul. Acestea urmand sa fie incasate de min.de finante din vanzarea mai multor bunuri si servicii a caror pret de vanzare cumparate este scazut cu 24% prin contributia min.de finante.

Evaziunea se aito dizolva pentru ca evazionistii de azi nu vor refuza stimularea producerii de bunuri si servicii prin restituirea o gala a 24% din investitie.

Ca completare la ce am scris anterior , nici macar sumele incasate din impozitul pe profit nu au ajuns in 2014 la nivelul incasarii din 2008 .

In 2008 , incasati 13,045 miliarde lei cu impozitul pe profit.

In 2014 , incasati doar 12,237 miliarde lei . Si totusi, PIB a crescut cu 159 miliarde lei fata de 2008 . 🙂

Nu va pare ca ceva nu e regula (daca se pretinde ca macar ceva e in regula) cu datele astea mioritice ?

Aveti perfecta dreptate.Acum ceva este putred in Romania,nu in Danemarca. Totul este putred,marea coruptie,indicatorii macro economici ,bugetul , veniturile fundamentate artificial,fara baza in economie,fara crestere reala,cheltuielile supra dimensionate,mai ales cele pentru plata privilegiilor nesimtite aprobate de guverne si parlamentari.Oare cine va plati ??????? .