Ultimul Raport al Curții de Conturi, dat publicității de instituție și updatat la nivelul anului 2014, referitor la Instituția Agenției Naționale de Administrare Fiscală (ANAF) conține un capitol consistent privind maniera în care Fiscul repectă prevederile legale privind formarea, evidențierea, urmărirea și încasarea veniturilor bugetului general consolidat, precum și chestiunile de administrare ale acestuia.

Ultimul Raport al Curții de Conturi, dat publicității de instituție și updatat la nivelul anului 2014, referitor la Instituția Agenției Naționale de Administrare Fiscală (ANAF) conține un capitol consistent privind maniera în care Fiscul repectă prevederile legale privind formarea, evidențierea, urmărirea și încasarea veniturilor bugetului general consolidat, precum și chestiunile de administrare ale acestuia.

Cel puțin din perspectiva Curții de Conturi, lucrurile stau puțin diferit față de veștile bune pe care ANAF le transmite săptămânal în materie de colectare a bugetului sau de combatere a fenomenelorinfracționale din economie.

În cele ce urmează, vă prezentăm sec, concluziile Curții de Conturi asupra activității ANAF, grupate în 4 capitole, unul mai important decât altul :

– NIVELUL ÎNCASĂRILOR RAPORTAT LA PIB – NESCHIMBAT ÎN ULTIMII 10 ANI

– DATORIILE: DATORNICII MICI, DATORNICII MARI

– PRESIUNEA PE DATORNICII MICI: 76% DIN DATORIILE RECUPERABILE APARȚIN LA 2,7% DIN CONTRIBUABILI

– ANAF SI MULTINAȚIONALELE : ”INTERES REDUS ÎN ULTIMII ANI”

***

Nivelul încasărilor raportat la PIB stă pe loc de 10 ani, deși disciplina contribuabililor crește

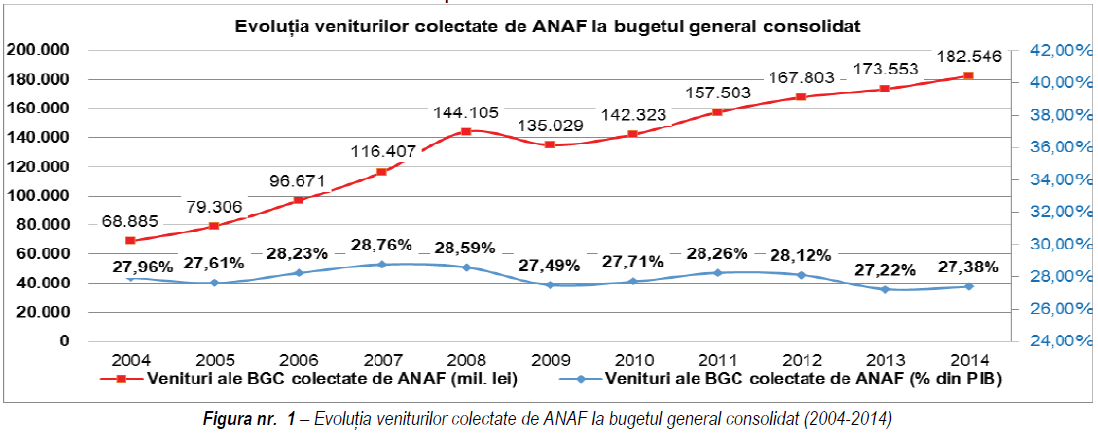

Potrivit raportului Curții de Conturi, în anul 2014, ANAF a colectat la bugetul general consolidat un volum total de venituri în valoare de 182.546 milioane lei, reprezentând 27,38% din Produsul Intern Brut.

Din analiza comparativă a încasărilor ANAF în perioada 2004-2014 Curtea de Conturi observă că, în termeni nominali, veniturile colectate au înregistrat o evoluție ascendentă, însă numai datorită creșterii economice: raportat la PIB, rata de colectare a rămas neschimbată.

Deși în termeni nominali se constată că veniturile colectate de ANAF au înregistrat un trend ascendent în ultimii ani, o analiză mai atentă relevă faptul că încasările ANAF s-au situat la un nivel relativ constant în ultimii 10 ani, în jurul a 27-28% din Produsul Intern Brut (conform estimărilor privind PIB publicate de Institutul Național de Statistică).

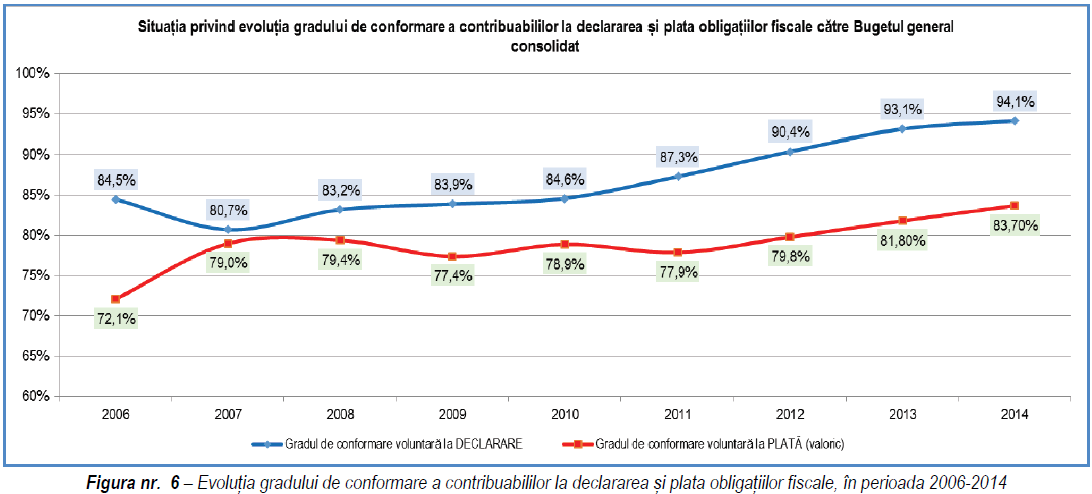

De remarcat faptul că acest nivel de încasări față de PIB nu crește, chiar dacă se constată o creștere a disciplinei contribuabililor în ultimii ani, în ceea ce privește conformarea voluntară :

- În anul 2014, peste 94% dintre declarațiile fiscale să fi fost depuse în mod voluntar, în termenul prevăzut de lege.

- În anul 2014, contribuabilii au achitat, în mod voluntar, aproximativ 161,9 miliarde lei, ceea ce reprezintă 83,7% din totalul obligațiilor fiscale înscrise în declarațiile fiscale depuse de agenții economici

O structură a obligațiilor fiscale datorate

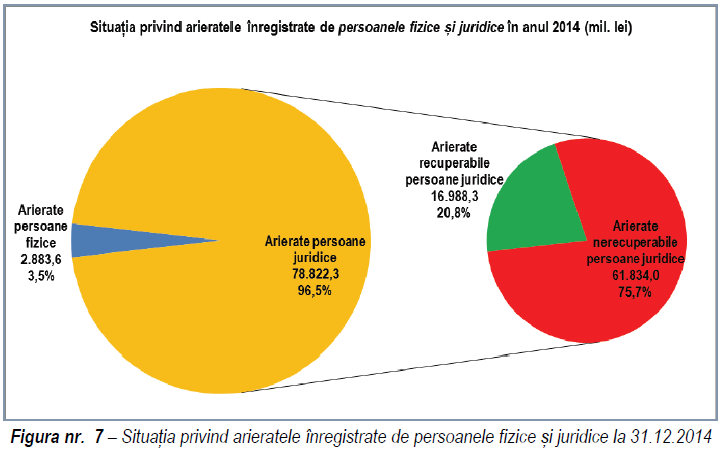

Arieratele înregistrate de persoane juridice și fizice s-au ridicat, la data de 31.12.2014, la nivelul de 81.705,9 milioane lei, din care:

- 2.883,6 milioane lei reprezintă arierate de la persoane fizice

- 78.822,3 milioane lei reprezintă arierate de la persoane juridice

Arieratele reprezintă obligații fiscale datorate (debite principale și accesorii) exigibile și neplătite de contribuabili până la termenele prevăzute de lege, ANAF fiind instituția care urmărește încasarea acestor datorii, de preferat până la momentul în care acestea devin nerecuperabile.

Arieratele reprezintă obligații fiscale datorate (debite principale și accesorii) exigibile și neplătite de contribuabili până la termenele prevăzute de lege, ANAF fiind instituția care urmărește încasarea acestor datorii, de preferat până la momentul în care acestea devin nerecuperabile.

Potrivit statisticilor, ponderea cea mai mare a arieratelor o reprezintă tocmai arieratele nerecuperabile de la persoanele juridice (61.834 milioane lei, ~76% din total), adică obligații fiscale neachitate de agenții economici aflați în una din următoarele situații:

- arierate pentru care a fost suspendată executarea silită dispusă de instanța judecătorească prin deschiderea procedurii insolvenței, prin instituirea administrării speciale sau prin suspendarea popririi conform Codului de procedură fiscală

- arierate pentru care s-a declarat starea de insolvabilitate fără venituri sau bunuri urmăribile

- arierate amânate la plată în vederea scutirii

Potrivit statisticii Curții de Conturi, în ceea ce privește unitățile subordonate ANAF, în evidențele cărora se înregistrează cele mai mari creanțe fiscale neîncasate, se constată că Direcția București și Direcția care administrează marii contribuabili cumulează aproximativ 46,5% din arieratele totale (62% din totalul arieratelor recuperabile și 42% din arieratele nerecuperabile).

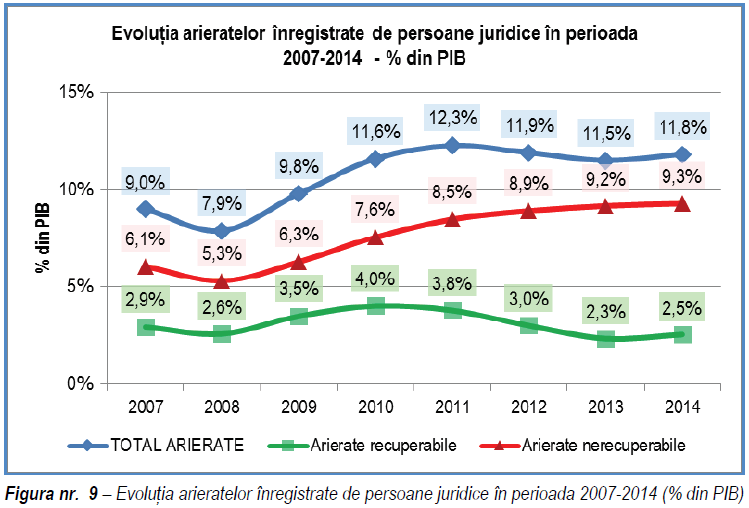

În ceea ce privește evoluția și componența arieratelor înregistrate de persoanele juridice se constată o creștere a arieratelor nerecuperabile, de la 24.519 milioane lei în anul 2008 până la 61.834 milioane lei în anul 2014.

Raportându-ne la evoluția PIB din România, Curtea de Conturi constată că arieratele nerecuperabile au crescut, din 2008 și până în decembrie 2014 cu aproximativ 75%, adică de la 5,3% din PIB la 31.12.2008 până la 9,3% din PIB la 31.12.2014 – cel mai probabil ca urmare a crizei economice.

Raportându-ne la evoluția PIB din România, Curtea de Conturi constată că arieratele nerecuperabile au crescut, din 2008 și până în decembrie 2014 cu aproximativ 75%, adică de la 5,3% din PIB la 31.12.2008 până la 9,3% din PIB la 31.12.2014 – cel mai probabil ca urmare a crizei economice.

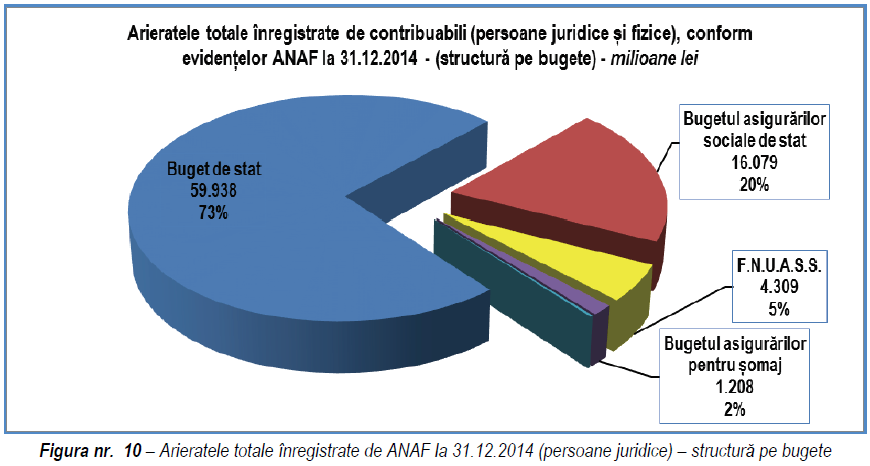

Din analiza categoriilor de obligații fiscale și a bugetelor afectate de neîncasarea tuturor veniturilor fiscale se constată:

- 73% din totalul arieratelor reprezintă sume cuvenite bugetului de stat (59.938 milioane lei)

- 20% reprezintă sume cuvenite bugetului asigurărilor sociale de stat (16.079 milioane lei)

- 5% reprezintă sume cuvenite bugetului asigurărilor de sănătate (4.309 milioane lei)

- arieratele înregistrate la bugetul asigurărilor pentru șomaj (1.208 milioane lei) reprezintă 2% din total

Analizând detaliat componența arieratelor reprezentate grafic mai sus, se constată că majoritatea sumelor sunt în fapt arierate nerecuperabile.

Analizând detaliat componența arieratelor reprezentate grafic mai sus, se constată că majoritatea sumelor sunt în fapt arierate nerecuperabile.

În ceea ce privește clasificarea contribuabililor în funcție de forma de participație a statului la capitalul social se constată că 17,8% dintre creanțele fiscale ale ANAF (arierate de la persoane juridice) sunt de la agenți economici cu capital de stat (aproximativ 14 miliarde de lei).

Dintre acestea doar 2,4 miliarde de lei reprezintă arierate recuperabile, iar aproximativ 11,6 miliarde intră în categoria nerecuperabile.

Curtea de Conturi admite că în ceea ce privește societățile cu capital de stat se poate considera că executarea silită este în măsură să aducă prejudicii intereselor și patrimoniului public, prin valorificarea la licitație publică a activelor (de regulă, la prețuri mai mici decât prețurile de piață), aceste motive nu pot fi invocate în cazul celor mai mulți debitori ai bugetelor publice, adică agenții economici cu capital privat.

Din raportul Curții de Conturi reiese o constatare: 82% dintre arieratele persoanelor juridice din evidențele ANAF provin de la contribuabili cu capital privat, iar dintre acestea o pondere semnificativă o reprezintă arieratele nerecuperabile, adică echivalentul a 63,6% din totalul arieratelor persoanelor juridice din România.

Cel mai probabil, arieratele nerecuperabile din mediul orivat sunt urmare a valului de insolvențe – unele frauduloase – din ultimii ani. Aceste comoanii, însă, au fost ignorate la primele semne de incapacitate de plată (mai mari de 3 luni) la bugetele publice.

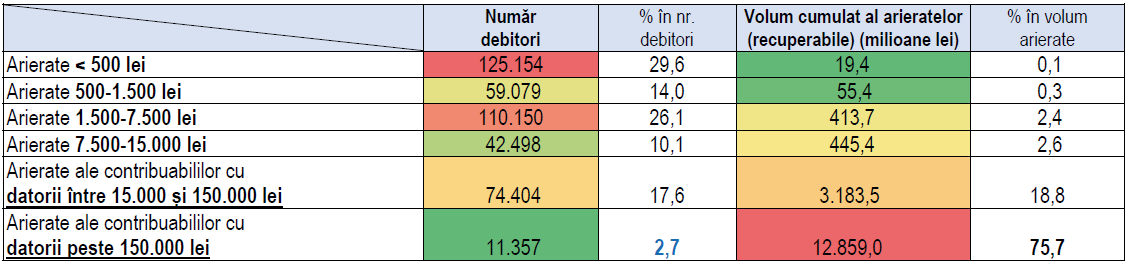

Marea problemă: Presiune pe micii contribuabili, deși marii debitori sunt marii contribuabili: 76% din datoriile recuperabile sunt la 2,7% din contribuabili

Analizând structura debitorilor la 31.12.2014, se constată că 76% dintre arierate reprezintă obligații fiscale ale unor contribuabili cu datorii peste 150 mii lei.

De asemenea, 19% dintre arieratele recuperabile sunt de la contribuabili ce datorau impozite și taxe într-un cuantum cuprins între 15 mii lei și 150 mii lei.

De asemenea, 19% dintre arieratele recuperabile sunt de la contribuabili ce datorau impozite și taxe într-un cuantum cuprins între 15 mii lei și 150 mii lei.

În concluzie, debitorii cu sume peste 15 mii lei cumulează peste 95% dintre arieratele recuperabile existente în sold la 31.12.2014.

Cea mai mare parte a arieratelor înregistrate la ANAF aparține unui număr restrâns de contribuabili. Astfel, doar 2,7% din totalul debitorilor înregistrați la 31.12.2014 (aproximativ 11.300 de contribuabili) cumulează datorii de circa 12,9 miliarde de lei, adică 75,7% din totalul arieratelor recuperabile de la persoanele juridice din evidențele ANAF.

Contribuabilii cu datorii mici (până în 15 mii lei), deși reprezintă marea masă a rău-platnicilor (aproximativ 80% din totalul debitorilor cu arierate recuperabile), cumulează doar 5,5% din totalul arieratelor.

Concluzia evidentă: resursele executării silite nu sunt prioritizate.

ANAF și și companiile multinaționale: ”Interes redus în ultimii ani”

Din analiza Situației privind primii 100 de contribuabili din România, selectați după criteriul cifrei de afaceri, în ordine descrescătoare, întocmită pentru anii 2012-2014, au rezultat următoarele:

- 86 dintre societățile analizate (primii 100 de contribuabili) fac parte din grupuri multinaționale, restul de 14 societăți fiind deținute de statul român

- din cei 100 de contribuabili analizați, au fost efectuate, pe parcursul ultimilor cinci ani, inspecții fiscale care au vizat impozitul pe profit la un număr de 43 de contribuabili

- din cele 43 de inspecții fiscale efectuate la contribuabili-persoane afiliate, s-a solicitat întocmirea și prezentarea dosarului prețurilor de transfer doar pentru un număr de 3 contribuabili, la care nu au fost stabilite sume suplimentare

Această situație/stare de fapt denotă un interes redus manifestat de ANAF în controlul fiscal al prețurilor de transfer în ultimii ani, deși impactul în economia sumelor încasate la bugetul de stat din impozitul pe profit suplimentar determinat de impozitarea profiturilor companiilor multinaționale ar fi semnificativ, afirmă raportul Curții de Conturi.

Suplimentar, Curtea de Conturi a mai constatat, în activitatea de soluționare a contestațiilor:

- nu se respectă, în toate situațiile, termenul legal de 45 de zile pentru soluționarea contestațiilor, învederat de Codul de procedură fiscală

- nu se respectă procedura operațională „Emiterea deciziilor de soluționare a contestațiilor” cu privire la executarea, în termen de 30 de zile, a deciziei de desființare a obligațiilor fiscale stabilite de către organele de inspecție fiscală din ANAF.

Deficiențe și vulnerabilități – o listă lungă

Din lista lungă a deficiențelor și vulnerabilităților identificate în urma misiunii de control la ANAF:

- nu este respectată procedura privind aplicarea unitară a sancțiunilor pentru nedepunerea sau depunerea cu întârziere a declarațiilor fiscale

- efectuarea unor rambursări de TVA fără respectarea prevederilor legale

- deficiențe în ceea ce privește urmărirea și atingerea obiectivelor stabilite prin tematica de rambursare a TVA în cazul contribuabililor care au beneficiat de rambursarea soldului sumei negative a TVA cu control ulterior, deși din declarațiile informative depuse rezultă că au derulat tranzacții cu risc fiscal ridicat

- au existat contribuabili care au beneficiat de rambursări de TVA cu control ulterior care au declarat prin D394 achiziții de bunuri și servicii de la contribuabili inactivi, radiați sau neplătitori de TVA

- au existat situații în care organul fiscal nu a justificat prin documente, jurnale, tabele, situații, verificarea realității achizițiilor semnificative de unde rezultă taxa pe valoarea adăugată de rambursat

- situații de neluare/nedispunere a tuturor măsurilor prevăzute de normele legale vizând sancționarea plătitorilor de obligații fiscale care au reținut, dar care nu au vărsat în totalitate sumele reprezentând impozite și contribuții cu reținere la sursă

- la aplicarea măsurilor de executare silită au fost constatate cazuri de neînființare a popririlor pe disponibilitățile bănești din conturile bancare ale contribuabililor

- nevalorificarea sechestrelor instituite pentru bunurile mobile și imobile în toate cazurile în care se impunea acest lucru; există în unele situații întârzieri semnificative între momentul sechestrării bunului, momentul evaluării de către un expert ANEVAR și, ulterior, momentul valorificării propriu-zise a bunurilor sechestrate

- neefectuarea analizei de risc și necuprindere în programul de control a operatorilor economici caracterizați de risc fiscal semnificativ, care, începând cu data de 01.02.2013, aveau obligația evidențierii, declarării și plății veniturilor rezultate din activități de exploatare și valorificare a resurselor naturale

- neincludere în programul de control, în baza analizei de risc, a unor contribuabili care au efectuat achiziții de la parteneri declarați inactivi sau radiați

- neefectuare a analizei de risc și neprogramare pentru inspecție fiscală a unor contribuabili care prezintă neconcordanțe semnificative în declarațiile 390 sau 394

- lipsă a unor aplicații informatice și utilizarea unor proceduri insuficient dezvoltate cu privire la selecția pentru control a persoanelor fizice

- neefectuare a analizei de risc și necuprindere în programul de control a contribuabililor (persoane fizice) care au efectuat tranzacții imobiliare cu caracter de continuitate, fără a se înregistra ca plătitori de TVA

- nerespectare a metodologiilor și procedurilor de control de către inspectorii fiscali; întocmirea formală a unor acte de control

- analiză de risc deficitară pentru identificarea contribuabililor care ar putea prezenta risc fiscal ridicat din punct de vedere al prețurilor de transfer

- întârzieri semnificative în emiterea soluțiilor fiscale individuale (SFIA), peste termenul de 3 luni prevăzut la art. 42 alin. (11) din Codul de procedură fiscală

4 răspunsuri

„o analiză mai atentă relevă faptul că încasările ANAF s-au situat la un nivel relativ constant în ultimii 10 ani, în jurul a 27-28% din Produsul Intern Brut ”

O noua confirmare ca legea lui Hauser functioneaza perfect.

De remarcat scaderea cu un punct procentual a incasarilor dupa anul 2012 (supra-acciza la combustibil + taxa pe stalp). Asta ne aduce aminte de celebra „Curba lui Laffer”.

P.S. Adaug si trei link-uri:

https://en.wikipedia.org/wiki/Hauser%27s_law

http://www.hotnews.ro/stiri-opinii-6806025-legea-lui-hauser.htm

https://en.wikipedia.org/wiki/Laffer_curve

Pe scurt: atacul ANAF asupra micilor intreprinderi a fost PRAF IN OCHI, praf colectat de pe toba marilor transnationale care il fenteaza legal si sistematic. Oalele sparte le plateste amaratul cu PFA. Directorul numit de Ponta ar trebui demis in regim de urgenta.

Propaganda electorala mincinoasa.

1. ZERO absorbție de fonduri:GRESIT. În 2016, până la finalul lunii septembrie, circa 6,3 miliarde de euro au intrat în țară în total, de la Uniunea Europeană, aferente ambelor perioade financiare și prin toate programele de finanțare. La începutul mandatului Guvernul Ciolos a găsit o rată de aborbție a acestor fonduri de• 58,67%. În prezent acest procent este de 80,16%.

2. ZERO sprijin pentru agricultori: GRESIT. Peste 3,5 miliarde euro au ajuns în conturile agricultorilor din fonduri UE și naționale în perioada noiembrie 2015 – noiembrie 2016 (plăți directe, proiecte pe Programul național de Dezvoltare Rurală – PNDR – finanțate din bugetul UE și subvenții acordate din bugetul național). Totalul de plăți directe APIA pe Campania 2015: peste 1,53 miliarde euro, 96% din totalul alocat României (de 1,59 miliarde euro). Au fost acordate și plățile în avans pentru Campania 2016: peste 647 milioane euro (pentru 656.000 fermieri).

3. ZERO grijă pentru bebeluși: GRESIT Sau lansat prpgramele: „Educație de calitate în creșe”: o alocare de 13,5 milioane euro din fonduri europene este destinată formării educatorilor-puericultori. A fost extins la nivel național „Caravane medicale la sate”, program de peste 500 de milioane euro proveniți din fonduri SEE și norvegiene 2014-2020. “Fiecare copil în grădiniţă” – program adresat copiilor din familii cu venituri reduse, de care au beneficiat 70.000 de preşcolari.

4. ZERO sprijin pentru bolnavi: GRESIT Pretul medicamentelor e bines a fie stability de piata, altfel ele dispar, ceea ce e si mai rau. In cazul produselor al căror patent a expirat (off-patent) s-a adoptat o hotarare care va realiza o ieftinire în trepte a acestora. Iar prezenta mediamentleor este monitorizata transparent pe medicamentelipsa.ro

5. ZERO kilometri de autostradă. GRESIT A fost reconstruita autostrada Sibiu-Orăştie inaugural grabit de Ponta. In noiembrie 2015: niciun tronson de autostradă nu avea avize de construire, zeci de proiecte erau blocate în sertare, iar multe dintre contracte se atribuiseră fără să aibă la bază documentația necesară. Prima schimbare de abordare a fost rescrierea și aplicarea procedurilor de acordare a avizelor de construire. Șantierele au fost deblocate, contractele semnate și s-a început lucrul pe teren. A doua schimbare importantă a vizat reorganizarea Companiei Naționale de Drumuri (CNADNR), separând partea de mentenanță de partea de investiții și aprobarea Master Planului de Transporturi blocat ani la rândul de interese politice, dar esențial în prioritizarea proiectelor de investiții. Ce am realizat într-un an: Am deblocat activitatea de lucrări pe 160 de km de autostradă: Sebeș-Turda,• Orăștie-Sibiu, Lugoj-Deja, Gilău-Nădășelu, Brașov-Târgu Mureș-Cluj-Oradea 730 de km de autostradă și 336 km de drumuri expres aflați în procedură de lansare a• licitațiilor, elaborarea studiilor de fezabilitate sau a proiectelor tehnice, urmând să înceapă la final de an 2016/ început de 2017 9 variante ocolitoare în marile orașe, în total 141 km• Unele dintre lucrări vor fi executate de Compania Națională de Administrare a Infrastructurii• Rutiere- CNAIR (fosta CNADNR) în regie proprie. Primul an când se întampla acest lucru.

6. ZERO sprijin pentru capitalul autohton: GRESIT. Ajutorul de stat nu a fost acordat discreitionar ci pe baza unor criteria stabilite prin HG de guvernul Ponta. Cel mai mare ajutor de stat, de 36 milioane de euro, a fost acordat Complexului Energetic Turceni.

7. ZERO sprijin pentru exportatorii români: GRESIT. Importurile au crescut datorita cresterii consumului deci a cererii.

8. ZERO transparență publică și ZERO predictibilitate: GRESIT. Guvernul a lansat cea mai mare platformă de transparență bugetară din Europa (www.transparenta-bugetara.gov.ro). Cetățenii văd, printr-un click, ce face statul cu banii publici. Vedeti alte masuri de transparent pe care nici un guvern anterior nu le-a aplicat in http://gov.ro/fisiere/stiri_fisiere/Bilant_1_an_mandat_Guvern_Ciolos.pdf <odificarile aduse Codului fiscal nu cresc fiscalitatea, ci aduc doar lauriri ale unor neclaritati ale codului anterior.

9. ZERO disciplină financiară: La sfarsitul lui 2014, nivelul arieratelor era situat la 3,4 miliarde de lei,

10. ZERO eforturi pentru creșterea colectării și reducerea evaziunii fiscale: G|RESIT. Premierul Dacian Cioloş i-a felicitat pe cei de la ANAF pentru rezultatele excepţionale şi i-a îndemnat să fie un fel de parteneri pentru mediul de afaceri, iar nu gardieni. Fiscul nu este un organ represiv