România ocupă ultimul loc între statele atât în ceea ce priveşte activele cât şi pasivele gospodăriilor populaţiei raportate la PIB, potrivit celor mai recente date, publicate de Eurostat pentru anul 2015.

România ocupă ultimul loc între statele atât în ceea ce priveşte activele cât şi pasivele gospodăriilor populaţiei raportate la PIB, potrivit celor mai recente date, publicate de Eurostat pentru anul 2015.

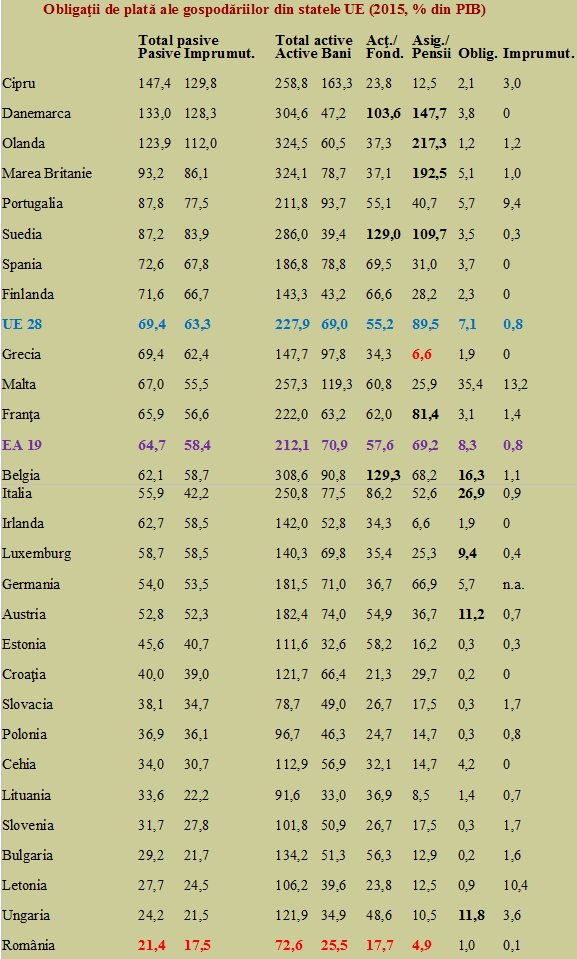

Cu active (deţineri) de doar 72,6% din PIB şi pasive (obligaţii) de 21,4% din PIB, ne situăm mult sub mediile de 227,9% active şi 69,4% pasive consemnate de media UE.

Sumele împrumutate de populaţie reprezintă doar 17,5% din PIB, în timp ce numerarul şi sumele aflate în depozite totalizează 25,5% din PIB.

Pentru referinţă, menţionăm că suntem precedaţi, la coada clasamentului european, de vecinele Ungaria şi Bulgaria, precum şi de Letonia (vezi tabelul).

Cu observaţia că toate acestea trec binişor de pragul de 100% din PIB active per total.

Desigur, gradul de monetizare a economiei redus şi lipsa unor variante diversificate de plasament al economiilor îşi spun cuvântul în cazul României. Totuşi, există decalaje serioase în privinţa structurii activelor populaţiei nu doar faţă de ţările occidentale devoltate ci chiar faţă de colegele din fostul bloc socialist.

Ceea ce ar trebui să ne dea de gândit şi din perspectiva convergenţei europene pe multiple planuri. Convergenţa europeană reprezintă ceva mai mult decât criteriile de trecere la euro sau indicatorii de pe tabloul de bord, unde stăm mult mai bine chiar decât ţări cu vechi state de serviciu în Uniune. Practic, ar trebui să fim mai atenţi la fluxurile financiare ale gospodăriilor europene.

De pildă, grecii au mai mulţi bani în numerar şi depozite bancare (raportat la PIB) decât germanii, francezii, olandezii sau danezii). Per total, (surprinzător faţă de situaţia statului) pasivele gospodăriilor sunt aproape exact la media UE, inclusiv pe partea de bani împrumutaţi. Dar, atenţie, sunt cu mai mult de ordin de mărime sub media UE în ceea ce priveşte asigurările şi pensiile, capitol la care ocupă penultimul loc cu doar 6,6% din PIB.

Ghici cine apare după greci la acest capitol, cu mai puţin de jumătate faţă de unguri şi la o treime faţă de polonezi (culmea, exact ţările care au naţionalizat pilonul doi al sistemului de pensii, adică cele obligatorii, adimistrate privat)? Cu mai puţin de cinci procente din PIB acumulare la asigurări şi pensii, România este codaşa UE şi bate pasul pe loc de doi ani la 5,1% contribuţie din salariul mediu brut, în loc să fi finalizat măcar obiectivul de 6%.

De observat cum stau statele dezvoltate la acest capitol, unde sunt ”la ani-lumină” de noi. Olanda -217,3% din PIB, Marea Britanie – 192,5% din PIB sau Danemarca – 147,7% din PIB au mai mult de jumătate din activele populaţiei în asigurări şi pensii. Ca să nu mai vorbim despre realul capitalism popular măsurat de deţinerile de acţiuni sau plasamente în fonduri de acumulare cu Belgia – 129,3%, Suedia – 129% din PIB şi Danemarca – 103,6% din PIB. Capitol la care România figurează, din nou, la coada Europei, cu doar 17,7% din PIB, în spatele Croaţiei (21,3%) Letoniei (23,8%) sau Poloniei (24,7%) şi, surprinzător, departe de vecinele Ungaria (48,6%) şi Bulgaria (56,3%, puţin chiar peste media UE).

(Citiți și: ”Europa locuitoare: Cum periclitează proprietatea asupra locuințelor stabilitatea financiară a țărilor. De ce România nu prezintă riscuri”)

Cu numerarul şi depozitele ne plasăm tot pe ultimul loc (25,5% din PIB), cu lituanienii şi ungurii înaintea noastră şi la un nivel sub jumătate din cel al bulgarilor. Ca şi cu achiziţia de titluri de stat, pe care le-am fi putut achiziţiona astfel încât să încasăm o dobânda ceva mai mare decât la bancă şi să avem o parte cât mai mare din datoria publică către noi înşine şi nu către alţii (vezi, ca procentaje de profil, Italia cu 26,9% din PIB sau Belgia cu 16,3% din PIB sau chiar Ungaria cu 11,8% din PIB faţă de singurul nostru procent).

Una peste alta, avem multe de îmbunătăţit la o serie de indicatori măsuraţi la nivelul populaţiei. Chiar mai mult decât cei scoşi în evidenţă la nivelul ţării, pentru a închide din discrepanţa dintre cifrele macroeconomice şi nivelul de trai de sorginte teoretic europeană resimţit la nivelul fiecărei familii.

Degeaba avem obligaţii totale şi datorii relativ mici dacă activele sunt tot mici, deficitar repartizate, iar nesiguranţa zilei de mâine minează stabilitatea finanţelor personale.

3 răspunsuri

Si Romania unde e in tabel?!

a apărut acum: din locul unde e, pur și simplu scăpase…

…pai tocmai subiectul lipsea din tabel… multumesc!