Băncile din România au cea mai mare rentabilitate din Uniunea Europeană a capitalului capitalul investit și fondurile proprii, pe seama uneia dintre cele mai mari marje de dobândă din UE și invocând riscul atașat afecerilor lor în economia românească.

Băncile din România au cea mai mare rentabilitate din Uniunea Europeană a capitalului capitalul investit și fondurile proprii, pe seama uneia dintre cele mai mari marje de dobândă din UE și invocând riscul atașat afecerilor lor în economia românească.

Rentabilitatea medie a capitalului propriu (RoE) în sistemul bancar din România a fost de 15,6% în primul trimestru din 2017, cea mai mare din UE, potrivit celui mai recent raport al Autorității Bancare Europene (EBA).

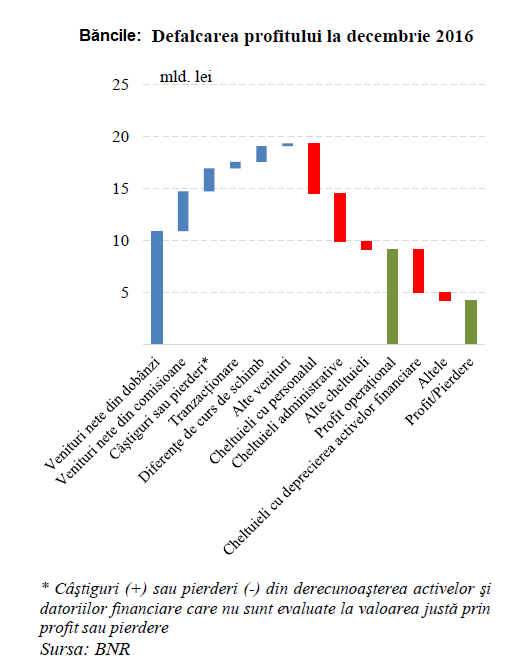

Chiar și așa, indicatorul este în scădere de la 17,3% în septembrie 2016 și 16,1% în decembrie 2016. Altfel spus, băncile din România scot cel mai mare profit în raport cu capitalurile investite și fondurile proprii.

Secvența profitabilității

Unul dintre cei mai importanți factori de profit este marja mare de dobândă.

Apoi, băncile invocă riscul de creditare mare din România și dau credite la diferențe mari de dobândă față de depozitele în care atrag bani din economie și de la populație.

În fine, modelul de afacere bancar din România pare să se închidă cu disponibilitatea de a vinde recuperatorilor credite neperformante la 8-12% din valoarea acestora.

Astfel, pare că externalizarea neperformanței anterioare merită să fie făcută la mari discount-uri, căci bilanțurile sunt astfel curățite, indicatorii de profitabilitate cresc, iar acționarii băncilor din România sunt mulțumiți.

Volumul sau prețul?

„Orice negustor ştie că pe termen lung nu câştigi din marjă, ci din volum”, spunea în urmă cu 4 ani, cu sperabța ieșirii din criză, guvernatorul BNR, Mugur Isărescu. Ideea a fost repetată de mai multe ori de atunci, pentru că băncile din România par să aibă modelul de afaceri construit pe alte reguli.

Cel mai recent raport al BNR privind stabililitatea financiară spunea, în luna mai, că marjele de dobândă din România rămân printre cele mai ridicate din Europa, deși au scăzut în ultima perioadă.

„Scopul activității bancare este creditarea, iar profitul trebuie să provină din creditare având în vedere că pe o piață concurențială profitul se face în primul rând din volum și nu din marje. O rată prea mare de solvabilitate nu este doar o evoluție favorabilă, ci și un indicator al faptului că bani există dar nu sunt folosiți pentru creditare”, spune raportul citat.

Rapoartele BNR chiar ridică problema limitării creditării economiei, punând în capul listei de cauze marja de dobândă, potrivit celui mai recent raport privind stabilitatea financiară:

„O serie de aspecte, care țin de sectorul bancar, limitează creditarea către companii:

- nivelul ridicat al marjelor de dobândă,

- proceduri și regulamente interne greoaie,

- gradul ridicat de dependență față de băncile mamă în ceea ce privește competența de aprobare pentru credite mari”.

„Marjele ridicate, datorate în special riscului de credit, au rămas o trăsătură definitorie a modelului de funcționare a sectorului bancar autohton”, spune și raportul pe 2016 al BNR.

Marja medie de dobândă este calculată ca diferență între rata medie ponderată a dobânzii pentru creditele și cea pentru depozitele în sold ale companiilor nefinanciare și populației.

Riscul și cultul clienților. Băncile creditează persoanele fizice mai mult decât economia

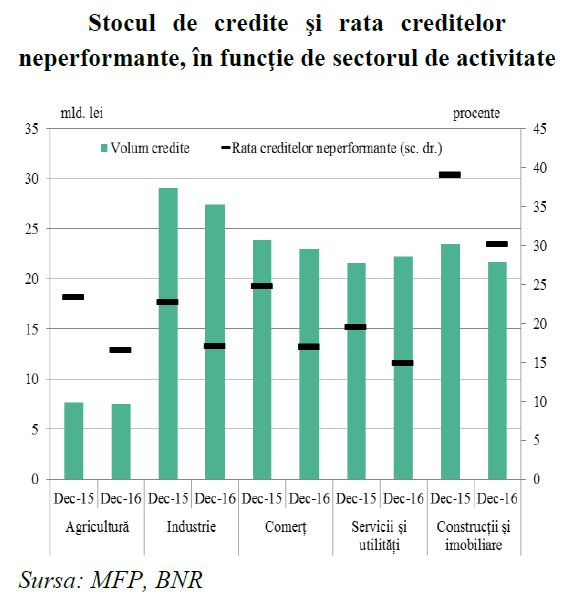

Rapoartele BNR remarcă și riscul de creditare din România.

„Rata creditelor neperformante şi rata restructurărilor, sunt singurii care amplasează încă sectorul bancar românesc, alături de multe alte țări din UE, în banda roşie de semnal al Tabloului riscurilor dezvoltat de Autoritatea Bancară Europeană”, spune Raportul BNR privind stabilitatea financiară.

Totuși, nu riscul de creditare este ceea ce îl preocupă în primul rând pe guvernatorul BNR în ultima vreme, când vorbește despre starea sistemului bancar.

„Cultivați clientul, dar cu adevărat! Discutați cu clientii – aveți responsabilități mari (…) Educația financiară trebuie să înceapă cu bancherii. Vă plângeți că populația nu e educată financiar și tipăriți broșurele ca s-o educați”, spunea Mugur Isărescu, la începutul lunii, adăugând că băncile dispun de mari lichidități pe care nu le transformă în credite.

Totdată, printre factorii care limitează creditarea se numără și:

- gradul prea mic de diversificare a board-ului cu persoane care înțeleg specificul economiei românești,

- pregătirea și motivarea insuficiente ale personalului bancar care intră direct în legătură cu clienții,

- lipsa unei viziuni pe termen mediu privind evoluția unei piețe care, în absența unui suflu nou al creditării pentru firme, va continua să se restrângă”, spune raportul BNR privind stabilitatea.

BNR mai remarcă și faptul că băncile se îndreaptă cu prioritate spre creditarea populației, care pune probleme mai mici decât companiile.

Soldul creditelor (în lei și în valute) acordate populației a depășit 115,5 miliarde de lei. Este cu peste 5,7% mai mare decât cel al creditelor pentru persoanele juridice.

De altfel, riscul nu este o problemă din perspectiva solvabilității:

„Nivelul mediu al solvabilității (18,3 la sută rata fondurilor proprii totale, 16,2 la sută rata fondurilor proprii de nivel 1, decembrie 2016) plasează sectorul bancar românesc în intervalul cu cel mai mic nivel de risc stabilit de Autoritatea Bancară Europeană. Totodată, rata fondurilor proprii se poziţionează la nivelul valorii medii din UE”, spune BNR.

Iar rentabilitatea capitalurilor proprii urcă la maximul UE. Ciclul s-a închis.

Vânzarea neperformanței

Apetitul al băncilor pentru o creditare riscantă este exprimat indirect și prin disponibiltatea acestora de a vinde creditele neperformante la prețuri foarte mici.

Creditele neperformante pe segmentul corporate au fost vândute anul trecut la un preţ mediu de 9% din valoarea nominală a împrumutului, iar prețul pentru creditele de retail a fost de 12%, potrivit unei analize a lui Florin Georgescu. Statistica l-a făcut pe prim-viceguvernatorul BNR să spună că astfel de prețuri, „justifică analiza ANAF din perspectiva legalităţii eventualelor optimizări fiscale efectuate în cadrul acestor operaţiuni”.

Din perspectiva profitabilității, însă, operațiunile au meritat discount-ul.

Sistemul bancar un profit de aproape 1,24 miliarde de lei a obţinut în primul trimestru din 2017, potrivit datelor BNR.