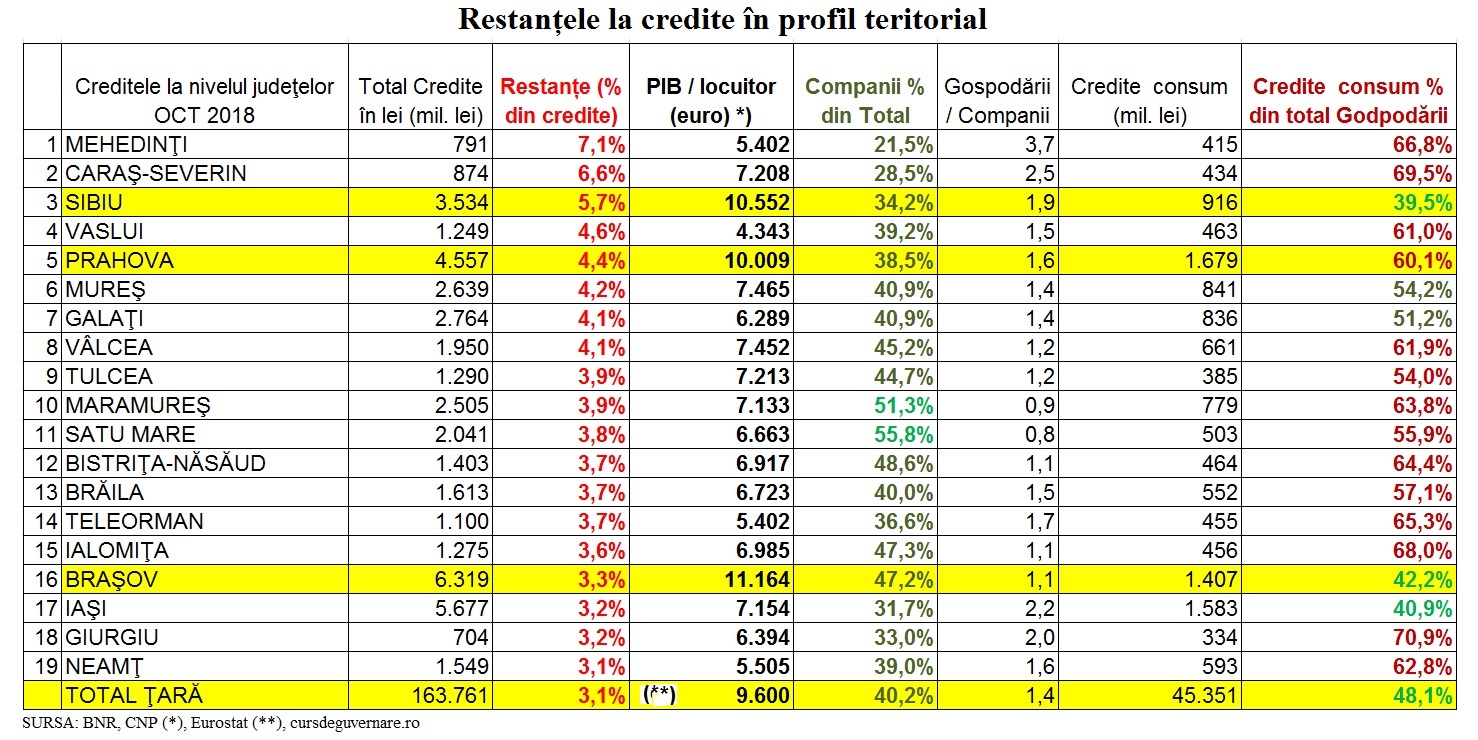

Cele mai mari proporţii ale restanţelor la credite înregistrate în octombrie au fost în judeţele sărace precum Mehedinţi şi Caraş Severin, dar după acestea s-a plasat judeţul Sibiu, înaintea Vasluiului, potrivit datelor Băncii Naţionale a României.

Cele mai mari proporţii ale restanţelor la credite înregistrate în octombrie au fost în judeţele sărace precum Mehedinţi şi Caraş Severin, dar după acestea s-a plasat judeţul Sibiu, înaintea Vasluiului, potrivit datelor Băncii Naţionale a României.

Rata restanțelor la credite se ridica la 7,1% în Mehedinți, unde valoarea PIB pe locuitor a fost una dintre cele mai mici din țară, de doar 5.402 euro în 2017, potrivit celor mai recente date al Comisiei Naționale de Strategie și Prognoză.

Pe locul 3 vine însă județul Sibiu, cu o rată a restanțelor de 5,7%, chiar dacă este unul dintre cele mai bogate din țară, cu un PIB pe locuitor de 10.552 euro.

Nu departe, pe locul 5, se plasează și județul Prahova, cu restanțe de 4,4% din totalul soldului creditelor pe octombrie, chiar dacă și acesta are un PIB pe locuitor de 10.009 euro și în plus, beneficiază de apropierea Capitalei.

Prezența județelor bogate într-un top rezervat, cel puțin teoretic, celor sărace, semnalează că efervescența apetitului pentru îndatorare poate crea dificultăţi de plată a creditelor la fel de mari ca și absența resurselor.

Dificultățile sunt de obicei cu atât mai mari cu cât resursele sunt mai mici, ca în judeţele sărace, cu o contribuţie mică la produsul intern brut, respectiv cu un PIB / locuitor mic.

Totuși, trebuie precizat faptul că în județele bogate creditele pentru locuințe au fost mai mari decât cele de consum. Acestea au reprezentat 67 și 69% din totalul creditelor gospodăriilor în Mehedinți și Caraș Severin, dar numai 39% în Sibiu.

Totodată, un alt simptom al sărăciei supra – îndatorate este și faptul că raportul dintre creditele pentru populație și cele pentru companii este mult superior într-un județ sărac față de unul bogat: 3,7 în Mehedinți, față de 1,9 în Sibiu.

Creditele populaţiei au crescut cu 20% în octombrie 2018 faţă de aceeaşi lună din 2017, după ce BNR a plafonat gradul de îndatorare valabil de la 1 ianuarie, la 40% din venitul net pentru creditele în lei și la 20% la cele în valută, indiferent de destinația acestora.

Exemplele de calcul cu care BNR și-a însoțit decizia au vizat un venit individual de 3.000 de lei, la care rata lunară maximă scădea de la 1.413 lei la 1200 de lei. Pentru o familie cu doi adulți, doi copii și venituri de 5.000 de leilunar („în jurul mediei naționale”), rata maximă era aproximativ aceeași, de 2000 de lei.

Datele BNR privind restanțele includ doar principalul la creditele, nu şi poziţiile extrabilanţiere. Sunt considerate restante creditele care, în ultima zi lucrătoare a lunii pentru care se efectuează raportarea, înregistrează întârzieri la plată de cel puţin o zi.