În percepţia managerilor din sector, industria prelucrătoare va înregistra în următoarele luni o relativă stabilitate a volumului producţiei (sold conjunctural +4%), singura scădere notabilă fiind cea din activitatea de fabricare de tutun (sold conjunctural -33%). Numărul de salariaţi ar urma să rămână neschimbat (sold 0%).

În percepţia managerilor din sector, industria prelucrătoare va înregistra în următoarele luni o relativă stabilitate a volumului producţiei (sold conjunctural +4%), singura scădere notabilă fiind cea din activitatea de fabricare de tutun (sold conjunctural -33%). Numărul de salariaţi ar urma să rămână neschimbat (sold 0%).

Ancheta întreprinsă de INS pentru investigarea tendinţelor activităţii economice pe primul trimestru din acest an mai arată stabilitate pe partea de servicii (sold 0% referitor la cifra de afaceri), unde ar urma să se înregistreze o creştere moderată a numărului de salariaţi ( sold +6%).

Celălalt domeniu unde se mai pot găsi ceva locuri de muncă în plus (sold +3%) ar fi comerţul cu amănuntul, deşi managerii se aşteaptă la o scădere moderată a activităţii de vânzare de mărfuri (sold -7%), de unde şi o diminuare pe măsură a volumului comenzilor adresate furnizorilor de mărfuri ( sold -8%).

Explicabil prin sezonalitate dar destul de accentuat ca amplitudine, în construcţii apare singura scădere clară a activităţii potrivit aşteptărilor ( sold -18%), de unde se preconizează şi o diminuare a numărului de salariaţi ( sold -14%).

Nu scăderea creșterii e problema…

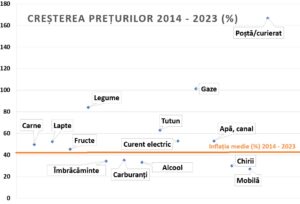

Deşi cele patru domenii principale de activitate au tendinţe destul de diverse ca volum de activitate şi număr de angajaţi, toţi mangerii sunt de acord asupra unui lucru foarte important: preţurile vor creşte, fie moderat, fie mai pronunţat, în perioada următoare. Procentajele pozitive ale soldurilor de opinii sunt de 9% în servicii, 14% în industria prelucrătoare, 19% în construcţii şi, atenţie la buzunare, 22% în comerţul cu amănuntul.

Se conturează, astfel, per total, tabloul unei relative stagnări a volumului de activitate şi a numărului total de angajaţi, pe fondul unor majorări de preţuri care se vor reflecta în vânzări mai scăzute faţă de nivelurile atinse la finalul anului trecut.

Dat fiind că deja se preconiza o reducere a ritmului de creştere economică în trimestrul patru 2017 faţă de acelaşi trimestru al anului precedent, ne putem aştepta la o continuare a tendinţei de aşezare a activităţii economice mai aproape de ritmurile sustenabile de creştere (ceea ce nu constituie neapărat un lucru rău).

(Citiți și: ”Anticipații pesimiste asupra viitorul în ultima cercetare CFA Romania – economiștii anticipează scăderea veniturilor personale și deprecierea continuă a leului ”)

Reeditarea creşterilor continue de PIB de la un trimestru la altul în anul trecut devine deja tot mai plauzibilă în sens invers. Iar asta tocmai prin efectul de bază nefavorabil introdus de performanţele succesive consemnate, până de curând, la nivelul ritmurilor de creştere trimestriale.

În aceste condiţii, problemele care ar putea apărea nu constau atât în reducerea avansului economic ci în dezechilibrele induse anterior, reflectate inclusiv în inflaţia ce va ieşi în sus temporar ( sperăm) din coridorul vizat de 2,5% plus/minus 1% şi, mai ales, în angajamentele bugetare asumate, în baza ideii că vom continua la infinit să avem un ritm de creştere foarte ridicat.

Precizări metodologice

Răspunsurile primite (managerii întreprinderilor din eşantionul supus cercetării statistice alego singură variantă de răspuns la acest tip de întrebări) sunt apoi prelucrate, iar rezultatul finalse obţine sub forma unui sold conjunctural procentual, obţinut ca diferenţă între procentajul celor care au ales varianta pozitivă a fenomenului şi procentajul celor care au indicat varianta negativă.

Următoarele praguri de interpretare a soldurilor conjuncturale au fost convenite (stabilite): până la ± 5% relativă stabilitate; de la ± 6% până la ±15% creştere moderată, respectiv scădere moderată; de la ±16% până la ± 40% creştere, respectiv scădere; peste ±40% creştere accentuată, respectiv scădere accentuată

Anchetele s-au efectuat pe baza unor eşantioane reprezentative în domeniul industriei prelucrătoare (2253 agenţi economici), construcţiilor (1240), comerţului cu amănuntul (2207)şi serviciilor (2516). Mărimea eşantioanelor a fost stabilită astfel încât eroarea de estimare maxim admisă să fie de ±5% la nivel total sector. Anchetele de conjunctură sunt realizate în cofinanţare, cu contribuţia Comisiei Europene – DGECFIN (Bruxelles).