Primul pas spre înființarea Fondului Suveran de Dezvoltare și Investiții a fost făcut miercuri, când Monitorul Oficial a publicat decizia guvernului Grindeanu de creare a comisiei interministeriale care va elabora cadrul legal de înființare și funcționare a FSDI.

Primul pas spre înființarea Fondului Suveran de Dezvoltare și Investiții a fost făcut miercuri, când Monitorul Oficial a publicat decizia guvernului Grindeanu de creare a comisiei interministeriale care va elabora cadrul legal de înființare și funcționare a FSDI.

De precizat: inițiativa are o importanță semnificativă pentru marile instituții partenere ale României, delegații ale FMI și berd venind la guvern în martie, pentru a afla detalii și pentru a-și oferi expertiza în procesul de constituire al fondului.

Problema fundamentală pe care o ridică inițiativa PSD este aceea că deciziile viitoarei instituții ar putea fi influențate politic- de neacceptat în economiile consolidate.

Suplimentar: decizia creării FSDI apare în perioada în care guvernul a decis să obțină pentru buget mai mulți bani de la companiile de stat sub formă de dividente. O parte a acestor companii de stat ar urma să fie preluate în portofoliul FSDI, dar cu o ”zestre” sărăcită ce va afecta direct programele de investiții ale Fondului

Comisia chemată să lucreze la legislația FSDI este formată din reprezentanți ai ministerelor Economiei, Finanțelor Publice, Energiei și Ministerului Muncii și Justiției Sociale, la care se adaugă un reprezentant direct al primului ministru.

Guvernul, care nu a oferit deocamdată niciun detaliu fundamental asupra acestei construcții, este în întârziere față de parcursul pe care și l-a propus atunci când, în februarie, a aprobat memorandumul de înființare a FSDI.

Potrivit propriului angajament, luna trecută ar fi trebuit să fie gata proiectul ordonanţei de urgenţă de înfiinţare a FSDI, care să conțină inclusiv „principiile generale de funcţionare a acestuia”.

Avizele ministerelor implicate ar trebui obţinute până cel târziu vineri dacă guvernul vrea să păstreze calendarului apărut acum două luni.

Problemele de identitate ale Fondului, de după problema cea mare: Sursa de încredere

Proiectul Fondului Suveran de Dezvoltare şi Investiţii (FSDI) are două mari probleme de identitate:

- ce fel de fond suveran va fi şi

- cum îşi va atinge obiectivele, ca o entitatate care va opera pe pieţele internaţionale.

FSDI are nevoie să câștige încredere şi un statut favorabil de negociere pe piețele financiare, mai ales pentru că este prevăzută finanțarea investițiilor sale prin emisiuni de obligațiuni, probabil corporatiste.

Încrederea pe care FSDI și-o va câștiga depinde de:

- transparența privind modul în care FSDI este construit şi i se stabileşte strategia de investiţii, şi de

- asigurarea unei conduceri profesioniste, respectiv a unei supravegheri neafectate de ingerinţe politice parazite.

Ideea unui fond suveran „poate fi bună, dar trebuie să aibă un scop foarte clar, spre exemplu investiţiile în infrastructură”, declara recent Matteo Patrone, şeful Băncii Europene pentru Reconstrucţie şi Dezvoltare (BERD) pentru România şi Bulgaria.

„În România nu banii sunt o problemă când vorbim de investiţii în infrastructură, ci capacitatea de design a proiectelor şi de realizare a achiziţiilor publice”, mai explicat reprezentantul BERD, după ce va fi studiat cu atenţie indiciile despre fond, în programul Guvernului român.

Indicii din programul de guvernare

Unde va plasat FSDI pe această piață, în care se va lupta cu construcții instituționale foarte performante, pentru câștigarea încrederii marilor furnizori de resurse financiare ale lumii?

Programul de guvernare nu semnalează o orientare certă a FSDI, ci către un tip mixt de fond, plasat undeva între modelul care urmărește dezvoltarea infrastructurii şi un model care urmărește profituri cât mai mari pe termen mediu, inspirat mai degrabă din practica investiţiilor de tip private equity.

În Programul de guvernare sunt promise:

- „apariția a numeroase fabrici în agricultură și industrie”, dar și

- capitalizarea mai multor mari firme deja existente.

Multe dintre deținerile statului de acțiuni la aceste firme ar urma să fie vândute, cel puțin parțial, astfel încât resursele de investiţie al fondului să se refacă şi să sporească, pentru abordarea a noi proiecte.

Pe de altă parte, FSDI va avea pronunțate carcteristici de fond de dezvoltare social-economică, care vor fi și mai dificil de agregat în strategia de administrare a Fondului.

Astfel de rețete sunt similare unor fonduri suverane care nu sunt campioanele transparenței, ca acelea din Abu Dhabi sau Iran, tocmai pentru că politicile guvernamentale influențează decisiv administrarea fondurilor.

„Cele mai mari investiții ale FSDI în următorii patru ani se vor realiza în sănătate, prin construcția unui spital republican și a opt spitale regionale”, se spune în Programul de guvernare.

Ce spune experiența internațională?

„Principiile Santiago”

Pentru a nu crea distorsiuni păguboase pe pieţele lumii, guvernele a 26 de ţări membre ale Fondului Monetar Internațional, care au fonduri suverane, au convenit încă din 2008 să respecte anumite principii de organizare, activitate şi de comportament ale acestora pe piaţă.

Așa au apărut „Principiile Santiago”, care sunt ordonate în trei categorii principale:

- cadrul legal, obiectivele și coordonarea cu politicile macroeconomice sănătoase;

- cadrul instituțional și structura de guvernanță;

- managementul investițiilor și al riscurilor.

Construcția FSDI are de a face cu toate cele trei tipuri de principii și trebuie să umple multe goluri de informație și să împace convingător multe din suspiciunile care au însoțit, deja de ani buni, inițiativele similare din România.

„O structură de guvernanță sănătoasă, care separă funcțiile proprietarului (fondului, n.r.), organismele de conducere și gestionarea operațională facilitează independența în gestionarea fondului, în scopul asigurării luării unor decizii de investiții și a operațiunilor de management libere de influenţe politice”, spune documentul Grupului de lucru IWG, care a elaborat Principiile Santiago privind fondurile suverane de investiţii, sub egida Fondului Monetar Internaţional.

Documentul IWG promovează planuri şi practici clare şi disciplinate de investiții, responsabilitatea şi soliditatea managementului riscului şi a operaţiunilor de investiții.

Indiferent de modelul şi structura care vor fi adoptate de FSDI, acestea „trebuie să asigure separarea adecvată și eficientă a (funcțiilor) de supraveghere, de luare a deciziilor și a responsabilități operaționale”, potrivit Principiilor Santiago.

Tipuri de structură

Unele dintre fondurile suverane din lume sunt constituite ca entităţi juridice distincte, cu o structură de guvernanţă care face diferenţa clară între proprietar (entitatea de stat care deţine oficial fondul), organismul de supraveghere şi entitatea de management.

Aşa sunt fondurile suverane din Singapore, Australia, unul dintre fondurile suverane ale Chinei şi cele din Qatar şi Emiratele Arabe Unite, potrivit documentului IWG.

Un alt caz este cel în care fondul este constituit din active fără o personalitate juridică distinctă (cum sunt veniturile din exploatarea materiilor prime), caz în care proprietarul poate exercita funcția de supraveghere (un minister, sau un comitet parlamentar). În acest caz este clară, încă, separarea față de entitatea de management.

Este cazul fondurilor din Chile, Canada (fondul Alberta), Mexic, Norvegia, Russia, sau Trinidad și Tobago. Managementul poate fi încredințat băncii centrale ca în Chile și Norvegia, sau unei agenții cu statut separat, ca la Fondul Alberta.

O rețea relativ complicată de relații se stabilește între proprietarul oficial, organismul de supraveghere și managerul fondului, în scopul respectării obiectivelor acestuia și, mai exact, a administrării riguroase și profitabile a banului public, oricare ar fi proveniența lui.

Tipuri de fonduri, după scop

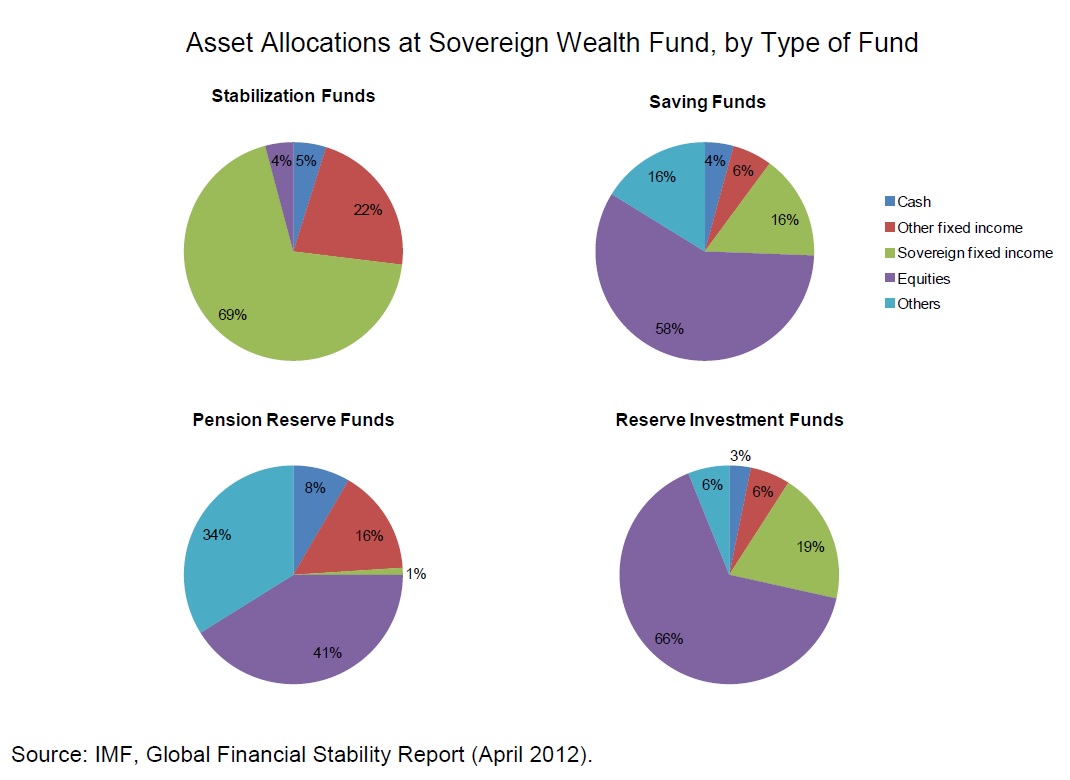

Există patru tipuri principale de fonduri suverane în funcție de scopul pentru care au fost înființate de guverne și, în consecință, de tipul de plasamente și de activități pe care și le asumă.

Fondurile de stabilitate sunt cele înființate pentru a feri bugetele naționale și economiile țărilor respective de fluctuațiile prețurilor materiilor prime, de volatilitatea piețelor și de șocurile externe.

„Țintele de lichiditate și orizonturile de timp ale plasamentelor lor sunt similare cu cele ale managerilor rezervelor băncilor centrale, având în vedere rolul investițiilor în politicile fiscale anticiclice, necesare pentru a îmblânzi sau a stimula și mai mult ritmul de creștere economică – potrivit unui document de lucru din 2013 al FMI, privind„Fondurile suverane: Aspecte ale structurilor de guvernanţă şi a managementului investiţiilor”.

Fondurile de stabilitate dețin în proporții mari în instrumente de venit fix foarte lichide, mai ales titluri de stat foarte bine cotate pe piețele lumii. Exemple: fondurile din Chile (Economic and Social Stabilization Fund), Iran și Rusia (Oil Stabilization Fund).

Fondurile de conservare (savings funds) au ca scop conservarea profitabilă a bogăției pentru generațiile viitoare, prin transformarea activelor neregenerabile într-un portofoliu diversificat de active.

Acestea sunt fonduri care preferă plasamentele cu randament ridicat şi riscuri pe măsură, precum fondurile Abu Dhabi Investment Authority, din Libia sau Rusia (National Wealth Fund).

Fondurile de rezervă pentru pensii sunt înfiinţate pentru a răspunde unor obligaţii de plată viitoare, în condiţiile unor anumite evoluţii ale veniturilor bugetare. Acestea investesc în acţiuni ale unor companii mari şi solide financiar şi în alte instumente pentru a compensa creşterea sumelor necesare plății pensiilor. Exemplele uzuale sunt cele din Australia, Irlanda, sau Noua Zeelandă.

Nu sunt excluse, însă, cazurile în care un fond își asumă scopuri proprii unor tipologii diferite, ceea ce face managementul cu atât mai dificil, cu cât scopurile sunt mai diferite.

Astfel, pornind de la tipurile de alocare a resurselor, enunțate mai sus, sunt dezvoltate modele de fonduri de dezvoltare, sau de fonduri hibrid de rezervă.

Cele dintâi îşi propun să aloce resurse în scopul finanţării proiectelor socio-economice, de obicei în infrastructură, aşa cum se întâmplă în cazul Emiratelor Arabe Unite şi Iranului (National Development Fund). În acest caz devine esenţială echilibrarea tipurilor diferite de plasamentelor pentru ca resursele să se împrospăteze.

De asemeni, există fonduri de investiţii de rezervă care au ca obiectiv reducerea costurilor de deţinere de rezerve, sau câştiguri mari pe seama acestor rezerve, păstrând totodată statutul specific al acestora (cazul unor fonduri suverane din China. Coreea de Sud sau Singapore. În acest scop managerii alocă proporţii mari în acțiuni listate (50% în fondul sud coreean, sau 75% în Singapore Government Investment Corporation), mai spune documentul FMI citat.

Cursdeguvernare.ro va reveni cu detalii, pe măsură ce Fondul Suveran al României va căpăta o configurare mai clară.

Cine va administra FSDI

Singurele detalii despre identitatea Fondului Suveran de Dezvolatare şi Investiţii al României (FSDI) sunt cele generale şi ambiţioase din Programul de guvernare a Executivului Grindeanu şi cele din Memorandumul privind demersurile de creare a Fondului. Acest din urmă document a fost recent aprobat de guvern și adaugă o agendă a paşilor importanţi până la înfiinţare şi ideea finanţării prin emisiune de obligaţiuni proprii.

(Citiți și Memorandum: Fondul Suveran se va finanța din vânzarea acțiunilor companiilor de stat și prin emisiuni de obligațiuni)

Administrarea investiţiilor ar putea fi asigurată, în cazul românesc al FSDI, de „un comitet director cu membri aleşi printr-o selecţie publică”, potrivit declaraţiei ministrului Economiei de la data aprobării de către guvern a Memoradumului citat.

Deși era enunțată de ministrul Alexandru Petrescu „din punct de vedere personal”, declarația respectivă exprima o idee care circulă prin mediile oficiale. Întretimp Alexandru Petrescu a fost transferat la conducerea Ministerului Mediului de Afaceri.

„Rămâne în actul constitutiv să găsim cea mai bună formulă”, mai spunea oficialul citat, menţionând că „prin actul constitutiv şi prin modul de funcţionare şi structurare al Fondului” ar urma să se garanteze profesionalismul conducătorilor FSDI.

Înfiinţarea propriu zisă a FSDI va avea loc după aprobarea prin hotărâre de guvern a actului constitutiv al Fondului, cândva la jumătatea lunii iulie, potrivit calendarului stabilit în Memorandumul citat.

Întrebări şi necesități

„Cine ar selecta investițiile (FDSI, n.r.), pentru a nu avea un Fond pentru avioane, vagoane și reactoare nucleare, asa cum reiese din Programul de Guvernare?”, se întreabă analistul Cristian Tudorescu, într-o analiză din cursdeguvernare.ro

De asemenea, o altă întrebare se referă la tipul de administrare de care va beneficia FSDI, astfel încât să nu se transforme într-o „alternativă nefericită”. Conducerea Fondului Suveran ar risca să devină „o nouă structură birocratică suplimentară”, care să distribuie miliarde de euro obţinute din dividende şi din împrumuturi obligatare, după criterii de performanţă care amestecă performanţa socială cu cea investiţională.

„Pentru asta nu ne trebuie vreun Fond Suveran, iar dacă s-ar limita doar la acest obiectiv (să aştepte încasarea de dividende, n.r.), atunci proiectul Fondului trebuie oprit din fașă, pentru că nu își justifică existența și eficiența”, este de părere analistul citat.

FDSI „reprezintă un plan interesant și ambițios, iar dacă va fi implementat în mod adecvat, ar putea realmente să aducă un plus de valoare României, economiei românești, dar și companiilor controlate de statul român, precum și Fondului Proprietatea în calitate de acționar” al acestora – a declarat recent Greg Konieczny, managerul Fondului Proprietatea (FP)

Nu este întâmplător faptul că a intrat recent în dezbaterea publică privind FSDI, spunând că acesta are nevoie de:

- „separarea clară între funcția de administrare a companiilor de stat și cea de creare de politici guvernamentale“;

- „ mai multă transparență asupra a ceea ce se întâmplă cu companiile de stat”.

Fondul Proprietatea (FP) are propriile interese, care coincid, până la un punct, cu cele ale marilor companii de stat, la care are pachete semnificative de acţiuni și care sunt susceptibile să intre şi în portofoliul FSDI.

Ambele fonduri sunt interesate de profitabiliatea unor companii precum Hidroelectrica, Nuclearelectrica, Conpet, Salrom, CN Poşta Română.

Șeful FP a afirmat astfel că interesele private care sunt legate de FSDI nu sunt de neglijat, mai ales când este vorba de listarea companiilor din portofoliul viitorului fond şi mai ales în condiţiile în care, de exemplu, listarea Hidroelectrica abia dacă mai este previzibilă pentru acest an, potrivit declaraţiilor lui Greg Konieczny.

FP este administrat de o subsidiară a Franklin Templeton Inc, una dintre cele mai influente corporaţii private de administrare a investiţiilor din lume, având sub management active de peste 650 de miliarde de dolari, inclusiv cele peste patru miliarde ale Fondului Proprietatea.

Un răspuns

Un fond de investitii inseamna bani gheata (NU actiuni, cote de control si ce mai debiteaza ai nostri. Alea vin ULTERIOR CA EFECT a investirii banilor )

Toti discuta , toti propun dar absolut nimeni nu explica de unde vor venii banii .

1- Vinde statul din active si banii castigati vor fi plasati in acest fond ?

(Tariceanu a tocat si cele 11 miliarde incasate de fondul de privatizari cind a fost prim ministru)

2- Se imprumuta guvernul cu miliardele necesare?

(oricare guvern a cheltuit toti banii imprumutati . Indiferent ca erau de la FMI , UE , BM , piata internationala sau locala , imprumuturile au fost „tocate” imediat .)

3- Cu un deficit bugetar peren an dupa an , cum gasesti miliardele necesare fara sa vinzi ce mai ai in ograda sau fara sa te imprumuti ?

(statul ia an de an profitul firmelor de stat pentru a reduce deficitul bugetar care ar fi si mai mare in lipsa acestor bani la buget)

Cred ca am gasit „solutia” inconfesabila a guvernantilor .

Reeditarea „partilor sociale” de pe vremea RSR din anii 80 . Cote obligatorii /fiecare angajat si retinute automat din salariu . 🙂

Deci , de unde banii necesari ?

Dupa clarificarea acestui element fundamental (banii gheata) , se poate discuta de cine va gestiona fondul , cind si cum .

Pina atunci , punem caruta inaintea boilor ? 🙂