Tendinţa de scădere a dobânzilor pe piaţa locală s-a inversat şi indicii ROBOR şi-au reluat creşterea, punând presiune pe randamentele titlurilor de stat, ca urmare a creşterii nevoii de bani a Ministerului Finanţelor (MFP) pentru ultimele luni ale anului.

Tendinţa de scădere a dobânzilor pe piaţa locală s-a inversat şi indicii ROBOR şi-au reluat creşterea, punând presiune pe randamentele titlurilor de stat, ca urmare a creşterii nevoii de bani a Ministerului Finanţelor (MFP) pentru ultimele luni ale anului.

Totodată, Banca Naţională a României (BNR) încearcă să atenueze noua tendinţă de creştere a dobânzii, cu infuzii de lichidităţi prin operaţiuni repo, şi îşi rezervă resurse pentru controlul eventualelor puseuri de depreciere a leului.

BNR susţine, astfel, campania de împrumuturi ale MFP, de 4,7 miliarde de lei în octombrie, cel mai înalt nivel din ianuarie încoace.

Presiunea pe dobânzi

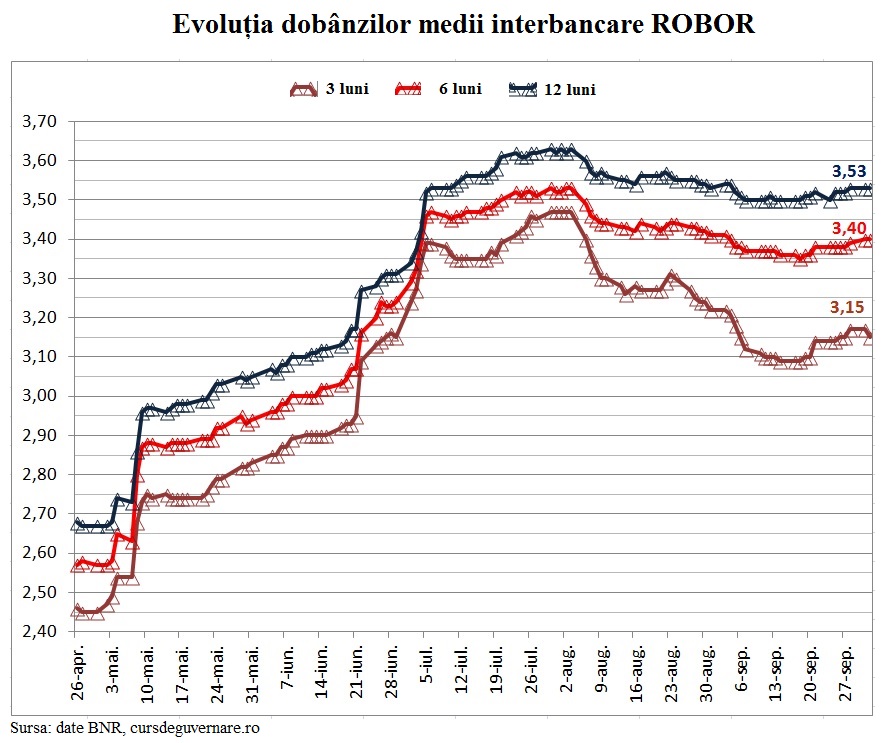

Mediile dobânzilor interbancare ROBOR au crescut de la nivelurile la care se stabilizaseră la jumătatea lunii septembrie, mai accentuat la scadenţele de 3 şi 6 luni, respectiv mai puţin substanţial la scadenţa pe 12 luni, unde şi scăderile fuseseră mai blânde.

Dobânzile îşi corectaseră anterior creşterea accentuată înregistrată de la începutul anului, printr-o tendinţă curentă de scădere declanşată în 6 august, după ce inflaţia s-a plafonat, inclusiv ca urmare a înăspririi anterioare politicii monetare a BNR.

În 6 august, BNR a păstrat neschibată rata dobânzii de politică monetară la 2,50% – încă un semn că majorările anterioare îşi fac efectul.

Nevoi de finanțare mai mari

Ministerul Finanţelor ar putea să accepte o creştere „rezonabilă” a dobânzilor pe care le plăteşte pentru împrumuturile sale, ca urmare a nevoii mai mari de bani şi în concordanţă cu tendinţa pe termen mai lung a pieţei.

„Pe parcursul licitaţiilor din ultima perioadă au apărut semne că, la MFP, ar fi dispuşi să accepte oferte cu o creştere rezonabilă a randamentelor, când diferența dintre medie și maxim nu este mare, sau chiar să suplimenteze emisiunea (de titluri de stat). Altfel, însă, alteori, ca la licitația de luni, nici nu s-a atras suma planificată”, a declarat Ciprian Dascălu (foto), economistul șef al ING Bank România, pentru cursdeguvernare.ro.

„Pe parcursul licitaţiilor din ultima perioadă au apărut semne că, la MFP, ar fi dispuşi să accepte oferte cu o creştere rezonabilă a randamentelor, când diferența dintre medie și maxim nu este mare, sau chiar să suplimenteze emisiunea (de titluri de stat). Altfel, însă, alteori, ca la licitația de luni, nici nu s-a atras suma planificată”, a declarat Ciprian Dascălu (foto), economistul șef al ING Bank România, pentru cursdeguvernare.ro.

„Vorbim într-adevăr de un calendar ceva mai încărcat în luna octombrie (4,2 miliarde lei plus aproape 500 milioane oferite în sesiunile suplimentare), faţă de o medie de emisiune lunară de circa 3 miliarde lei de la inceputul anului, şi asta in conditiile în care luna octombrie e în genere ceva mai dificilă din punct de vedere al lichidităţii pe piaţa interbancară, fiind lună de plăţi de taxe şi impozite trimestriale la buget”, spune la rândul său Horia Braun Erdei (foto), economistul şef al BCR.

„Vorbim într-adevăr de un calendar ceva mai încărcat în luna octombrie (4,2 miliarde lei plus aproape 500 milioane oferite în sesiunile suplimentare), faţă de o medie de emisiune lunară de circa 3 miliarde lei de la inceputul anului, şi asta in conditiile în care luna octombrie e în genere ceva mai dificilă din punct de vedere al lichidităţii pe piaţa interbancară, fiind lună de plăţi de taxe şi impozite trimestriale la buget”, spune la rândul său Horia Braun Erdei (foto), economistul şef al BCR.

Tacticile BNR & MFP

Cei doi economişti nu uită însă să menţioneze că MFP beneficiază de un anumit confort, bizuit pe faptul că încă se mai poate împrumuta convenabil pe pieţele externe şi că are ca resursă de ultimă instanţă rezerva de lichiditate în valută (buffer) ţinută la BNR.

„Faptul că BNR continuă să ofere lichiditate prin licitațiile repo pe care le organizează, precum și faptul că, pe piețele internaționale, sentimentul față de piețele emergente s-a mai ameliorat în ultimele săptămâni pot fi semne încurajatoare pentru Ministerul Finantelor, atenuând din eventuala presiune a acestei oferte ceva mai ample asupra dobânzilor și a randamentelor din piață”, spune Horia Braun Erdei.

BNR a făcut luni a opta operaţiune repo din acest an, împrumutând băncile cu 9,7 miliarde de lei pentru o săptămână cu garanţia titlurilor de stat, ducând la peste 57,1 miliarde de lei totalul infuziilor de lichidităţi din 2018 prin această metodă.

Totodată, Ministerul Finanțelor ar mai avea posibilitatea să se împrumute două miliarde de euro de pe piețele externe, din cele 4,5 – 5 miliarde plănuite pentru acest an, aminteşte Ciprian Dascălu.

„Pe ansamblu, cred că Trezoreria (MFP) nu duce lipsă de rezerve de lichiditate, dar probabil are nevoie să atragă suma necesară în lei pentru a acoperi o scadență mare de la finele lunii noiembrie, precum și pentru a finanța o parte din deficitul bugetar, care în mod „tradițional” se cheltuie în ultima luna a anului”, explică Horia Braun.

MFP îşi pregătește condiţiile „pentru a avea o flexibilitate mai mare în a acomoda vârful sezonier de ieşiri de lichiditate din Trezorerie de la finele lui noiembrie-început de decembrie”, adaugă economistul şef al BCR.

„În plus, cum circula vorba la români, cand nu mai ai bani, schimbi nişte euro: la fel şi MFP poate recurge la a face în ultima instanţă apel la buffer-ul de lichiditate în valută pe care îl deţine şi pe care probabil că îl va suplimenta prin eventuale emisiuni suplimentare pe pieţele internaţionale”, conchide Horia Braun Erdei.

La rândul său, BNR pare să numai fi intervenit luna trecută în favoarea leului pe piaţa valutară. Moneda naţională a pierdut 1% din valoarea sa în septembrie, ajungând la 4,6658 lei/euro, marţi 2 octombrie.

Neintervenţia BNR poate fi una dintre cauzele pentru care rezervele valutare administrate de banca centrală au crescut în septembrie pentru prima oară din februarie încoace, cu 361 de milioane de euro, până la 31,42 de miliarde de euro.