Cele mai mari două bănci din România şi-au înăsprit estimările privind costul împrumuturilor statului şi cursul leului, pe fondul confuziilor majore induse în economie de politicile guvernamentale

Cele mai mari două bănci din România şi-au înăsprit estimările privind costul împrumuturilor statului şi cursul leului, pe fondul confuziilor majore induse în economie de politicile guvernamentale

Randamentul mediu al titlurilor de stat la termen de 10 ani ar urma crească până la 5,5% în 2019 (de la 4,7% în 2018), potrivit scenariului macroeconomic al Băncii Transilvania (BT) și s-ar opri la 5,2% la sfârșitul anului (față de 4,8% la finalul 2018), potrivit estimărilor BCR Cercetare.

Cursul mediu al leului pe 2019 ar putea ajunge la 4,75 lei / euro (de la 4,65 în 2018), potrivit BT și s-ar opri la 4,77 lei / euro, potrivit BCR Cercetare.

Marile confuzii

Politicile guvernamentale au indus confuzii majore în economie și riscă să o destabilizeze pe termen lung, potrivit unui raport al BCR Cercetare.

Analiştii BCR îşi întemeiază concluziile pe cinci seturi de argumente:

- 1. Nu este valabilă pentru România teoria creșterii economice bazate pe creșteri salariale (wage led growth), sub umbrela căreia guvernul a luat decizii majore de politică economică în ultimii doi ani. Economia României nu îndeplinește condițiile: „mare, statică şi închisă” – în care ar funcţiona teoria.

- 2. Nu funcţionează nici prezumpția stabilizării simultane a dobânzilor şi a cursului de schimb, mai ales atunci când este amputată forţa de intervenţie a băncii centrale, prin legarea unei taxe pe activele bancare de dobânda de piaţă, pe care BNR ar trebui s-o influenţeze prin politica monetară.

- 3. Creditele ieftine nu pot fi impuse prin lege. Plafonarea dobânzilor la credite („scopul OUG 114, conform declarațiilor oficiale”) va determina băncile să crediteze şi mai puţin clienţii care nu prezintă garanții puternice de rambursare.

- 4. Tactica guvernamentală de a lovi economia cu ordonanţe surprinzătoare şi de a negocia abia după aceea modificarea lor, deja intrate în vigoare, riscă să rupă echilibrul dintre interesele lumii finanțelor, ale economiei reale și ale statului român.

- 5. Modelele de politică economică împrumutate în ultimii ani de forțele guvernamentale române de la cele maghiare și poloneze nu se sprijină pe performanțele țărilor acestora și riscă să destabilizeze poziţia externă a României, respectiv întreaga economie.

Și „scenariul macroeconomic central” al Băncii Transilvania ia în calcul „semnalele de politică economică internă”, care i-a determinat pe analiștii băncii să estimeze cei dintâi diminuarea creșterii PIB sub 3% (2,8% în 2019, față de 4,1% în 2018), pe fondul decelerării din Zona Euro.

1. Mirajul economiei circulare

Invaliditatea pariului oficial al creșterii economice pe seama creșterii salariilor decurge dintr-un sofism. Potrivit acestuia creşterea salariilor ar înseamna automat și vânzări mai mari pentru producători autohtoni, din care să plătească salarii (mai mari), dări către stat (în sume mai mari), dobânzi și eventual să și finanțeze investiții – potrivit raportului BCR Cercetare.

„Asumpțiile (teoriei) presupun că economia României e mare, statică și închisă (circulară), când în realitate aceasta e mică, dinamică și deschisă”, argumentează Horia Braun Erdei, economistul şef al BCR.

Altfel spus, răspunsul pieţei la impulsul de cerere determinat de veniturile mai mari este că,

- fie oferta autohtonă nu poate să se adapteze,

- fie se poate adapta dar îi ia timp.

De pildă, nu putem produce smartphone-uri pentru că nu avem o fabrică de profil. „Am putea construi o fabrică atrăgând investiții din diverse surse, dar în tot acest timp există o ofertă competitivă din partea unei companii străine cu care eventualul producător local nu poate concura”, explică economistul șef al BCR.

„Chinezii oricum produc smartphone-uri mai ieftine și mai bune calitativ . De ce? – pentru că acolo salariile nu sunt atât de mari și nu cresc atât de repede ca în România”, punctează Horia Braun Erdei.

Teoria a fost invalidată și de faptul că, „în perioada 2014-2018 de maximă prosperitate (a se citi creșteri salariale de peste 10% anual), deficitul comercial al României s-a lărgit cu peste 3 puncte procentuale raportate la PIB (respectiv 6 miliarde euro), iar deficitul contului curent al balanței de plăți cu aproape 4 puncte procentuale raportate la PIB (respectiv 8,4 miliarde euro)”, potrivit raportului BCR Cercetare.

2. Iluzia stabilităţii simultane a dobânzilor şi a cursului

Prognozele de mai sus arată că băncile se pregătesc să sancționeze iluzia guvernamentală că dobânzile și cursul leului ar putea fi consevate, în condiții de inflație de asemenea stabilă.

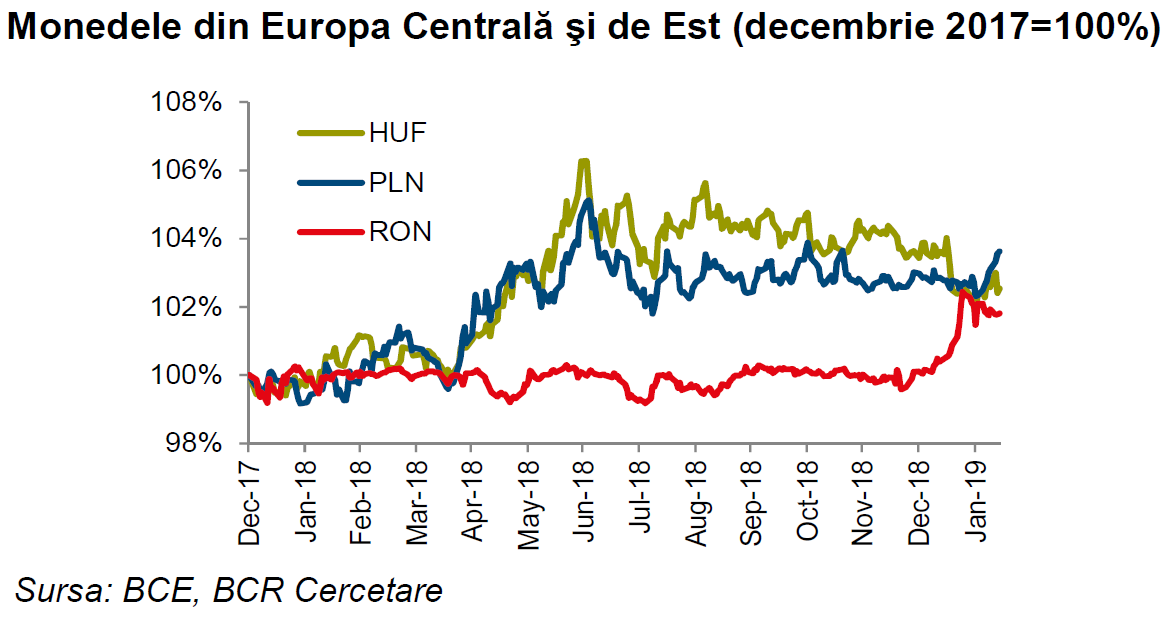

Deprecierea leului de la începutul anului, „deși surprinzătoare ca și viteză de derulare” nu a fost decât o corecție „care a aliniat cursul leului cu cel al monedelor din regiune”.

Anul trecut, monedele din regiune au înregistrat deprecieri între 1% (coroana cehească) și 4% (forintul maghiar).

„Obsesiei cursului i s-a adăugat și obsesia cu ROBOR-ul, problema s-a complicat, iar prin legarea de acest ROBOR a unei taxe punitive față de bănci, puzzle-ul a devenit aproape imposibil de rezolvat, de unde și nervozitatea BNR”, constată economistul şef al BCR.

Problema BNR este că, spre deosebire de băncile centrale ale Poloniei, Ungariei şi Cehiei, „practicante ale țintirii inflației”, balanţa de plăţi a acestora României este „mult mai echilibrată decât a noastră”

„În anul 2018 am avut nevoie de curs pentru a stăpâni duhul cel rău al inflației și înțeleg că o depreciere masivă poate destabiliza din nou anticipațiile inflaționiste, dar nu putem să nu ținem cont și de duhul răzbunător al deficitelor gemene (comercial şi de cont curent,n.r.), care pare să-și fi părăsit deja culcușul și care ne-a creat atâtea probleme în trecut”, glosează Horia Braun Erdei (foto).

3. Reglementarea creditului ieftin şi riscul

Băncile sunt de asemenea pregătite să-şi reducă riscul de creditare prin concentrarea pe „clienții super-solvabili care aveau și până acum acces facil la credite”.

„În schimb, clienții cu o capacitate de rambursare mai scăzută (mai tineri sau mai săraci, cu venituri mai mici sau cu alte datorii care le grevează asupra veniturilor, etc.), care până acum aveau acces la credite la costuri similare celorlalți clienți sau eventual mai ridicate decât în cazul acestora (pentru a acoperi riscul suplimentar asumat de bancă, de fapt indirect de deponenții acesteia), de mâine cel mai probabil nu vor mai putea accesa un astfel de credit”, spune economistul şef al BCR.

Eventuala modificare a taxării activelor bancare prevăzută de OUG 114 nu rezolvă probelma.

„Orice oricare variantă s-ar alege (de modificare a OUG 114), ea va crea distorsiuni față de deciziile optimale de risc și şi rentabilitate aferente unei piețe libere și va avea un caracter discriminatoriu pentru diverse categorii de clienți, relația cu unii dintre ei fiind taxată, în vreme ce relația cu alții nu”, spune Horia Braun Erdei.

De exemplu, „ prin excluderea titlurilor de stat din baza de impozitare, clienții privați ar fi taxați în dauna clientului reprezentat statul român și viceversa, prin eliminarea unor categorii de credite privat din bază”.

4. Tactici guvernamentale de negociere

Guvernul a pierdut încrederea mediului financiar, din cauza lipsei de transparență cu care autoritățile își impun ordonanțele de urgență.

BCR acuză sfidarea de către guvern a principiilor consultării „atunci când e vorba de adoptarea unei legislații de un impact răvășitor precum e cazul OUG 114”.

„Încrederea este liantul magic care poate crea o punte de comunicare chiar și între personaje aparent extreme precum Frumoasa și Bestia din poveste, creând premisele unui final fericit pe care declarativ ni-l dorim cu toții”, spune Horia Braun Erdei.

Pe termen lung, „interesele lumii finanțelor, ale economiei reale și ale statului român nu pot fi decât aliniate: nu poți face profit sustenabil decât atunci când clienții tăi o duc bine și nu poți încasa impozite și taxe sustenabil mari decât atunci când toți contribuabilii tăi trag la aceeași căruță”, conchide economistul şef al BCR.

5. Modele nepotrivite

Comentariul din debutul raportului BCR Cercetare se apleacă şi asupra inspirării inadecvate a politicilor guvernamentale româneşti din cele maghiare şi poloneze.

Inadecvarea rezidă în deja binecunoscutele mari diferenţe dintre echilibrele macroeconomice solide ale Ungariei şi Poloniei şi dezechilibrele româneşti, care nu permit abordări iliberale similare.

„Aplicând modelul de politici economice iliberale (ca ale guvernelor menţionate), riscul iminent este că dezechilibrul extern al României se va adânci de la un nivel deja îngrijorător, fără ca investiţiile străine să poată compensa deficitul de valută astfel creat”, spune sursa citată.

În consecinţă „România nu îşi va putea menţine concomitent şi cursul de schimb stabil şi ratele dobânzilor scăzute, indiferent câte decrete ar emite autorităţile şi câte directive ar primi banca centrală”, aminteşte economistul şef al BCR.