Transferul efectuat cu începere din 2018 al contribuţiilor de la angajator la angajat a avut un efect relativ minor asupra încasărilor bugetare şi salariilor primite, din punct de vedere al celor care se conformează la plată şi al firmelor ce au păstrat costurile salariale la acelaşi nivel, redirecţionând doar banii.

A apărut, însă, un efect pervers, generat tocmai de compensarea creşterii impozitelor pentru bugetul asigurărilor sociale (de la circa 39% la 43% raportat la o bază echivalentă şi nu aparenta 35% cota nominală aplicată la o bază semnificativ majorată cu contribuţiile transferate) prin diminuarea de la 16% la 10% a impozitului pe venit.

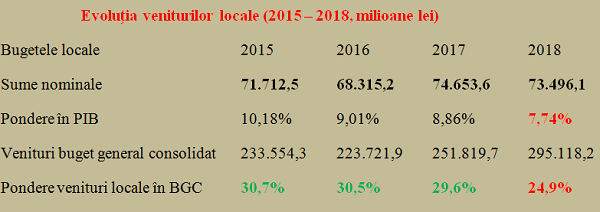

Practic, a fost trasă „plapuma” bugetară de pe bugetele locale, dependente direct de încasările aferente impozitului pe venit semnificativ redus către bugetul asigurărilor sociale (a se citi pensii), manevra reuşind să reducă subvenţiile acordate din bugetul de stat pentru plata pensiilor pe anul trecut cu circa 10 miliarde de lei cu preţul scăderii semnificative a sumelor alocate bugetelor locale, undeva cam la acelaşi ordin de mărime ( simultan cu prăbuşirea bruscă a ponderii veniturilor locale în veniturile bugetului general consolidat de la circa 30% undeva la 25%).

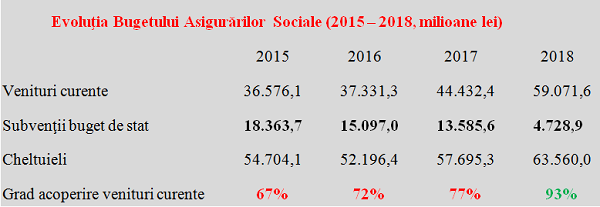

Asta în pofida faptului că gradul de acoperire al plăţii pensiilor prin taxarea salariilor începuse să urce destul de bine ( de la 67% în 2015, la 72% în 2016 şi 77% în 2017) iar sumele acordate ca subvenţii de la bugetul de stat să scadă vizibil. Ideea fiind, probabil, de a pregăti un nou spaţiu extins de subvenţii pentru a putea acorda majorările substanţiale de pensii prevăzute începând din toamna acestui an (de la 1.100 lei la 1.265 lei punctul) şi cu bătaia pe pragul alegerilor parlamentare din 2020, până la 1.775 lei punctul.

Şi pentru că toată această manevră trebuia să aibă şi un perdant ( jocul mutărilor de sume în fiscalitate fiind cu sumă nulă, precum în sceneta cu Toma Caragiu ”Locul pomului de iarnă în locuinţa contemporană”, mai cunoscut drept scheciul „O, brad frumos !”), el s-a numit bugetele locale. Cărora degeaba li se dă sută la sută din banii de la impozitul pe venit, dacă acesta s-a redus undeva la vreo 60%.

Simplificat, pentru a nu complica expunerea cu multe cifre, puteţi apela la site-ul „calculator-salarii.ro”, pentru a vă convinge că la un salariu net de 2.800 lei ( cam cel mediu din prezent), împărţeala stat salariat e cam tot trei şeptimi statul şi patru şeptimi salariatul din costul salarial ( 43%/57%) dar, în timp ce banii pentru pensii se majorează cu 14% ( de la 1.050 lei calcul pentru varianta de taxare 2017 la 1.197 lei varianta de taxare 2018, aceeaşi cu cea curentă din 2019) , cei pentru impozitul pe venit scad cu 42%, adică triplu (de la 533 lei la 311 lei).

Aşa că degeaba se clamează disputele inutile de împărţire între nivelul oraşelor şi comunelor, cel judeţean şi partea pentru redistribuire dacă suma este considerabil mai mică. Nu NOMINAL, pentru că aici a fost aparenta păstrare a banilor, aproape insesizabilă între 2017 şi 2018 ci ca PONDERE ÎN BUGETUL TOTAL AL STATULUI, cel general consolidat.

Pentru a vedea mai clar ce se întâmplă, iată cum arată evoluţia veniturilor locale între 2015 şi 2018, unde scăderea de la 10,18% din PIB spre circa 9% în 2016-2017 şi doar 7,74% din PIB-ul de anul trecut este cât se poate de sugestivă ( apropo, cum rămâne cu o creştere nominală de doar 8% la bugetele locale în 2018 faţă de 2016, nemaivorbind de doar 2 şi ceva la sută faţă de 2015, la o majorare a PIB de 24% pe ultimii doi ani ?).

Din declaraţiile oficiale, rezultă că în bugetul pe 2019 ar urma să se acorde pentru nivelul local 77 de miliarde de lei, într-adevăr, cea mai mare sumă NOMINALĂ acordată în profil teritorial şi jumătate din BUGETUL DE STAT ( şi nu general consolidat, care este dublu ca mărime). Doar că, raportat la cele 1.022,5 miliarde PIB estimat pentru anul în curs, ar urma o nouă scădere a ponderii veniturilor locale în PIB, până la 7,53% din PIB.

Dar ce s-a întâmplat cu banii rămaşi, în condiţiile în care încasările au urcat cu 32% în aceeaşi perioadă 2016 – 2018 ? Păi, s-au cam dus în scăderea subvenţionării bugetului asigurărilor de stat, care o luase deja prin 2015 în bălării, spre 4 miliarde de euro pe an şi se încăpăţâna să scadă doar la vreo 3 miliarde de euro în 2017, chiar şi după creşterile salariale declanşate pentru stimularea creşterii economice.

Aşadar, prin manevre complicate şi mai dificil de urmărit în cifre, plapuma a fost trasă discret de pe bugetele locale, păcălite temporar cu păstrarea nominală a sumelor, spre plata mai consistentă şi strategic dispusă ca moment de aplicare, către bazinul electoral constituit de pensionari. Doar că, după ce inflaţia medie anuală a urcat la 4,63% în 2018, manevra de păcălire (parţială, de altfel) a edililor a eşuat iar solicitările acestora din urmă sunt (aproape) justificate (nu o treime din veniturile statului dar cam 30% în loc de 25% din 2018 sau cine ştie ce li s-a pregătit în bugetul pe 2019).

Desigur, indiferent de soluţie şi de ce inginerii financiare mai urmează, rămâne problema esenţială: PLAPUMA NU AJUNGE pentru promisiunile antamate ( pentru că aceiaşi bani, la nivel de zeci de miliarde de lei, nu pot fi în acelaşi timp în două locuri, şi la pensii şi la comunităţile locale).

Indiferent cum va fi trasă sau subţiată până la rupere de fiscalitatea noilor taxe discutabil introduse, de dobânzile măricele cerute pentru noi împrumuturi sau de cursul de schimb (deocamdată, prognozat oficial la 4,67 lei pentru anul în curs).