Creşterea veniturilor a alimentat consumul şi implicit creşterea economică a ultimilor ani, însă nu şi economiile.

Creşterea veniturilor a alimentat consumul şi implicit creşterea economică a ultimilor ani, însă nu şi economiile.

Deşi o mare parte a populaţiei se declară îngrijorată în legătură cu nivelul de trai de la pensie, prea puţini aleg să-şi aloce un procent din venituri unor instrumente de economisire şi/sau investiţii pe termen lung.

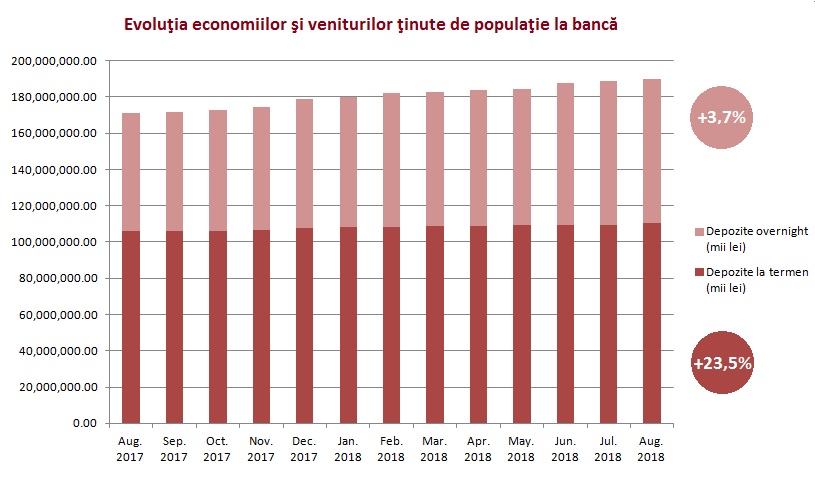

Depozitele la termen, cea mai larg răspândită formă de economisire la nivel naţional, au înregistrat un avans de doar 3,7% în august, faţă de aceeaşi perioadă a anului trecut, reiese din datele Băncii Naţionale a României (BNR), în vreme ce banii „la vedere”, respectiv depozitele overnight care includ salariile virate de majoritatea angajatorilor pe card, au consemnat o creştere de peste şase ori mai accelerată, de 23,5%. Evoluţiile indică faptul că ritmul de creştere al economiilor efective a fost mult inferior celui de creştere al veniturilor.

Datele sunt cu atât mai îngrijorătoare cu cât extindem perioada de timp analizată.

Astfel, din august 2016 şi până în august 2018, veniturile din conturile curente au crescut cu 64,6%, în vreme ce soldul depozitelor la termen a consemnat un avans de doar 4,5%.

Veniturile suplimentare au fost alocate, preponderent, către alte cheltuieli. Spre exemplu, bugetele medii alocate vacanţelor în străinătate s-a dublat. Anul trecut, românii au cheltuit 3,1 miliarde de euro pentru sejururile din afara ţării, cu peste un miliard mai mult decât în 2016, potrivit datelor băncii centrale.

De altfel, consumul a crescut constant în ultimii trei ani şi continuă să avanseze, chiar dacă într-un ritm inferior. Cifra de afaceri din comerţul cu amănuntul, cel mai fidel indicator pentru aprecierea evoluţiei consumului privat, a consemnat o creştere de 6,5% în primele opt luni ale anului, faţă de aceeaşi perioadă a anului trecut (serie ajustată sezonier), potrivit datelor Institutului Naţional de Statistică. Motorul creşterii a fost reprezentat de produsele nealimentare, cu un avans de 7,9%.

Preocupare mare, inițiativă mică

23% din români recunosc că nu au deloc economii, în vreme ce 77% spun că sunt preocupaţi de viitorul financiar al familiei şi aleg să economisească în special pentru „zile negre” sau pentru cheltuieli viitoare semnificative şi neprevăzute, reiese dintr-un studiu realizat de OTP Bank România, cu privire la comportamentul financiar al românilor.

Peste jumătate din respondenţi au spus că cel mai mult îi preocupă, atunci când vine vorba despre finanţele personale, nivelul de trai la pensie, economiile şi investiţiile pe termen lung.

Cu toate acestea, aproape jumătate dintre participanţii la studiu recunosc că nu s-au interesat de plasamentele pentru pensie în ultimii doi ani.

Economiile pentru pensie

Spre exemplu, în ciuda schimbărilor aduse sistemului de pensii, care le permite contribuabililor să economisească în plus pentru bătrâneţi, mai puţin de jumătate de milion de persoane au ales să plaseze bani la Pilonul III.

Activele nete ale fondurilor de pensii private facultative (Pilonul III) au atins 1,9 miliarde de lei (0,4 miliarde de euro) la jumătatea acestui an, în creştere cu 13,3% faţă de iunie 2017, potrivit datelor Autorităţii de Supraveghere Financiară (ASF).

În ciuda evoluţiei pozitive (determinate cel mai probabil de pachetele salariale oferite de tot mai mulţi angajatori care includ şi conturi de pensii private, dar şi de incertitudinile legate de viitorul Pilonului II de pensii private obligatorii), activele Pilonului III, la care contribuabilii participă voluntar, sunt de 23 de ori mai mici decât cele ale Pilonul II, unde se virează automat 3,75% din venitul brut lunar.

La nivelul lunii iunie, numărul de participanţi la Pilonul III a fost de circa 459.000 de contribuabili, faţă de 7,1 milioane, participanţii fondurilor de pensii private obligatorii, reiese din datele ASF.

Instrumentele financiare complexe

Apetitul scăzut pentru depozitele bancare poate fi explicat parţial şi prin randamentele foarte scăzute pe care le-au oferit băncile în ultimii ani, caracterizaţi de lichiditate în exces şi dobânzi mici.

Pe de altă parte, şi gradul de penetrare a altor instrumente de economisire şi investiţie, cu potenţial mai ridicat din punct de vedere al randamentelor, este extrem de redus la nivel local.

La jumătatea anului, activele totale ale fondurilor de investiţii se ridicau la puţin peste 41 de miliarde de lei (8,8 miliarde de euro), în scădere cu 5,7% faţă de sfârşitul anului trecut. Cele mai însemnate investiţii au fost atrase de fondurile deschise (aproape 21 de miliarde de lei, respectiv 4,5 miliarde de euro).

Numărul de investitori persoane fizice ai acestor fonduri a consemnat, de asemenea, o scădere, de la 315.840 la sfârşitul lui 2017 la 303.583 în iunie 2018.

Primele probleme

În afara dezavantajelor pe termen lung pe care le are lipsa unor obiceiuri sănătoase de economisire, cele mai recente date legate de evoluţia cheltuielilor gospodăriilor ar trebui să ridice deja semnale de alarmă.

Cheltuielile totale ale gospodăriilor din România au crescut în trimestrul al doilea al acestui an într-un ritm superior veniturilor, faţă de aceeaşi perioadă a anilor precedenţi. Astfel, ritmul de creştere al cheltuielilor a fost de 27m2%, faţă de doar 24,7% cel al veniturilor, semn că populaţia s-a obişnuit să consume în plus mai mult decât produc în plus.